肉制品:上半年猪肉持续下跌 利好相关上市公司

品牌议价能力较强。肉制品通常包括香肠、火腿(包括低温午餐肉)、火腿肠、培根、罐头产品及其他。肉制品的销售渠道主要包括现代零售商、零售店、酒店和餐厅以及其他渠道。

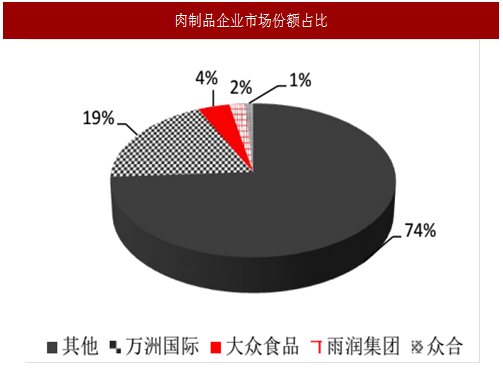

其中现代零售商在肉制品的销售中占据主导,拥有约 55%的市场份额。肉制品的市场集中度较高,其中万洲国际,大众食品,雨润集团和众品共计占市场份额 26.34%,因此在肉制品领域里品牌的议价能力相对较强。

2017 年春节后直至 7 月底,猪肉价格持续下跌,批发价由年初的 24.75 元/公斤,最低跌至 19.65 元/公斤,跌幅近 20%,终端价格跌幅也达到了 10%,猪肉原料下跌,利好肉制品公司。

上市公司

双汇发展

高附加值产品的冷鲜肉和低温肉制品产量和占比较高。双汇发展主要业务包括生猪屠宰、鲜冻肉及肉制品的生产和销售。公司冷鲜肉和低温肉制品的产量在行业内领先,冷鲜肉和低温肉制品在同类产品中的比重较大,这些高附加值产品的产量和结构的优势将明显增强公司的盈利能力。

加工基地区域优势明显。公司目前的主要资产经营区域包括河南、内蒙古、上海、河北、黑龙江、云南等 17 个省、自治区和直辖市,这些区域生猪资源丰富,肉类消费潜力巨大。公司资产经营地域分布广泛,有利于统筹利用全国资源,化解区域单个市场的风险。同时,通过在贴近消费市场的区域设置网点,可为冷鲜肉及肉制品的生产创造良好的销售条件,提高企业盈利水平。

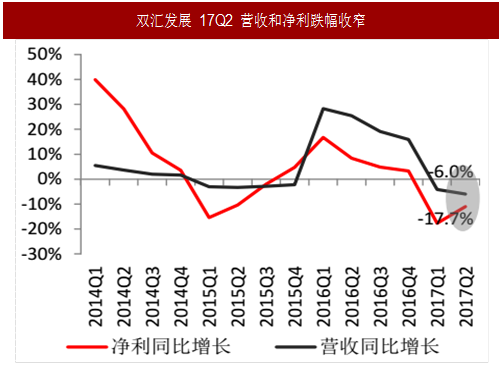

2017Q2 公司业绩环比好转,但营收受屠宰业务影响跌幅扩大。公司2017 第二季度收入 118.17 亿元,归属母公司净利润 10.25 亿元,同比下滑 7.6%和 4.8%。

参考中国报告网发布《2018-2023年中国肉制品产业市场竞争态势调查与投资前景规划预测报告》

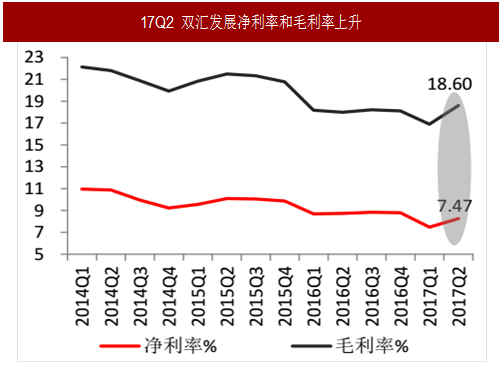

由于 2017 第二季度猪肉价格下降明显,且中美猪肉价差收窄,屠宰业务呈两位数下滑,使第二季度收入下降放大。但占收入 90%的肉制品业务受益于猪肉价格下跌,毛利率环比提升 1.5 个百分点,营收较第一季度跌幅明显收窄。

上海梅林

上海梅林主要从事肉类食品、休闲食品的生产和销售,主要产品包括猪肉、牛肉、羊肉、罐头、蜂蜜、大白兔奶糖、保健酒、味精、烘焙食品、饮用水等。其中,猪业已形成了从生猪养殖、屠宰到深加工的完整产业链;牛羊业控制海外进口资源,国内通过“冷链生产、冷链配送、冷链销售、连锁经营”模式加快全国布局。

2016 年资产重组后,聚焦牛羊猪肉和品牌食品。2016 年公司完成资产重组,对公司核心业务进行梳理。未来,养殖业务、饲料业务将逐渐减弱和剥离,业务将集中在牛羊猪肉和品牌食品,品牌食品包括罐头业务,冠生园,饮用水等。

巩固传统猪肉业务,推新肉羊肉产品。公司猪肉产品主要通过爱森和苏食门店销售,是公司的优势业务。苏食的模式是“批发+零售+配供”,渠道能力强;爱森是做全产业链的“种植+养殖+加工+销售”模式,公司将对部分老化门店进行改造和产品结构升级,重新激发门店活力。

牛肉业务方面,联豪是梅林的控股子公司,产品定位家庭牛排,目前在上海家庭消费中位居第一,近两年复合增速超过 20%。此外,16 年底公司收购银蕨,有望获得新西兰稳定优质的牛羊肉供应。公司计划年内推出小包装产品,如牛肉片、偏原味的牛排等,将通过公司自由渠道试销,未来发展空间巨大。

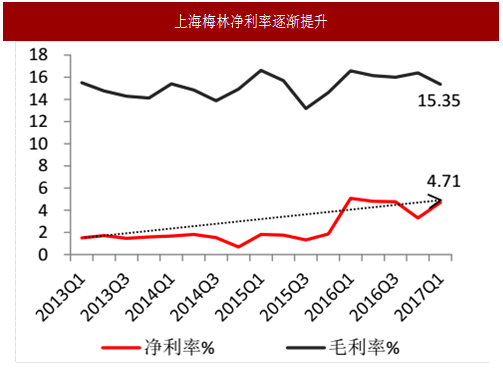

清理亏损企业,2017 年经营效率将进一步提升。公司 2015 年启动清理湖北梅林、荣成梅林、重庆梅林三家亏损企业的工作,2017 年进入尾声,轻装上阵后公司经营效率将进一步提升。

品牌议价能力较强。肉制品通常包括香肠、火腿(包括低温午餐肉)、火腿肠、培根、罐头产品及其他。肉制品的销售渠道主要包括现代零售商、零售店、酒店和餐厅以及其他渠道。

其中现代零售商在肉制品的销售中占据主导,拥有约 55%的市场份额。肉制品的市场集中度较高,其中万洲国际,大众食品,雨润集团和众品共计占市场份额 26.34%,因此在肉制品领域里品牌的议价能力相对较强。

2017 年春节后直至 7 月底,猪肉价格持续下跌,批发价由年初的 24.75 元/公斤,最低跌至 19.65 元/公斤,跌幅近 20%,终端价格跌幅也达到了 10%,猪肉原料下跌,利好肉制品公司。

图:肉制品销售渠道结构

图:肉制品企业市场份额占比

上市公司

双汇发展

高附加值产品的冷鲜肉和低温肉制品产量和占比较高。双汇发展主要业务包括生猪屠宰、鲜冻肉及肉制品的生产和销售。公司冷鲜肉和低温肉制品的产量在行业内领先,冷鲜肉和低温肉制品在同类产品中的比重较大,这些高附加值产品的产量和结构的优势将明显增强公司的盈利能力。

加工基地区域优势明显。公司目前的主要资产经营区域包括河南、内蒙古、上海、河北、黑龙江、云南等 17 个省、自治区和直辖市,这些区域生猪资源丰富,肉类消费潜力巨大。公司资产经营地域分布广泛,有利于统筹利用全国资源,化解区域单个市场的风险。同时,通过在贴近消费市场的区域设置网点,可为冷鲜肉及肉制品的生产创造良好的销售条件,提高企业盈利水平。

2017Q2 公司业绩环比好转,但营收受屠宰业务影响跌幅扩大。公司2017 第二季度收入 118.17 亿元,归属母公司净利润 10.25 亿元,同比下滑 7.6%和 4.8%。

参考中国报告网发布《2018-2023年中国肉制品产业市场竞争态势调查与投资前景规划预测报告》

由于 2017 第二季度猪肉价格下降明显,且中美猪肉价差收窄,屠宰业务呈两位数下滑,使第二季度收入下降放大。但占收入 90%的肉制品业务受益于猪肉价格下跌,毛利率环比提升 1.5 个百分点,营收较第一季度跌幅明显收窄。

图:双汇发展 17Q2 营收和净利跌幅收窄

图:17Q2 双汇发展净利率和毛利率上升

上海梅林

上海梅林主要从事肉类食品、休闲食品的生产和销售,主要产品包括猪肉、牛肉、羊肉、罐头、蜂蜜、大白兔奶糖、保健酒、味精、烘焙食品、饮用水等。其中,猪业已形成了从生猪养殖、屠宰到深加工的完整产业链;牛羊业控制海外进口资源,国内通过“冷链生产、冷链配送、冷链销售、连锁经营”模式加快全国布局。

2016 年资产重组后,聚焦牛羊猪肉和品牌食品。2016 年公司完成资产重组,对公司核心业务进行梳理。未来,养殖业务、饲料业务将逐渐减弱和剥离,业务将集中在牛羊猪肉和品牌食品,品牌食品包括罐头业务,冠生园,饮用水等。

巩固传统猪肉业务,推新肉羊肉产品。公司猪肉产品主要通过爱森和苏食门店销售,是公司的优势业务。苏食的模式是“批发+零售+配供”,渠道能力强;爱森是做全产业链的“种植+养殖+加工+销售”模式,公司将对部分老化门店进行改造和产品结构升级,重新激发门店活力。

牛肉业务方面,联豪是梅林的控股子公司,产品定位家庭牛排,目前在上海家庭消费中位居第一,近两年复合增速超过 20%。此外,16 年底公司收购银蕨,有望获得新西兰稳定优质的牛羊肉供应。公司计划年内推出小包装产品,如牛肉片、偏原味的牛排等,将通过公司自由渠道试销,未来发展空间巨大。

清理亏损企业,2017 年经营效率将进一步提升。公司 2015 年启动清理湖北梅林、荣成梅林、重庆梅林三家亏损企业的工作,2017 年进入尾声,轻装上阵后公司经营效率将进一步提升。

图:上海梅林营收恢复高增长

图:上海梅林净利率逐渐提升

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。