生活用纸作为必需消费品,在居民消费水平提升的带动下,市场发展相对稳健,产量与消费量逐年上升。数据显示,截至2019年,我国生活用纸产量提高到1005万吨,同比增长3.61%;生活用纸消费量增长至930万吨,同比增长3.22%。

我国生活用纸人均消费量持续增长,2019年已达到6.9千克,但相比欧美等发达国家,国内生活用纸人均消费量具有较大提升空间。预计2020年我国生活用纸人均消费量为7.31千克,到2022年有望突破8千克。

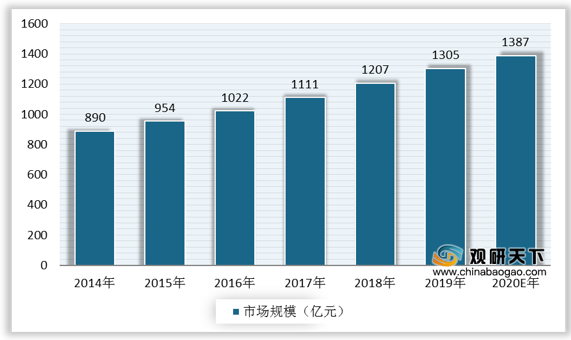

因此,受益于消费量和消费结构的不断升级,我国生活用纸行业发展空间广阔。数据显示,2019年,我国生活用纸市场规模为1305亿元,同比增长8%,预计2020年市场规模将增长至1387亿元,增速为6%。

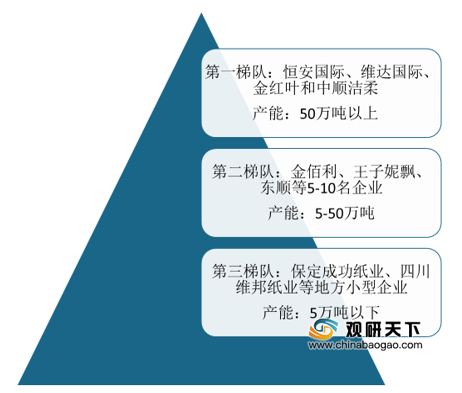

目前,我国生活用纸行业内小企业众多,以区域性市场竞争为主,行业主要分为三个梯队,竞争格局较为稳定。其中,第一梯队为恒安国际、维达国际、金红叶和中顺洁柔,产能均超过50万吨;第二梯队包括金佰利、王子妮飘、东顺等区域性或进口大中型品牌,产能在5-50万吨之间;第三梯队则是保定成功纸业、四川维邦纸业等地方中小企业,产能均低于5万吨,主要面向低端市场,大行业小企业特征明显。

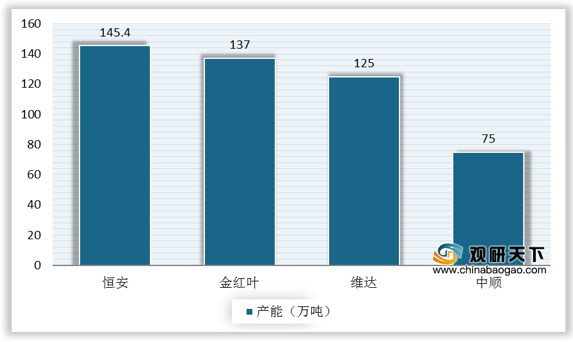

我国生活用纸行业产能主要集中在恒安、维达、金红叶、中顺洁柔四家龙头企业,公司通过产能扩张,有利于市占率的持续提升。数据显示,截至2019年,恒安生活用纸产能为145.4万吨,居行业第一,其次是金红叶、维达、中顺,2019年生活用纸产能分别为137万吨、125万吨、75万吨。

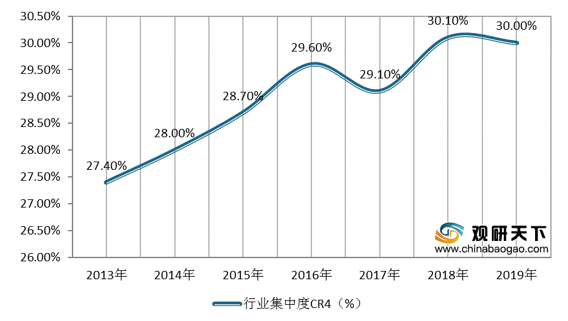

根据数据显示,2019年中国生活用纸行业集中度CR4为30%,市场集中度相对较低,未来随着龙头企业的产能逐渐释放,我国生活用纸行业集中度有望进一步提升。

相关行业分析报告参考《2020年中国生活用纸行业分析报告-市场竞争现状与发展商机研究》。

2013-2019年我国生活用纸产量与消费量

数据来源:中国造纸协会

我国生活用纸人均消费量持续增长,2019年已达到6.9千克,但相比欧美等发达国家,国内生活用纸人均消费量具有较大提升空间。预计2020年我国生活用纸人均消费量为7.31千克,到2022年有望突破8千克。

2013-2022年我国生活用纸人均消费量及预测

数据来源:公开资料整理

因此,受益于消费量和消费结构的不断升级,我国生活用纸行业发展空间广阔。数据显示,2019年,我国生活用纸市场规模为1305亿元,同比增长8%,预计2020年市场规模将增长至1387亿元,增速为6%。

2014-2020年我国生活用纸市场规模及预测

数据来源:公开资料整理

目前,我国生活用纸行业内小企业众多,以区域性市场竞争为主,行业主要分为三个梯队,竞争格局较为稳定。其中,第一梯队为恒安国际、维达国际、金红叶和中顺洁柔,产能均超过50万吨;第二梯队包括金佰利、王子妮飘、东顺等区域性或进口大中型品牌,产能在5-50万吨之间;第三梯队则是保定成功纸业、四川维邦纸业等地方中小企业,产能均低于5万吨,主要面向低端市场,大行业小企业特征明显。

我国生活用纸企业梯队分布情况

资料来源:公开资料整理

我国生活用纸行业产能主要集中在恒安、维达、金红叶、中顺洁柔四家龙头企业,公司通过产能扩张,有利于市占率的持续提升。数据显示,截至2019年,恒安生活用纸产能为145.4万吨,居行业第一,其次是金红叶、维达、中顺,2019年生活用纸产能分别为137万吨、125万吨、75万吨。

2019年我国生活用纸四大龙头企业产能对比

数据来源:公司公告

根据数据显示,2019年中国生活用纸行业集中度CR4为30%,市场集中度相对较低,未来随着龙头企业的产能逐渐释放,我国生活用纸行业集中度有望进一步提升。

2013-2019年我国生活用纸行业集中度CR4

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国生活用纸行业分析报告-市场竞争现状与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。