(一)市场地位

参考观研天下发布《2018年中国汽车零部件市场分析报告-行业深度分析与发展前景预测》

公司是我国先进的发动机零部件生产企业,产品主要面向汽车发动机主机配套市场。公司已经向通用、三菱汽车、五菱、长安、卡特彼勒、帕金斯、康明斯、三菱重工、一汽轿车、江淮、北汽福田、比亚迪、长城、海马等大量中高端汽车(或柴油机)品牌配套供应零部件产品,并与沈阳航天三菱、上汽通用、上汽通用五菱、江淮汽车、一汽轿车、重庆长安、东安汽车发动机、海马汽车、天津卡特彼勒、无锡帕金斯、东风康明斯等下游知名客户建立了良好的合作关系,体现出公司在行业内具备了较高的市场地位和较强的综合竞争能力。见下表:

近几年,公司一直处于良好的发展趋势中,产品产量不断扩大,市场地位持续提升,三大产品国内市场占有率总体呈逐步上升的态势,具体变化情况如下表所示:

(二)公司的核心竞争优势

1、技术与研发优势

公司自成立以来,始终坚持走自主创新的道路,把技术创新能力的培养作为公司持续发展的原动力。一直以来公司十分重视技术的创新和产品的研发,在研发体系、研发团队、研发工具、技术开发、系统设计、应用技术等方面具有较强的实力,形成了一整套比较完善的技术创新与产品研发的管理体制。

(1)研发团队及平台优势

公司为高新技术企业,现有一个省级企业技术中心,技术中心下设中心办公室、专家委员会、项目部、标准技术信息部、计量理化中心、皮带轮研发中心、连杆研发中心、凸轮轴研发中心、铸造研发中心、中试车间等机构;公司拥有一支经验丰富、高素质的研发队伍,涉及材料、机械设计、精密加工、模拟仿真等多个专业领域,具备从产品概念设计到样件生产和过程实验验证能力。

多年来,公司一直重视核心技术团队的培养,现已形成了一支技术过硬、经验丰富、稳定团结的核心技术管理队伍。截至2017 年6 月30 日,公司及其控股子公司共有技术研发人员162 人。公司现有技术研发人员中,绝大多数均已具备较丰富的业内技术领域工作经验,并已在公司任职多年,较好地保障了公司技术团队的稳定性。

(2)技术储备优势

经过十多年的持续积累,公司目前已经形成了大量工艺技术储备,先后开发生产了上百个规格型号的凸轮轴总成、连杆总成和曲轴扭转减振器产品。此外,公司通过与下游客户的技术研发合作,从产品设计源头开始参与,共同探讨产品技术指标的实现工艺,确保了技术研发方向的准确性。由于公司下游客户多数为国际知名汽车生产厂商,对产品质量和实现工艺有着近乎严苛的要求,进一步促使了公司技术水平的提升,并形成了相互促进的良性发展循环。

(3)研发成果

目前,公司已取得了一系列拥有自主知识产权的核心技术专利。截至本招股书签署日,公司及子公司共拥有40 项专利,并有多项技术专利正在申请当中,在同行业中具有较高的知识产权保有量。2010 年至今,公司累计承担并完成了2 项省级重大装备研制项目,1 项省级科技成果转化项目,3 项市级重点科技研究项目。

2、市场网络及客户资源优势

经过多年的市场运营,目前公司已经形成了一支经验丰富的市场营销团队,并与众多下游客户形成了长期的合作伙伴关系。随着下游客户市场需求的稳步增长,公司市场规模持续扩张,现已在凸轮轴、连杆、曲轴扭转减振器等主要产品领域占据了重要的市场地位。

目前,公司拥有的知名客户企业主要包括国内的沈阳航天三菱、上汽通用、上汽通用五菱、江淮汽车、一汽轿车、重庆长安、东安汽车发动机、海马汽车、天津卡特彼勒、无锡帕金斯、东风康明斯等以及国外的日本三菱汽车等。多年来的配套合作,促使公司与下游客户之间形成了紧密的战略合作关系,部分产品甚至取得了独家配套资格。

在发动机零部件领域,要想取得下游客户的供应商资格需要经历长期的认证过程。

一般来说,要进入国内主机厂的配套体系,通常需要经过样件试制、样件检测、疲劳测试、跑机试验、路试、小中批量供货等几个主要步骤,认证时间至少需要一年左右的时间,尤其是大型生产厂家,甚至需要两年左右的时间。因此,公司目前已经形成的市场营销优势在短时间内难以被取代。

(1)公司第三方认证情况

截止目前,公司通过了ISO/TS16949 质量管理体系认证。

(2)公司第二方认证情况

公司在被确定为同步研发供应商后,会与整车制造商签订《技术开发协议》,开始实施产品开发。整车制造商针对每一款产品的设计开发均会进行评审(即第二方认证),评审内容包括对生产场地、生产能力的实地考察,对零部件供应商提供的技术方案可行性进行审核,对产品样件的性能测试和整车测试等环节,公司通过上述评审后,方可同整车制造商签订供货协议并开始批量供货。因此,公司目前向整车制造商供应的产品,均通过了整车制造商的评审(即第二方认证)。

3、精密铸造、锻造及加工一体化优势

公司主要产品曲轴扭转减振器及连杆总成从毛坯铸造开始至最终成型产品,均实现了自主设计、精密铸造、精密锻造、加工和生产,是目前全国少数具备精密铸造、精密锻造、加工一体化生产能力的企业之一,该优势有效保障了毛坯的供应,确保了铸造毛坯件的质量。同时,公司将属于粗加工工序的毛坯件产品选择数家供应商进行采购,并进行紧密合作,利于促进技术进步并降低产品成本,突破公司在资金、设备、厂房和人力等方面的限制,有利于提高公司产品质量稳定能力和市场快速响应能力等综合竞争力。

4、成本控制优势

通过提高产品设计精度、工艺技术进步、提高自动化水平、实施平台生产、推行全员质量成本控制和精益生产等方式,公司确保了对成本的精确控制,实现了不断地降低产品成本,具有成本领先优势。公司对产品成本的精确控制,确保了公司的主导产品在与外资企业竞争时具有价格优势,特别是针对主机厂的批量产品(或有个性化要求改进的产品)时,公司相对于外资零部件厂商(通常偏好追求绝对规模效益)具有更强的成本优势。

(1)通过自动化装备及工艺改进和革新来降低产品成本

公司在工艺设计上,立足于自动化,通过合理工艺布局缩短工艺流程,通过采用自动化程度高、精度可靠、稳定性高的生产设备、装配设备和检测设备来确保产品生产制造的高效率、高品质,以实现多品种柔性化生产,降低人工成本。

(2)原材料、耗材和加工工具规范管理以降低成本

公司制定了规范的领料流程和制度,并严格遵照执行,很大程度上杜绝了原材料、耗材的浪费和加工工具的损耗。主要成本控制规范措施包括:①库房根据生产计划控制发料数量,并制作统计报表,针对单批次原材料耗用量偏高的情况进行分析并监督改进;②经常性盘点库存,确保库存金属材料等不流失;③工器具管理方面,以连杆加工过程中最常使用的刀具为例,公司专门成立了刀具组,对每把刀具进行编号管理,并进行实时跟踪,确保责任到人,从而有效控制刀具的使用寿命。

(3) 规模化生产效益带来的成本降低

随着公司生产经营规模的持续扩张,单位产品生产成本逐渐降低。目前公司的产销规模已接近于现有产能,规模化生产效益比较明显。未来,随着公司募投项目的实施,产销规模还将进一步扩大,对公司产品的成本控制还将具有良好的促进作用。

5、产品与质量优势

公司目前主要产品包括曲轴扭转减振器、连杆总成和凸轮轴总成三大类。公司自1999 年成立之初,成功开发发动机减振皮带轮并实现批量生产,2000 年成功开发连杆并实现批量生产,2004 年建立凸轮轴铸造、精加工生产线并实现批量生产。与一般的单一发动机零配件制造商相比,公司产品覆盖面更广、产业链延伸更长,因此综合竞争实力和抗风险能力更强。从产品结构看,公司不仅同时生产三种产品,而且产品覆盖重型、中型、轻型发动机。公司三大类产品系列在主机市场的开发中,相互拉动,为三个产品逐步进入或整体进入主机配套体系提供了便利。

公司拥有由数百台加工中心、进口精密磨床等专业生产设备组成的先进生产线。各生产线的稳定运行,以及公司生产人员对生产工艺的良好运用,是保证公司产品品质及生产效率的最重要因素,也是公司的核心竞争优势之一。目前,公司通过了ISO/TS16949质量管理体系认证。为了保证产品质量,公司先后引进了德国光谱分析仪和测温枪、德国霍梅尔圆度仪、德国左轮精密对刀仪、芬兰磨削烧伤仪、美国阿迪科尔检测仪、日本弹性体扭转试验机、日本热分析仪以及金相分析系统和智能联合测定仪等一系列国内外先进检测设备,并按照产品检测规范对产品质量严格把关,确保了公司产品的优良品质和高成品率。

6、规模与品牌优势

发动机零部件行业是技术密集型、资金密集型行业,技术和资金门槛较高。正因如此,投资一个专业的大型发动机零部件制造企业需要很大的投入,一般的中小企业如果不能使其产销量达到一定的规模,将很难在成本方面具备竞争优势。大型制造企业一旦产销达到较大的规模以后,边际生产成本将逐步降低,规模经济得到明显的体现,抗风险能力提高。

目前,公司生产经营规模较大。截至2017 年6 月30 日,公司总资产规模达到9.59亿元,具有一定的规模优势。同时,经过十多年的长期运营,公司的产品已经是四川名牌产品,具有强大的品牌知名度和市场影响力。成立至今,公司多次荣获主机厂颁发的“优秀供应商”、“突出贡献奖”等荣誉称号,并于2012 年、2016 年分别获得“四川名牌产品”、“放心产品示范单位”等荣誉称号。

(三)竞争劣势

1、资本实力不足

与国际同行业汽车零部件企业相比,公司的劣势主要体现为资本实力不足,在规模化生产及产品研发投入上的资金投入不足。资本实力不足形成了公司未来发展的瓶颈,制约公司进一步巩固国内市场地位并参与到全球化竞争的步伐。

2、国际市场占有率不高

参考观研天下发布《2018年中国汽车零部件市场分析报告-行业深度分析与发展前景预测》

公司是我国先进的发动机零部件生产企业,产品主要面向汽车发动机主机配套市场。公司已经向通用、三菱汽车、五菱、长安、卡特彼勒、帕金斯、康明斯、三菱重工、一汽轿车、江淮、北汽福田、比亚迪、长城、海马等大量中高端汽车(或柴油机)品牌配套供应零部件产品,并与沈阳航天三菱、上汽通用、上汽通用五菱、江淮汽车、一汽轿车、重庆长安、东安汽车发动机、海马汽车、天津卡特彼勒、无锡帕金斯、东风康明斯等下游知名客户建立了良好的合作关系,体现出公司在行业内具备了较高的市场地位和较强的综合竞争能力。见下表:

表:2016 年公司产品国内市场占有率(单位:万支)

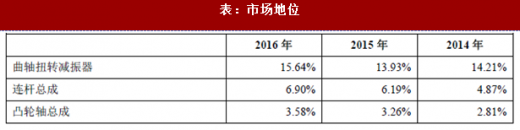

近几年,公司一直处于良好的发展趋势中,产品产量不断扩大,市场地位持续提升,三大产品国内市场占有率总体呈逐步上升的态势,具体变化情况如下表所示:

表:市场地位

1、技术与研发优势

公司自成立以来,始终坚持走自主创新的道路,把技术创新能力的培养作为公司持续发展的原动力。一直以来公司十分重视技术的创新和产品的研发,在研发体系、研发团队、研发工具、技术开发、系统设计、应用技术等方面具有较强的实力,形成了一整套比较完善的技术创新与产品研发的管理体制。

(1)研发团队及平台优势

公司为高新技术企业,现有一个省级企业技术中心,技术中心下设中心办公室、专家委员会、项目部、标准技术信息部、计量理化中心、皮带轮研发中心、连杆研发中心、凸轮轴研发中心、铸造研发中心、中试车间等机构;公司拥有一支经验丰富、高素质的研发队伍,涉及材料、机械设计、精密加工、模拟仿真等多个专业领域,具备从产品概念设计到样件生产和过程实验验证能力。

多年来,公司一直重视核心技术团队的培养,现已形成了一支技术过硬、经验丰富、稳定团结的核心技术管理队伍。截至2017 年6 月30 日,公司及其控股子公司共有技术研发人员162 人。公司现有技术研发人员中,绝大多数均已具备较丰富的业内技术领域工作经验,并已在公司任职多年,较好地保障了公司技术团队的稳定性。

(2)技术储备优势

经过十多年的持续积累,公司目前已经形成了大量工艺技术储备,先后开发生产了上百个规格型号的凸轮轴总成、连杆总成和曲轴扭转减振器产品。此外,公司通过与下游客户的技术研发合作,从产品设计源头开始参与,共同探讨产品技术指标的实现工艺,确保了技术研发方向的准确性。由于公司下游客户多数为国际知名汽车生产厂商,对产品质量和实现工艺有着近乎严苛的要求,进一步促使了公司技术水平的提升,并形成了相互促进的良性发展循环。

(3)研发成果

目前,公司已取得了一系列拥有自主知识产权的核心技术专利。截至本招股书签署日,公司及子公司共拥有40 项专利,并有多项技术专利正在申请当中,在同行业中具有较高的知识产权保有量。2010 年至今,公司累计承担并完成了2 项省级重大装备研制项目,1 项省级科技成果转化项目,3 项市级重点科技研究项目。

2、市场网络及客户资源优势

经过多年的市场运营,目前公司已经形成了一支经验丰富的市场营销团队,并与众多下游客户形成了长期的合作伙伴关系。随着下游客户市场需求的稳步增长,公司市场规模持续扩张,现已在凸轮轴、连杆、曲轴扭转减振器等主要产品领域占据了重要的市场地位。

目前,公司拥有的知名客户企业主要包括国内的沈阳航天三菱、上汽通用、上汽通用五菱、江淮汽车、一汽轿车、重庆长安、东安汽车发动机、海马汽车、天津卡特彼勒、无锡帕金斯、东风康明斯等以及国外的日本三菱汽车等。多年来的配套合作,促使公司与下游客户之间形成了紧密的战略合作关系,部分产品甚至取得了独家配套资格。

在发动机零部件领域,要想取得下游客户的供应商资格需要经历长期的认证过程。

一般来说,要进入国内主机厂的配套体系,通常需要经过样件试制、样件检测、疲劳测试、跑机试验、路试、小中批量供货等几个主要步骤,认证时间至少需要一年左右的时间,尤其是大型生产厂家,甚至需要两年左右的时间。因此,公司目前已经形成的市场营销优势在短时间内难以被取代。

(1)公司第三方认证情况

截止目前,公司通过了ISO/TS16949 质量管理体系认证。

(2)公司第二方认证情况

公司在被确定为同步研发供应商后,会与整车制造商签订《技术开发协议》,开始实施产品开发。整车制造商针对每一款产品的设计开发均会进行评审(即第二方认证),评审内容包括对生产场地、生产能力的实地考察,对零部件供应商提供的技术方案可行性进行审核,对产品样件的性能测试和整车测试等环节,公司通过上述评审后,方可同整车制造商签订供货协议并开始批量供货。因此,公司目前向整车制造商供应的产品,均通过了整车制造商的评审(即第二方认证)。

3、精密铸造、锻造及加工一体化优势

公司主要产品曲轴扭转减振器及连杆总成从毛坯铸造开始至最终成型产品,均实现了自主设计、精密铸造、精密锻造、加工和生产,是目前全国少数具备精密铸造、精密锻造、加工一体化生产能力的企业之一,该优势有效保障了毛坯的供应,确保了铸造毛坯件的质量。同时,公司将属于粗加工工序的毛坯件产品选择数家供应商进行采购,并进行紧密合作,利于促进技术进步并降低产品成本,突破公司在资金、设备、厂房和人力等方面的限制,有利于提高公司产品质量稳定能力和市场快速响应能力等综合竞争力。

4、成本控制优势

通过提高产品设计精度、工艺技术进步、提高自动化水平、实施平台生产、推行全员质量成本控制和精益生产等方式,公司确保了对成本的精确控制,实现了不断地降低产品成本,具有成本领先优势。公司对产品成本的精确控制,确保了公司的主导产品在与外资企业竞争时具有价格优势,特别是针对主机厂的批量产品(或有个性化要求改进的产品)时,公司相对于外资零部件厂商(通常偏好追求绝对规模效益)具有更强的成本优势。

(1)通过自动化装备及工艺改进和革新来降低产品成本

公司在工艺设计上,立足于自动化,通过合理工艺布局缩短工艺流程,通过采用自动化程度高、精度可靠、稳定性高的生产设备、装配设备和检测设备来确保产品生产制造的高效率、高品质,以实现多品种柔性化生产,降低人工成本。

(2)原材料、耗材和加工工具规范管理以降低成本

公司制定了规范的领料流程和制度,并严格遵照执行,很大程度上杜绝了原材料、耗材的浪费和加工工具的损耗。主要成本控制规范措施包括:①库房根据生产计划控制发料数量,并制作统计报表,针对单批次原材料耗用量偏高的情况进行分析并监督改进;②经常性盘点库存,确保库存金属材料等不流失;③工器具管理方面,以连杆加工过程中最常使用的刀具为例,公司专门成立了刀具组,对每把刀具进行编号管理,并进行实时跟踪,确保责任到人,从而有效控制刀具的使用寿命。

(3) 规模化生产效益带来的成本降低

随着公司生产经营规模的持续扩张,单位产品生产成本逐渐降低。目前公司的产销规模已接近于现有产能,规模化生产效益比较明显。未来,随着公司募投项目的实施,产销规模还将进一步扩大,对公司产品的成本控制还将具有良好的促进作用。

5、产品与质量优势

公司目前主要产品包括曲轴扭转减振器、连杆总成和凸轮轴总成三大类。公司自1999 年成立之初,成功开发发动机减振皮带轮并实现批量生产,2000 年成功开发连杆并实现批量生产,2004 年建立凸轮轴铸造、精加工生产线并实现批量生产。与一般的单一发动机零配件制造商相比,公司产品覆盖面更广、产业链延伸更长,因此综合竞争实力和抗风险能力更强。从产品结构看,公司不仅同时生产三种产品,而且产品覆盖重型、中型、轻型发动机。公司三大类产品系列在主机市场的开发中,相互拉动,为三个产品逐步进入或整体进入主机配套体系提供了便利。

公司拥有由数百台加工中心、进口精密磨床等专业生产设备组成的先进生产线。各生产线的稳定运行,以及公司生产人员对生产工艺的良好运用,是保证公司产品品质及生产效率的最重要因素,也是公司的核心竞争优势之一。目前,公司通过了ISO/TS16949质量管理体系认证。为了保证产品质量,公司先后引进了德国光谱分析仪和测温枪、德国霍梅尔圆度仪、德国左轮精密对刀仪、芬兰磨削烧伤仪、美国阿迪科尔检测仪、日本弹性体扭转试验机、日本热分析仪以及金相分析系统和智能联合测定仪等一系列国内外先进检测设备,并按照产品检测规范对产品质量严格把关,确保了公司产品的优良品质和高成品率。

6、规模与品牌优势

发动机零部件行业是技术密集型、资金密集型行业,技术和资金门槛较高。正因如此,投资一个专业的大型发动机零部件制造企业需要很大的投入,一般的中小企业如果不能使其产销量达到一定的规模,将很难在成本方面具备竞争优势。大型制造企业一旦产销达到较大的规模以后,边际生产成本将逐步降低,规模经济得到明显的体现,抗风险能力提高。

目前,公司生产经营规模较大。截至2017 年6 月30 日,公司总资产规模达到9.59亿元,具有一定的规模优势。同时,经过十多年的长期运营,公司的产品已经是四川名牌产品,具有强大的品牌知名度和市场影响力。成立至今,公司多次荣获主机厂颁发的“优秀供应商”、“突出贡献奖”等荣誉称号,并于2012 年、2016 年分别获得“四川名牌产品”、“放心产品示范单位”等荣誉称号。

(三)竞争劣势

1、资本实力不足

与国际同行业汽车零部件企业相比,公司的劣势主要体现为资本实力不足,在规模化生产及产品研发投入上的资金投入不足。资本实力不足形成了公司未来发展的瓶颈,制约公司进一步巩固国内市场地位并参与到全球化竞争的步伐。

2、国际市场占有率不高

由于汽车行业专业化分工协作的形成,汽车零部件供应商经过整车制造商的严格评审被纳入其全球采购网络以后,双方就形成了长期稳定的合作关系,先进入的企业具有一定的先发优势,而后进入的企业在开发客户时面临的难度将增大。公司目前国际市场销售主要面向日本三菱,虽已打通国际渠道但是占有率不高,长期来看尚有潜力可挖。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。