一、国产品牌强势复苏,市场结构悄然变化

国内化妆品行业起步于上世纪 90 年代,20 世纪末随着国外化妆品巨头进军中国市场,大量优质民族企业被兼并收购,导致国产品牌迅速衰落。但是近年来,随着电商渠道的快速发展和三四线大众消费市场的崛起,一些注重品牌营销、技术研发和市场定位准确的国产品牌正依靠本土优势,逐步扭转市场格局,开始抢占跨国企业的市场份额。2016 年,上海家化、伽蓝集团、百雀羚、韩束、云南白药等本土化妆品企业出现在化妆品国内市场占有率前 20 名的名单中,且市占率基本呈现上升趋势;与此同时,上述企业的总市场占有率也逐年上升,由2011年的4.4%上升到 2015 年的 9.2%。国内本土品牌正凭借显著的价格优势、猛烈的市场营销和电商渠道的高速增长,推动市场份额稳步、持续的提升。

二、国际巨头综合实力仍然遥遥领先

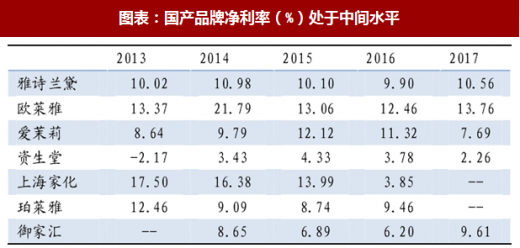

从国际化妆品行业格局看,欧美企业占据了主要市场份额,欧莱雅和雅诗兰黛 2016 年营收分别为 1718 和 702亿元,日韩企业属于第二梯队,资生堂和爱茉莉2016年营收分别为 488 和 303 亿元,而中国化妆品企业规模明显偏小,即使是龙头上海家化 2016 年营收也仅为 58 亿元。从盈利能力看,国产品牌的毛利率普遍低于国际品牌,国际巨头的毛利率介于 70%-80%之间,而国产品牌的毛利率则于 50%-60%之间,显示了双方在定价策略和品牌溢价方面的差异。而从净利率的角度看,品牌之间的差异较为明显,国产品牌净利率处于中间水平,大多处于 5%-10%的水平,高于资生堂 3%的净利率,低于欧莱雅14%的净利率。在国产品牌中,珀莱雅的毛利率和净利率均处于行业领先水平。

参考观研天下发布《2018年中国化妆品行业分析报告-市场深度分析与发展趋势预测》

国内化妆品行业起步于上世纪 90 年代,20 世纪末随着国外化妆品巨头进军中国市场,大量优质民族企业被兼并收购,导致国产品牌迅速衰落。但是近年来,随着电商渠道的快速发展和三四线大众消费市场的崛起,一些注重品牌营销、技术研发和市场定位准确的国产品牌正依靠本土优势,逐步扭转市场格局,开始抢占跨国企业的市场份额。2016 年,上海家化、伽蓝集团、百雀羚、韩束、云南白药等本土化妆品企业出现在化妆品国内市场占有率前 20 名的名单中,且市占率基本呈现上升趋势;与此同时,上述企业的总市场占有率也逐年上升,由2011年的4.4%上升到 2015 年的 9.2%。国内本土品牌正凭借显著的价格优势、猛烈的市场营销和电商渠道的高速增长,推动市场份额稳步、持续的提升。

图表:2016年国内化妆品市场前20名企业

图表来源:公开资料整理

二、国际巨头综合实力仍然遥遥领先

从国际化妆品行业格局看,欧美企业占据了主要市场份额,欧莱雅和雅诗兰黛 2016 年营收分别为 1718 和 702亿元,日韩企业属于第二梯队,资生堂和爱茉莉2016年营收分别为 488 和 303 亿元,而中国化妆品企业规模明显偏小,即使是龙头上海家化 2016 年营收也仅为 58 亿元。从盈利能力看,国产品牌的毛利率普遍低于国际品牌,国际巨头的毛利率介于 70%-80%之间,而国产品牌的毛利率则于 50%-60%之间,显示了双方在定价策略和品牌溢价方面的差异。而从净利率的角度看,品牌之间的差异较为明显,国产品牌净利率处于中间水平,大多处于 5%-10%的水平,高于资生堂 3%的净利率,低于欧莱雅14%的净利率。在国产品牌中,珀莱雅的毛利率和净利率均处于行业领先水平。

参考观研天下发布《2018年中国化妆品行业分析报告-市场深度分析与发展趋势预测》

图表:国产品牌销售规模远小于国际品牌(亿元)

图表来源:公开资料整理

图表:国产品牌毛利率(%)低于国际品牌

图表来源:公开资料整理

图表:国产品牌净利率(%)处于中间水平

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。