导读:

中国婴儿纸尿裤市场现状分析

婴儿纸尿裤市场规模稳步扩张,2018预计将接近500亿元。根据中国社科院预测,随着二胎政策的实施,伴随着新生儿数量短暂回落后,将于2017年迎来新生儿的增长。同时,随着消费习惯的改变,人均纸尿裤的渗透率将会继续保持增长,目前渗透率为58%左右。随着渗透率的增加,婴儿纸尿裤的日均使用量也会增加,但并不会有过于显著的增幅。随着人民生活水平以及可支配收入的提高,高端品牌会更受青睐,婴儿纸尿裤平均销售价格也会随之增加。预计婴儿纸尿裤市长规模在2018年将达到485亿元。

参考观研天下发布《2018年中国婴幼儿纸尿裤行业分析报告-市场深度分析与发展前景研究》

婴儿纸尿裤市场规模及预测

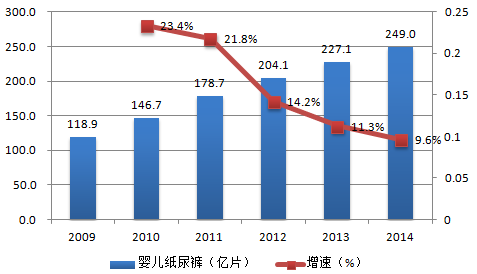

2009-2014年中国婴儿纸尿裤销售额及增速

中国婴儿纸尿裤发展趋势预测

中国消费习惯改变以及人均GDP 的增长,共同带动婴儿纸尿裤人均销量。在婴儿纸尿裤的消费习惯方面,中国具有不同于发达国家的特点,如许多家庭将纸尿裤与传统棉质尿布混用,或者仅在夜晚、外出时使用等,这直接导致我国婴儿纸尿裤的人均使用量较低,大约只有3.2 片/日,而日本平均使用量为4.9 片/日,欧美发达国家平均使用量为5.6 片/日。这一消费特点与国人节俭的传统以及很多老人愿意帮助照料第三代、使用可洗尿布的伦理文化有关。近年来这种消费习惯已经发生着变化,从原来的3 片/日升至3.2 片/日,有些一、二线城市家庭的平均使用量也达到6 片/日以上,特别是在新生儿阶段(0~3 个月)。随着纸尿裤厂商的销售网络扩大,物美价廉的中低端纸尿裤必将对现有的棉质尿布形成明显的替代效应;其次,随着80 后家长比例的变大,由于其事业仍处于起步阶段,工作压力大时间紧,而传统棉质尿布的清洗相对麻烦,一次性纸尿裤就成了最佳的替代选择。

全球婴儿纸尿裤日均使用量

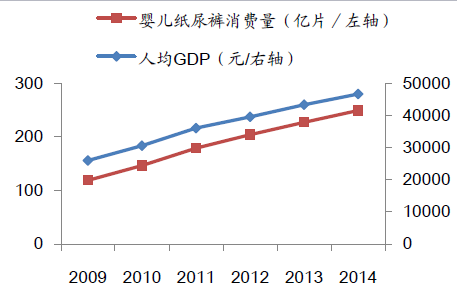

人均GDP增长,提升纸尿裤销量改善高端产品结构。消费者对一次性纸尿裤的消费量和品质需求固然受到不同国家地区消费习惯、风俗文化等因素影响,但在同一文化区域的国家地区,婴儿纸尿裤的人均消费量和品质要求基本与该国人均GDP正向相关。这种相关性源于居民消费需求和消费能力的演进:当经济处于欠发达时期,居民消费能力不足,大多数人也只愿以低廉价格购买最低的必需消费;当人均GDP上升,人们对健康生活的诉求普遍提高,愿意并负担得起更高端的婴儿纸尿裤产品。这就导致婴儿纸尿裤的人均消费量随人均GDP的上升而快速增加,同时高端产品的结构占比不断扩大。

2009-2014年我国人均GDP与婴儿纸尿裤消费量

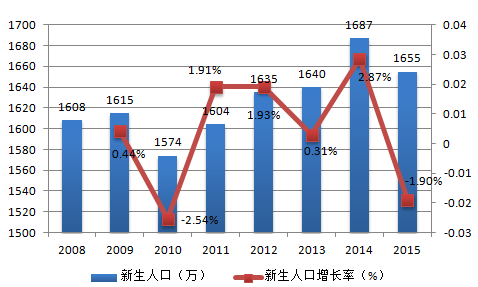

政策因素助力纸尿裤发展。随着二胎政策的实行以及经济的发展,纸尿裤需求量扩大。单独二孩政策于2014年在全国逐步开始实施,2015年是该政策完全实施后的第二年,但根据国家统计局公布的数据,2015年全年出生人口为1655万,比2014年减少32万。出生人数不但没有继续上升反而略有下降,这是由于生育旺盛期妇女人数的大量减少,导致一孩出生率下降,我国出生人数出现了回落。根据数据分析,2015年出生总量中,一孩生育减少85万左右,二孩生育增加45万左右。预测2016全年出生人口继续短暂回落,2017迎来增长,有助于婴儿类纸尿裤消费。根据中国社科院人口与劳动经济研究所与社会学所相关研究人员的测算预期,全面放开二胎后,我国新生儿在2015-2019年五年内将新增750万人。同时,中国城市纸尿裤普及率达92%,但在农村尚不足10%,可以预见,中国婴儿纸尿裤市场潜力还将逐渐扩大。

2008-2015年度出生人口数据

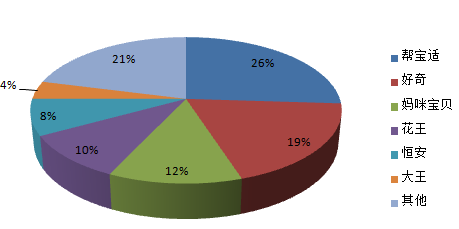

市场格局竞争激烈,国外企业抢占半壁江山。2015 年行业数据显示,纸尿裤销量将近300 多亿,约有600 多个厂家、2000 多条纸尿裤片生产线、1200 多个品牌在争夺这个市场,其中排名前六的国内外品牌总占比约80%。帮宝适占比约26%,好奇占比约19%,妈咪宝贝占比约12%,花王占比约10%,恒安占比约8%,大王占比约4%。其余的20%市场份额由国内众多品牌及新进国外品牌在厮杀角逐。剩下1100 多个牌子争夺60 亿市场,而排在前十的国产品牌又约占余下20%市场容量的50%左右——对于新品牌或市场操作较弱的品牌来讲,竞争的激烈性及残酷性由此可见。2015 年,我国进口纸尿裤占国内市场消费量份额的20%以上。在进口产品的冲击下,国内的纸尿裤企业面临着不小的挑战。

2015年主要婴儿纸尿裤生产商的市场份额(销售额)

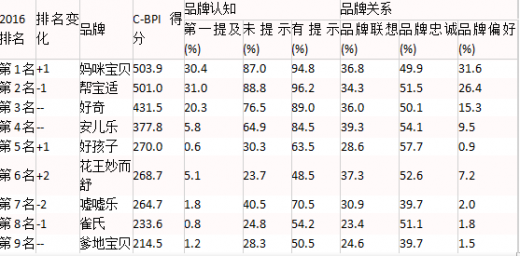

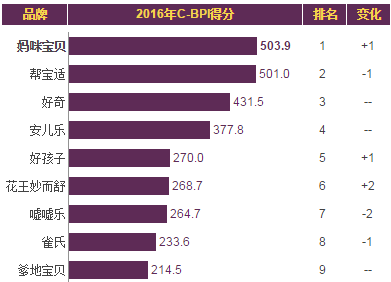

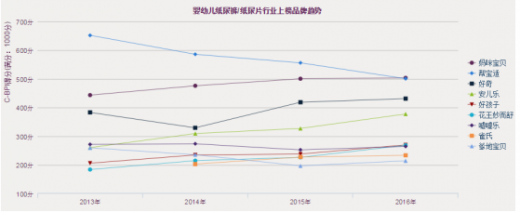

C-BPI排名

在中国婴幼儿纸尿裤行业最具影响力品牌C-BPI排名中,妈咪宝贝位居第一,C-BPI得分503分;帮宝适第二名501(分);好奇第三名431(分);安儿乐第四名377(分);好孩子第五位270(分);花王妙而舒第六位268(分);嘘嘘乐第七位264(分);雀氏第八位233(分);爹地宝贝第九位214(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

中国婴儿纸尿裤市场现状分析

婴儿纸尿裤市场规模稳步扩张,2018预计将接近500亿元。根据中国社科院预测,随着二胎政策的实施,伴随着新生儿数量短暂回落后,将于2017年迎来新生儿的增长。同时,随着消费习惯的改变,人均纸尿裤的渗透率将会继续保持增长,目前渗透率为58%左右。随着渗透率的增加,婴儿纸尿裤的日均使用量也会增加,但并不会有过于显著的增幅。随着人民生活水平以及可支配收入的提高,高端品牌会更受青睐,婴儿纸尿裤平均销售价格也会随之增加。预计婴儿纸尿裤市长规模在2018年将达到485亿元。

参考观研天下发布《2018年中国婴幼儿纸尿裤行业分析报告-市场深度分析与发展前景研究》

婴儿纸尿裤市场规模及预测

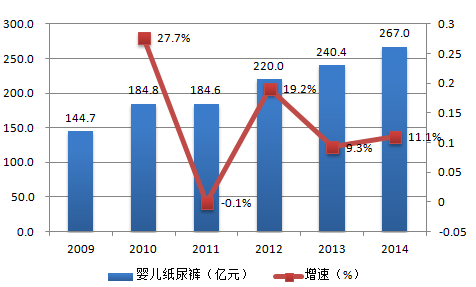

2009-2014年中国婴儿纸尿裤销售额及增速

中国婴儿纸尿裤发展趋势预测

中国消费习惯改变以及人均GDP 的增长,共同带动婴儿纸尿裤人均销量。在婴儿纸尿裤的消费习惯方面,中国具有不同于发达国家的特点,如许多家庭将纸尿裤与传统棉质尿布混用,或者仅在夜晚、外出时使用等,这直接导致我国婴儿纸尿裤的人均使用量较低,大约只有3.2 片/日,而日本平均使用量为4.9 片/日,欧美发达国家平均使用量为5.6 片/日。这一消费特点与国人节俭的传统以及很多老人愿意帮助照料第三代、使用可洗尿布的伦理文化有关。近年来这种消费习惯已经发生着变化,从原来的3 片/日升至3.2 片/日,有些一、二线城市家庭的平均使用量也达到6 片/日以上,特别是在新生儿阶段(0~3 个月)。随着纸尿裤厂商的销售网络扩大,物美价廉的中低端纸尿裤必将对现有的棉质尿布形成明显的替代效应;其次,随着80 后家长比例的变大,由于其事业仍处于起步阶段,工作压力大时间紧,而传统棉质尿布的清洗相对麻烦,一次性纸尿裤就成了最佳的替代选择。

全球婴儿纸尿裤日均使用量

人均GDP增长,提升纸尿裤销量改善高端产品结构。消费者对一次性纸尿裤的消费量和品质需求固然受到不同国家地区消费习惯、风俗文化等因素影响,但在同一文化区域的国家地区,婴儿纸尿裤的人均消费量和品质要求基本与该国人均GDP正向相关。这种相关性源于居民消费需求和消费能力的演进:当经济处于欠发达时期,居民消费能力不足,大多数人也只愿以低廉价格购买最低的必需消费;当人均GDP上升,人们对健康生活的诉求普遍提高,愿意并负担得起更高端的婴儿纸尿裤产品。这就导致婴儿纸尿裤的人均消费量随人均GDP的上升而快速增加,同时高端产品的结构占比不断扩大。

2009-2014年我国人均GDP与婴儿纸尿裤消费量

政策因素助力纸尿裤发展。随着二胎政策的实行以及经济的发展,纸尿裤需求量扩大。单独二孩政策于2014年在全国逐步开始实施,2015年是该政策完全实施后的第二年,但根据国家统计局公布的数据,2015年全年出生人口为1655万,比2014年减少32万。出生人数不但没有继续上升反而略有下降,这是由于生育旺盛期妇女人数的大量减少,导致一孩出生率下降,我国出生人数出现了回落。根据数据分析,2015年出生总量中,一孩生育减少85万左右,二孩生育增加45万左右。预测2016全年出生人口继续短暂回落,2017迎来增长,有助于婴儿类纸尿裤消费。根据中国社科院人口与劳动经济研究所与社会学所相关研究人员的测算预期,全面放开二胎后,我国新生儿在2015-2019年五年内将新增750万人。同时,中国城市纸尿裤普及率达92%,但在农村尚不足10%,可以预见,中国婴儿纸尿裤市场潜力还将逐渐扩大。

2008-2015年度出生人口数据

市场格局竞争激烈,国外企业抢占半壁江山。2015 年行业数据显示,纸尿裤销量将近300 多亿,约有600 多个厂家、2000 多条纸尿裤片生产线、1200 多个品牌在争夺这个市场,其中排名前六的国内外品牌总占比约80%。帮宝适占比约26%,好奇占比约19%,妈咪宝贝占比约12%,花王占比约10%,恒安占比约8%,大王占比约4%。其余的20%市场份额由国内众多品牌及新进国外品牌在厮杀角逐。剩下1100 多个牌子争夺60 亿市场,而排在前十的国产品牌又约占余下20%市场容量的50%左右——对于新品牌或市场操作较弱的品牌来讲,竞争的激烈性及残酷性由此可见。2015 年,我国进口纸尿裤占国内市场消费量份额的20%以上。在进口产品的冲击下,国内的纸尿裤企业面临着不小的挑战。

2015年主要婴儿纸尿裤生产商的市场份额(销售额)

C-BPI排名

在中国婴幼儿纸尿裤行业最具影响力品牌C-BPI排名中,妈咪宝贝位居第一,C-BPI得分503分;帮宝适第二名501(分);好奇第三名431(分);安儿乐第四名377(分);好孩子第五位270(分);花王妙而舒第六位268(分);嘘嘘乐第七位264(分);雀氏第八位233(分);爹地宝贝第九位214(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。