彩妆作为化妆品行业中景气度较高的子行业,近年来在消费者低线化、年轻化和新兴渠道崛起的推动下,中国彩妆市场蓬勃发展,并且长期向好趋势不变。根据数据显示,2019年中国彩妆市场规模为552亿元,预计未来五年,我国彩妆市场将保持17.6%的年复合增长率快速增长,到2024年市场规模有望达到1243亿元。

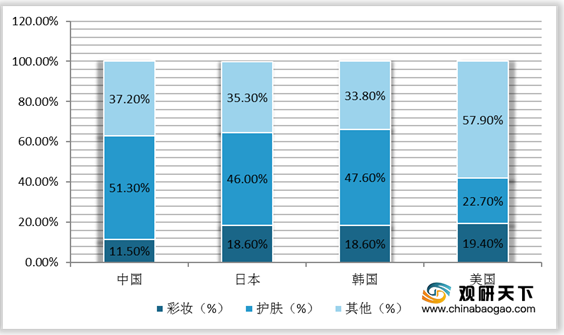

与海外成熟的化妆品市场相比,我国彩妆消费在化妆品消费占比中仍较低。根据数据统计,2019年,我国彩妆消费在化妆品中占比为11.5%,未来成长性高,赛道有望持续高景气。

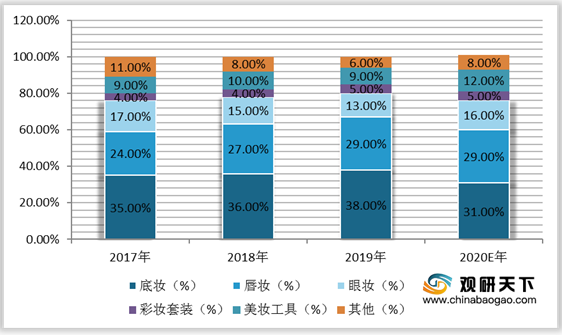

彩妆类目较多,大致分为面部底妆、唇妆、眼妆、美妆工具等。根据数据显示,2019年,我国线上渠道彩妆消费的前三大类目分别是面部底妆、唇妆、眼妆,占比依次是38%、29%、13%。

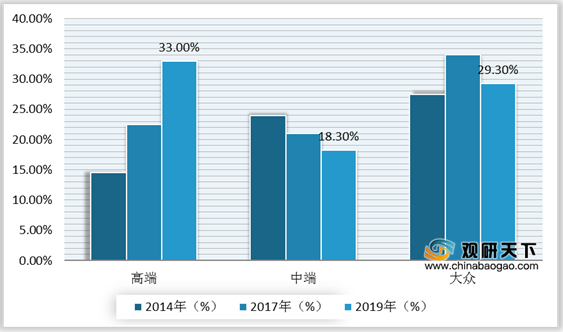

竞争方面,近年来我国彩妆行业集中度整体有所提升,行业CR30由2014年的70.5%增长至2019年的80.6%。其中高端品牌份额提升显著,大众品牌出现分化。数据显示,2019年,在我国TOP30彩妆品牌中,高端美妆品牌市占率上升至33%,中端和大众美妆品牌市占率均有所下降,分别为18.3%、29.3%。

具体来看大众彩妆市场,国货品牌彰显优势,完美日记、稚优泉、滋色市占率近年来明显上升。据统计数据,2019年,完美日记在大众彩妆领域的市占率增长至4%,稚优泉提升到2.1%,滋色为1.8%,未来份额有望继续倾斜。

由于国产彩妆品牌进入线上渠道更早,一直以来是线上彩妆销售的主力军。在2020年双十一中,国货彩妆继续表现亮眼,占据天猫彩妆类前二。据统计,截至11月10日双十一期间成交额汇总显示,完美日记稳居天猫彩妆第一,成交额超5亿元,花西子快速崛起,位列彩妆榜单第二,成交额达3.5亿元,二者合计占TOP10品牌成交额比重达35.4%。

相关行业分析报告参考《2020年中国彩妆市场分析报告-市场现状调查与发展战略规划》。

2014-2024年中国彩妆市场市场规模及预测

数据来源:公开资料整理

与海外成熟的化妆品市场相比,我国彩妆消费在化妆品消费占比中仍较低。根据数据统计,2019年,我国彩妆消费在化妆品中占比为11.5%,未来成长性高,赛道有望持续高景气。

2019年世界主要国家彩妆消费在化妆品消费占比

数据来源:公开资料整理

彩妆类目较多,大致分为面部底妆、唇妆、眼妆、美妆工具等。根据数据显示,2019年,我国线上渠道彩妆消费的前三大类目分别是面部底妆、唇妆、眼妆,占比依次是38%、29%、13%。

2017-2020年中国线上渠道彩妆品类结构及预测

数据来源:公开资料整理

竞争方面,近年来我国彩妆行业集中度整体有所提升,行业CR30由2014年的70.5%增长至2019年的80.6%。其中高端品牌份额提升显著,大众品牌出现分化。数据显示,2019年,在我国TOP30彩妆品牌中,高端美妆品牌市占率上升至33%,中端和大众美妆品牌市占率均有所下降,分别为18.3%、29.3%。

2014-2019年我国TOP30彩妆品牌市占率分品牌层级份额变化

数据来源:公开资料整理

具体来看大众彩妆市场,国货品牌彰显优势,完美日记、稚优泉、滋色市占率近年来明显上升。据统计数据,2019年,完美日记在大众彩妆领域的市占率增长至4%,稚优泉提升到2.1%,滋色为1.8%,未来份额有望继续倾斜。

2014-2019年我国彩妆行业大众品牌市场格局变化(单位:%)

|

|

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

份额变化 |

| 美宝莲 |

18.9 |

17.4 |

15.7 |

13 |

11.2 |

9.1 |

-9.8 |

| 完美日记 |

|

|

0 |

1.7 |

2.4 |

4 |

4 |

| 蜜丝佛陀 |

|

|

2.8 |

2.8 |

2.5 |

2.1 |

-0.7 |

| 稚优泉 |

0.2 |

0.2 |

0.4 |

0.8 |

1.4 |

2.1 |

1.9 |

| 滋色 |

|

|

|

0.9 |

1.2 |

1.8 |

1.8 |

| 玛丽黛佳 |

2 |

2.2 |

2.4 |

2.5 |

2.3 |

1.7 |

-0.3 |

| 韩束 |

0 |

2.9 |

2.8 |

2.4 |

1.9 |

1.5 |

1.5 |

| 兰瑟 |

1.8 |

1.9 |

1.8 |

1.7 |

1.5 |

1.3 |

-0.5 |

| 自然堂 |

0.9 |

0.9 |

0.9 |

1 |

0.8 |

0.7 |

-0.2 |

| 韩后 |

0.5 |

0.7 |

0.9 |

1 |

0.8 |

0.6 |

0.1 |

| 姬芮 |

1.2 |

1.1 |

1 |

0.8 |

0.7 |

0.6 |

-0.6 |

| 合计 |

25.5 |

27.3 |

28.7 |

28.6 |

26.7 |

25.5 |

0 |

数据来源:公开资料整理

由于国产彩妆品牌进入线上渠道更早,一直以来是线上彩妆销售的主力军。在2020年双十一中,国货彩妆继续表现亮眼,占据天猫彩妆类前二。据统计,截至11月10日双十一期间成交额汇总显示,完美日记稳居天猫彩妆第一,成交额超5亿元,花西子快速崛起,位列彩妆榜单第二,成交额达3.5亿元,二者合计占TOP10品牌成交额比重达35.4%。

2020年天猫双十一彩妆类成交额前十品牌

| 排名 |

品牌 |

成交额(万元) |

| 1 |

完美日记 |

50,277 |

| 2 |

花西子 |

34,740 |

| 3 |

魅可 |

23,719 |

| 4 |

三熹玉 |

22,579 |

| 5 |

阿玛尼 |

21,607 |

| 6 |

雅诗兰黛 |

20,671 |

| 7 |

兰蔻 |

20,102 |

| 8 |

YSL |

18,518 |

| 9 |

美宝莲 |

16,462 |

| 10 |

纪梵希 |

11,811 |

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国彩妆市场分析报告-市场现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。