一、行业市场化程度及竞争格局

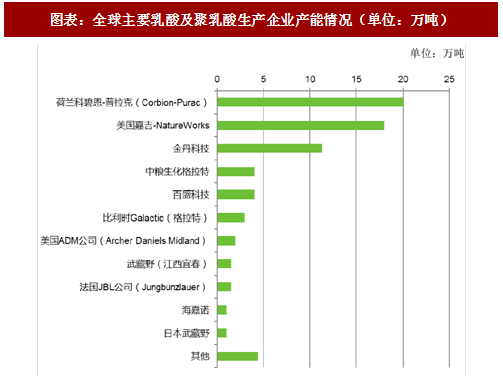

目前,在全球乳酸及聚乳酸市场上,产能超过 10 万吨的企业共有三家:分别为荷兰科碧恩-普拉克(Corbion-Purac)公司、美国 NatureWorks 公司及金丹科技。其中,科碧恩-普拉克为全球最大的乳酸及其衍生物、丙交酯供应商,在荷兰、西班牙、巴西、美国、泰国都有生产工厂,现具有年产 20 万吨乳酸及其衍生物、丙交酯的生产能力,约占全球总产能的 26%。科碧恩-普拉克在荷兰和西班牙的工厂目前主要生产高端产品如医药级的 L-乳酸衍生物和 D-乳酸等。另外,科碧恩-普拉克还通过生产聚乳酸的原料丙交酯参与到聚乳酸的产业链中。

美国嘉吉公司下属的 NatureWorks 为全球最大的聚乳酸生产企业,目前拥有每年 18 万吨的 L-乳酸生产能力,约占全球乳酸总产能的约 24%,但 NatureWorks 自产的乳酸并不对外销售,而是专门供应 NatureWorks 的 15 万吨聚乳酸工厂。 NatureWorks 供应了目前全球市场上大多数的聚乳酸树脂原料,是全球唯一产能达到 15 万吨级的聚乳酸生产商,远远超过其他聚乳酸生产商的生产规模。

荷兰科碧恩-普拉克公司目前仍是全球最大的乳酸及其衍生物、丙交酯的生产企业,其乳酸及其衍生物、丙交酯的年生产能力为 20 万吨。美国 NatureWorks 公司具有每年 18 万吨的乳酸生产能力,全部用于生产聚乳酸产品。

我国的乳酸及其衍生品行业经过 30 多年的发展,优胜劣汰后行业集中度较高,金丹科技、中粮生化格拉特、百盛科技分别具有 11.3 万吨、4 万吨和 4 万吨的乳酸及其衍生物的生产规模,占据了我国乳酸行业的大部分生产能力及市场份额。聚乳酸的生产在我国目前仍属起步阶段,已建并投产的生产线不多,且多数规模较小,通常为几十吨或几百吨。其中,聚乳酸生产规模较大的企业为浙江海正生物材料股份有限公司,目前拥有每年 5,000 吨的产能,未来计划扩至 1 万吨。 2015 年 9 月,江苏允友成生物环保材料有限公司年产 5 万吨聚乳酸生产线投产,为目前国内最大的聚乳酸生产线。国内其他企业,如上海同杰良生物材料有限公司、深圳光华伟业股份有限公司、武汉华丽生物材料有限公司等也陆续投资建设了规模不等的聚乳酸生产线。

总体来说,目前我国市场乳酸、乳酸盐及乳酸酯的市场份额主要为国内企业所占据,但丙交酯、聚乳酸产品的市场份额仍为 NatureWorks、科碧恩-普拉克等外资企业所占据,国内企业目前受制于技术水平、产品质量、生产规模等方面的原因,市场份额仍较小,企业实力与 NatureWorks 相比仍有较大差距。

此外,近年来随着聚乳酸的应用前景日益被市场所看好,带动乳酸行业需求看涨,新进入者或新建产能越来越多,如山东百盛生物科技有限公司、盐城海嘉诺生物工程有限公司、山东富欣生物科技股份有限公司等纷纷投资扩产,使得目前国内乳酸行业竞争有加剧态势。

参考观研天下发布《2017-2022年中国乳酸市场产销调研及十三五发展定位研究报告》

二、进入本行业的主要壁垒

1、技术壁垒

首先,乳酸的工业化生产通常采用微生物发酵技术,其中菌株筛选及培育、发酵工艺控制与优化、乳酸分离与提纯及后续衍生产品的开发等,都需要掌握核心技术;而以乳酸为原料生产和开发聚乳酸则需要掌握乳酸聚合催化技术、聚乳酸应用开发技术等。其次,为降低生产成本,保持产品持续竞争力,需要不断提高乳酸及衍生产品生产的技术水平,持续推动核心工艺环节技术进步,通过技术改造升级提高生产效率。 后,乳酸及衍生产品的整个生产过程中,对员工的技术熟练程度也有较高的要求,企业需要培养并保持一个相对稳定、技术合格、操作熟练的生产线员工队伍,方能保证整个生产过程的顺利进行。上述乳酸、聚乳酸领域相关技术的掌握、持续的技术进步及经验丰富的员工队伍建设等,都需要长期的投入和积累,因此行业面临较高的技术壁垒。

2、资金壁垒

乳酸及聚乳酸行业属于资金密集型的制造业,规模经济性强,只有取得生产的规模经济才能有效降低生产成本。因此,前期需要投入大量资金以购置土地,构建厂房,购买各种生产设备、实验装置、检测仪器等。同时,在生产经营过程中又需要垫付较多的营运资金,以保证玉米等原材料采购及正常生产经营活动的开展。因此,较大的资金投入对潜在投资者形成了较高的资金壁垒。

3、原材料壁垒

玉米目前仍是发酵法生产乳酸的主要原材料,生产环节主要以玉米淀粉作为生物发酵过程中的碳源,因此生产过程中玉米用量较大。受运输成本的影响,必须在玉米主产区建厂,但如果企业玉米采购量小则难以获得稳定的供应,这就在一定程度上限制了新企业的进入。发行人厂区座落在我国玉米主产区内,多年来与当地玉米生产者形成了稳定的供货关系,具有不可复制的原材料区位优势,从而对非玉米主产区的潜在进入者形成一定的原材料壁垒。

4、质量认证壁垒

乳酸及衍生品广泛运用于食品行业,出于食品安全考虑,行业监管部门及自律组织对原材料准入制定了较为严格的质量认证标准,只有产品质量认证达标且取得相应证书后,才被许可对外销售。因此,新进入者短期内面临门槛较高的质量认证壁垒。

5、客户依赖度壁垒

乳酸类产品销售成功的关键除了 基本的产品质量保证外,下游用户对供应商的规模、信誉、供货及时性、售后服务与技术支持等都有较高要求,并具有一定程度的依赖性。乳酸及其衍生品的生产属生物技术产业,行业特性使得客户对产品的质量及稳定性要求颇高,从初期试用到长期大批量稳定供货需要很长的周期,行业内客户与供应商的关系相对较为固定,从而增加了新竞争者加入市场的难度。

6、品牌壁垒

随着人们食品安全意识的不断增强,食品及添加剂生产企业品牌竞争不断加剧。产品要获得下游用户及消费者的认同,企业必须提高品牌知名度和美誉度,而打造品牌不但需要消耗大量的人力、物力及财力,所需时间也较长。已经营多年的知名产品、商标具备这种品牌优势,而新进入企业将会面临这方面的障碍。

目前,在全球乳酸及聚乳酸市场上,产能超过 10 万吨的企业共有三家:分别为荷兰科碧恩-普拉克(Corbion-Purac)公司、美国 NatureWorks 公司及金丹科技。其中,科碧恩-普拉克为全球最大的乳酸及其衍生物、丙交酯供应商,在荷兰、西班牙、巴西、美国、泰国都有生产工厂,现具有年产 20 万吨乳酸及其衍生物、丙交酯的生产能力,约占全球总产能的 26%。科碧恩-普拉克在荷兰和西班牙的工厂目前主要生产高端产品如医药级的 L-乳酸衍生物和 D-乳酸等。另外,科碧恩-普拉克还通过生产聚乳酸的原料丙交酯参与到聚乳酸的产业链中。

美国嘉吉公司下属的 NatureWorks 为全球最大的聚乳酸生产企业,目前拥有每年 18 万吨的 L-乳酸生产能力,约占全球乳酸总产能的约 24%,但 NatureWorks 自产的乳酸并不对外销售,而是专门供应 NatureWorks 的 15 万吨聚乳酸工厂。 NatureWorks 供应了目前全球市场上大多数的聚乳酸树脂原料,是全球唯一产能达到 15 万吨级的聚乳酸生产商,远远超过其他聚乳酸生产商的生产规模。

图表:全球主要乳酸及聚乳酸生产企业产能情况(单位:万吨)

荷兰科碧恩-普拉克公司目前仍是全球最大的乳酸及其衍生物、丙交酯的生产企业,其乳酸及其衍生物、丙交酯的年生产能力为 20 万吨。美国 NatureWorks 公司具有每年 18 万吨的乳酸生产能力,全部用于生产聚乳酸产品。

我国的乳酸及其衍生品行业经过 30 多年的发展,优胜劣汰后行业集中度较高,金丹科技、中粮生化格拉特、百盛科技分别具有 11.3 万吨、4 万吨和 4 万吨的乳酸及其衍生物的生产规模,占据了我国乳酸行业的大部分生产能力及市场份额。聚乳酸的生产在我国目前仍属起步阶段,已建并投产的生产线不多,且多数规模较小,通常为几十吨或几百吨。其中,聚乳酸生产规模较大的企业为浙江海正生物材料股份有限公司,目前拥有每年 5,000 吨的产能,未来计划扩至 1 万吨。 2015 年 9 月,江苏允友成生物环保材料有限公司年产 5 万吨聚乳酸生产线投产,为目前国内最大的聚乳酸生产线。国内其他企业,如上海同杰良生物材料有限公司、深圳光华伟业股份有限公司、武汉华丽生物材料有限公司等也陆续投资建设了规模不等的聚乳酸生产线。

总体来说,目前我国市场乳酸、乳酸盐及乳酸酯的市场份额主要为国内企业所占据,但丙交酯、聚乳酸产品的市场份额仍为 NatureWorks、科碧恩-普拉克等外资企业所占据,国内企业目前受制于技术水平、产品质量、生产规模等方面的原因,市场份额仍较小,企业实力与 NatureWorks 相比仍有较大差距。

此外,近年来随着聚乳酸的应用前景日益被市场所看好,带动乳酸行业需求看涨,新进入者或新建产能越来越多,如山东百盛生物科技有限公司、盐城海嘉诺生物工程有限公司、山东富欣生物科技股份有限公司等纷纷投资扩产,使得目前国内乳酸行业竞争有加剧态势。

参考观研天下发布《2017-2022年中国乳酸市场产销调研及十三五发展定位研究报告》

二、进入本行业的主要壁垒

1、技术壁垒

首先,乳酸的工业化生产通常采用微生物发酵技术,其中菌株筛选及培育、发酵工艺控制与优化、乳酸分离与提纯及后续衍生产品的开发等,都需要掌握核心技术;而以乳酸为原料生产和开发聚乳酸则需要掌握乳酸聚合催化技术、聚乳酸应用开发技术等。其次,为降低生产成本,保持产品持续竞争力,需要不断提高乳酸及衍生产品生产的技术水平,持续推动核心工艺环节技术进步,通过技术改造升级提高生产效率。 后,乳酸及衍生产品的整个生产过程中,对员工的技术熟练程度也有较高的要求,企业需要培养并保持一个相对稳定、技术合格、操作熟练的生产线员工队伍,方能保证整个生产过程的顺利进行。上述乳酸、聚乳酸领域相关技术的掌握、持续的技术进步及经验丰富的员工队伍建设等,都需要长期的投入和积累,因此行业面临较高的技术壁垒。

2、资金壁垒

乳酸及聚乳酸行业属于资金密集型的制造业,规模经济性强,只有取得生产的规模经济才能有效降低生产成本。因此,前期需要投入大量资金以购置土地,构建厂房,购买各种生产设备、实验装置、检测仪器等。同时,在生产经营过程中又需要垫付较多的营运资金,以保证玉米等原材料采购及正常生产经营活动的开展。因此,较大的资金投入对潜在投资者形成了较高的资金壁垒。

3、原材料壁垒

玉米目前仍是发酵法生产乳酸的主要原材料,生产环节主要以玉米淀粉作为生物发酵过程中的碳源,因此生产过程中玉米用量较大。受运输成本的影响,必须在玉米主产区建厂,但如果企业玉米采购量小则难以获得稳定的供应,这就在一定程度上限制了新企业的进入。发行人厂区座落在我国玉米主产区内,多年来与当地玉米生产者形成了稳定的供货关系,具有不可复制的原材料区位优势,从而对非玉米主产区的潜在进入者形成一定的原材料壁垒。

4、质量认证壁垒

乳酸及衍生品广泛运用于食品行业,出于食品安全考虑,行业监管部门及自律组织对原材料准入制定了较为严格的质量认证标准,只有产品质量认证达标且取得相应证书后,才被许可对外销售。因此,新进入者短期内面临门槛较高的质量认证壁垒。

5、客户依赖度壁垒

乳酸类产品销售成功的关键除了 基本的产品质量保证外,下游用户对供应商的规模、信誉、供货及时性、售后服务与技术支持等都有较高要求,并具有一定程度的依赖性。乳酸及其衍生品的生产属生物技术产业,行业特性使得客户对产品的质量及稳定性要求颇高,从初期试用到长期大批量稳定供货需要很长的周期,行业内客户与供应商的关系相对较为固定,从而增加了新竞争者加入市场的难度。

6、品牌壁垒

随着人们食品安全意识的不断增强,食品及添加剂生产企业品牌竞争不断加剧。产品要获得下游用户及消费者的认同,企业必须提高品牌知名度和美誉度,而打造品牌不但需要消耗大量的人力、物力及财力,所需时间也较长。已经营多年的知名产品、商标具备这种品牌优势,而新进入企业将会面临这方面的障碍。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。