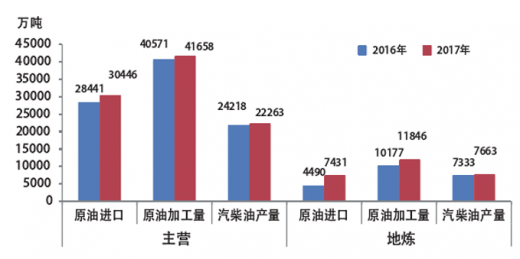

据统计,截至2017 年底,已有29家地方炼厂获得进口原油使用权,累计可使用进口原油9525万吨。近年来地方炼厂原油加工量迅速增长,2015-2017年,地方炼厂原油加工量年均增速达到62%,2017年地方炼厂原油加工量已经突破1亿吨,占我国原油加工总量的20%以上。预期在不远的将来,地方炼厂将成为我国炼油行业的重要力量。

2016-2017年主营单位与地方炼厂市场份额对比

图表来源:公开资料

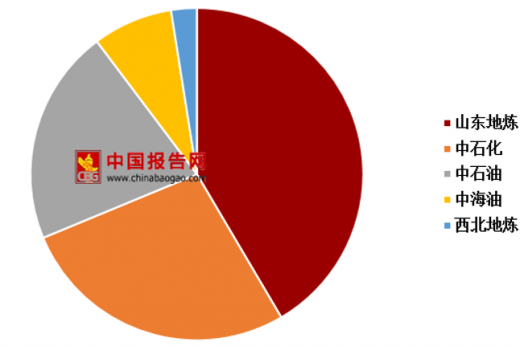

目前中国炼厂总数量大约为127家(包括规模以下的炼厂),山东地方炼厂的数量占据了全国炼厂总数量的一半以上,中石化占炼厂总数量的35%,中石油占炼厂总数量的27%,中海油占炼厂总数量的10%左右。

中国炼厂数量分布

图表来源:观研天下整理

参考观研天下发布《2018年中国成品油行业分析报告-市场深度调研与发展前景预测》

2018年底,由荣盛石化、巨化集团、桐昆投资、舟山海投4家单位合资创建的浙江石化即将投产,届时在我国炼油能力达到2000万吨/年以上的5家炼厂中,地方炼厂将有2家。未来,我国炼油行业将基本形成中国石化、中国石油、地方炼厂三足鼎立的局面。

近年来,随着我国炼油能力不断提升,我国成品油资源供应过剩状况愈发严峻。根据中国石油集团经济技术研究院的数据,2020年我国炼油能力将达到8.8亿吨/年,我国净过剩炼油能力将达到1.4亿吨/年,相比2017年将增加一倍。

目前我国成品油市场逐渐呈现以三大公司为代表的国有石油企业和以地方炼厂为代表的民营石油企业之间的二元竞争格局,具体表现为:国有石油企业拥有国产原油资源,原油资源供应相对稳定;同时由于国有石油企业进入市场时间较早,加油站地理位置优势明显,整体而言,国有石油企业在市场竞争中拥有“资源与区位”两大优势。相比较而言,民营企业历史负担轻、单位人工成本少、内部考核激励机制相对灵活,拥有成本与机制两大优势。鉴于未来国有石油企业与民营石油企业之间的竞争优势难以实现优势互补,同时考虑到成品油资源的同质化特征明显、品牌效应有限,未来以价格竞争为表象的成品油市场竞争很可能进一步加剧并保持常态化。

2018年成品油资源增量来源

| 主体 |

企业 |

原油加工量 |

汽油 |

柴油 |

煤油 |

| 主营单位 |

云南石化 |

580 |

156 |

200 |

70 |

| 惠炼二期 |

400 |

20 |

70 |

42 |

|

| 华北石化 |

200 |

54 |

70 |

29 |

|

| 大榭石化 |

240 |

12 |

40 |

32 |

|

| 其他炼厂 |

- |

- |

- |

183 |

|

| 小计 |

1420 |

241 |

380 |

356 |

|

| 地方炼厂 |

恒力石化 |

300 |

70 |

25 |

55 |

| 2017年获配额地方炼厂 |

1260 |

340 |

391 |

- |

|

| 小计 |

1560 |

410 |

416 |

55 |

|

| 合计 |

|

2980 |

651 |

796 |

411 |

图表来源:观研天下整理

2018年成品油领域市场化改革将在探索中继续前行。一方面,全面市场化是要在法制下不断推进,在目前的市场环境下,实现市场化还需政府不断完善监管体系;另一方面,随着参与主体更加多元,市场竞争日益积累,成品油生产及销售企业也面临着利润下滑的问题,需要不断提升竞争力。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。