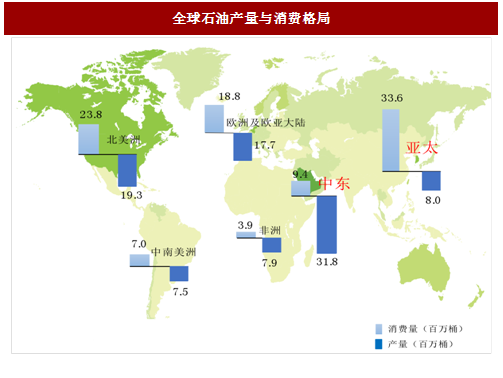

全球产量与消费格局:产量中东领先,消费量亚太居首。亚太和中东极其不均衡:亚太供需缺口25.6百万桶,中东则过剩22.4百万桶。

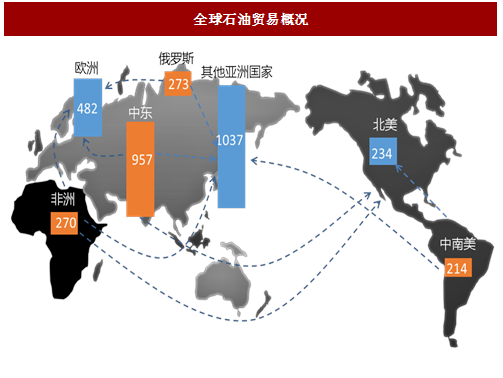

欧洲的原油进口主要来源于俄罗斯(36%);美国石油进口超过40%来自加拿大;亚洲地区的进口来源地较均匀。

参考中国报告网发布《2018-2023年中国石油市场调查与投资前景预测报告》

2.1973年-1986年:1960年OPEC成立,打破了垄断,在上世纪70年代对油价的影响力到达巅峰,通过石油危机,推动了油价的大幅上涨。

3.1986年-2000年:随着80年代非OPEC国家产量占比的提升,现货交易、远期合约以及期货交易的兴起,OPEC的定价权被大大削弱。此阶段定价权呈现多元争霸的格局,油价的波动区间较之前显著缩小。

4.2001年至今:发达国家通过期货市场重夺定价权,原油定价权进一步分散。

Brent原油:出产于北海的布伦特和尼尼安油田的轻质低硫原油,反应全球原油市场基本面

WTI原油:美国西德克萨斯轻质原油,是全球交易量最大的原油期货品种;

迪拜原油:阿联酋出产的一种原油,是含硫原油的主要定价基准,尤其是用于为中东出口至亚洲的原油定价。

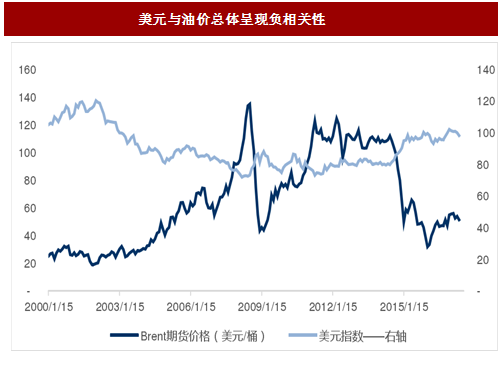

由于原油是美元计价,长期来看美元与油价呈现显著负相关性。过去十年区间来看,美元与油价负相关,相关性系数高达-0.8。从2014年6月至16年末美元指数累计上涨21%,同期Brent原油价格下跌了43%。OPEC减产以来,油价受基本面影响较大,与美元相关性大幅减弱。

原油期货的交易受到投机行为的影响。参与原油期货市场的投机者加大了油价的波动,原油期货价格同时受到投机性净多头的影响,加大波动。

我国石油消费对外依存度较高。国内“三桶油”在低油价下产量持续下降,国内产能难以满足经济发展对原油需求,对国际原油进口量可能会保持较高增长。2016年进口达3.8亿吨,占总石油消费量的66%。

我国石油进口主要来源于中东、俄罗斯、北非等地,进口地较为分散,我国最大的石油进口国为俄罗斯,2016年进口5250万吨,占总进口比超过13%;而中东是我国石油的主要进口地,2016年进口1.84亿吨,占比为49.7%。

我国原油期货即将上线,争夺原油市场的定价权。近年来,日本、新加坡、印度和阿拉伯联合酋长国都在通过发展期货市场谋求亚洲区域的原油定价中心地位。国内原油期货市场的最早1992年推出,从最初的设立到后来的暂停,2014年证监会批准下筹备的重启,2017年5月上海国际能源中心正式发布的业务细则中称,争取年内推出原油期货。

图:全球石油产量与消费格局

供需不平衡催生发达的全球石油贸易格局

石油属于大宗商品,普通油田是市场上的价格接受者。石油产品往往运往原油交易市场进批量销售。地理位置分布的不平衡,成就了五大现货市场分别是西北欧市场、美国市场、新加坡市场、地中海市场和加勒比海市场。欧洲的原油进口主要来源于俄罗斯(36%);美国石油进口超过40%来自加拿大;亚洲地区的进口来源地较均匀。

图:全球石油贸易概况

国际原油价格经过四个阶段演变

1.1973年以前:油价为殖民价格,石油七姐妹垄断了中东的油气资源,到1972年,七姐妹成员均入选世界资产规模最大的11家企业参考中国报告网发布《2018-2023年中国石油市场调查与投资前景预测报告》

2.1973年-1986年:1960年OPEC成立,打破了垄断,在上世纪70年代对油价的影响力到达巅峰,通过石油危机,推动了油价的大幅上涨。

3.1986年-2000年:随着80年代非OPEC国家产量占比的提升,现货交易、远期合约以及期货交易的兴起,OPEC的定价权被大大削弱。此阶段定价权呈现多元争霸的格局,油价的波动区间较之前显著缩小。

4.2001年至今:发达国家通过期货市场重夺定价权,原油定价权进一步分散。

图:国际油价定价权四个阶段的演变

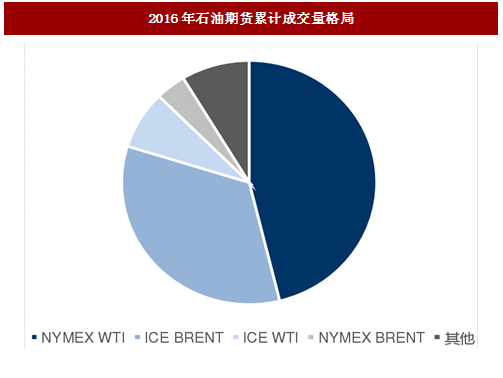

原油当前集中在全球三大原油期货市场交易

全球石油三大期货价格:WTI;Brent;Dubai。Brent是全球原油定价体系的核心,WTI更多反应北美市场,二者是全球石油贸易主要的基准参考。Brent原油:出产于北海的布伦特和尼尼安油田的轻质低硫原油,反应全球原油市场基本面

WTI原油:美国西德克萨斯轻质原油,是全球交易量最大的原油期货品种;

迪拜原油:阿联酋出产的一种原油,是含硫原油的主要定价基准,尤其是用于为中东出口至亚洲的原油定价。

图:三大油价主要使用地区

图:2016年石油期货累计成交量格局

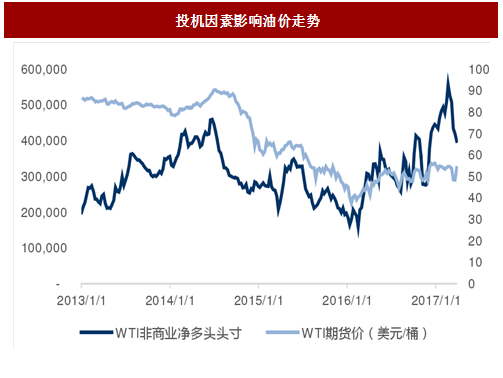

期货定价机制下,原油金融属性突出

期货定价后,油价与美国货币政策和国际金融资本流动之间的关系日趋密切。由于原油是美元计价,长期来看美元与油价呈现显著负相关性。过去十年区间来看,美元与油价负相关,相关性系数高达-0.8。从2014年6月至16年末美元指数累计上涨21%,同期Brent原油价格下跌了43%。OPEC减产以来,油价受基本面影响较大,与美元相关性大幅减弱。

原油期货的交易受到投机行为的影响。参与原油期货市场的投机者加大了油价的波动,原油期货价格同时受到投机性净多头的影响,加大波动。

图:美元与油价总体呈现负相关性

图:投机因素影响油价走势

我国石油进口依赖度高,发展原油期货争夺定价权

我国石油需求持续增长。中国1993—2014年均保持7%以上的经济增长,2010年增速达到12.5%,成为拉动需求增长的最大国家。但随着中国经济增速放缓,从2015年的6.3%下滑为2016年的2.3%左右。2016年,我国石油需求量1174万桶/日(YoY+26万桶/日)。我国石油消费对外依存度较高。国内“三桶油”在低油价下产量持续下降,国内产能难以满足经济发展对原油需求,对国际原油进口量可能会保持较高增长。2016年进口达3.8亿吨,占总石油消费量的66%。

我国石油进口主要来源于中东、俄罗斯、北非等地,进口地较为分散,我国最大的石油进口国为俄罗斯,2016年进口5250万吨,占总进口比超过13%;而中东是我国石油的主要进口地,2016年进口1.84亿吨,占比为49.7%。

我国原油期货即将上线,争夺原油市场的定价权。近年来,日本、新加坡、印度和阿拉伯联合酋长国都在通过发展期货市场谋求亚洲区域的原油定价中心地位。国内原油期货市场的最早1992年推出,从最初的设立到后来的暂停,2014年证监会批准下筹备的重启,2017年5月上海国际能源中心正式发布的业务细则中称,争取年内推出原油期货。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。