综合上文的分析,地炼企业正处于难得的发展机遇期,同时也面临着激烈的市场竞争。我们选取了山东地区10家较有代表性的地炼企业,主要从加工能力、是否获得原油进口权、装置开工情况、产品结构、配套物流设施和成品油销售网络、盈利能力、对外担保等方面对他们进行比较。

1、加工能力

炼油装置规模效应明显,大型化、一体化是今后炼油行业的发展趋势。一次加工能力越大,表明炼油企业的原油处理能力越大。综合加工能力越大,表明炼油企业的原油深加工能力越强。我们对地炼企业的炼油能力进行了统计,数据显示,东明石化原油一次加工能力均为750万吨/年,具有一定的规模优势。在东明石化之后,万通石化、清源集团和汇丰石化一次加工能力超过500万吨,规模在业内领先。玉皇化工、岚桥集团和亚通石化一次加工能力偏小,在竞争中处于不利的位置。从综合加工能力角度看,垦利石化、万通石化和汇丰石化综合加工能力强。

除了考虑总规模,我们还对单套装置的规模进行了比较。所列的地炼企业中,只有东明石化、天弘化学(山东万达子公司)拥有单套规模为500万吨/年原油加工装置。其中天弘化学炼油装置2013年10月投产,相对较新,生产效率好于部分老旧装置。

(注:东明石化不在我们选取的10家可比地炼企业中,因其公开数据缺失,但东明石化获得业内广泛认可,是业内标杆。)

2、原油进口权

很长一段时间以来,原油供应不足是限制我国地炼行业发展的主要瓶颈。2014年下半年开始全球原油供应持续过剩,导致原油价格大幅回落。2015年我国政府有计划的向地炼企业放开了原油进口权和进口原油使用权。政府在对地炼企业获得原油进口权设置了明确的规定,而能否获得原油进口权也将成为地炼企业发展的分水岭。那些获得原油进口配额较大的企业生产原料将得到保障,生产经营效益将明显好于那些没有原油进口权的企业。

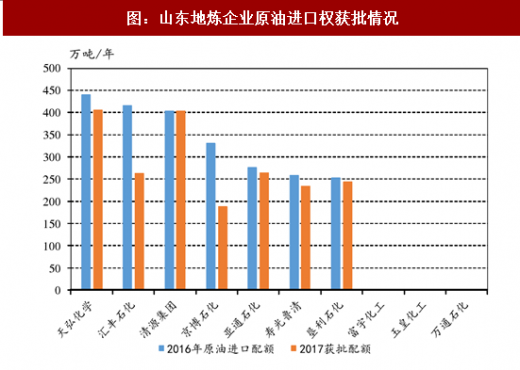

从2016、2017年的原油进口配额数据看,进口配额规模居前的企业分别是东明石化、天弘化学、清源集团和汇丰石化。宝塔石化2016 年进口配额为616万吨,而2017大幅缩减至59万吨。主要原因是宝塔石化未按承诺完成配套储气站的建设,导致配额减少。

富宇化工、玉皇化工和岚桥集团目前还未获得原油进口权。万通石化的原油进口权正在审批中。由于政府已经暂停了原油进口权的申请,因此那些没有获得进口权的企业在未来的经营过程中将处于不利的位置。

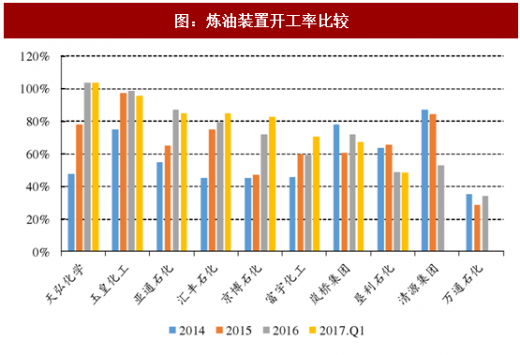

原油的供应情况最终对企业的开工率产生影响。从装置的开工率情况看,天弘化学、玉皇化工的开工率超90%,生产情况较好。天弘化工原油进口配额基本满足自身需求,保证了较高的开工率。玉皇化工以碳五、燃料油为主要原料,原料较容易获得,因此开工率较高。

万通石化虽然具备了较大的炼油能力,但未获得原油进口资质,原料采购受限,导致了开工率较低。目前,万通石化的原油进口权正在审批中,如果未来依然无法获得稳定充足的原油供应,将对万通石化的发展带来较大不利影响。

3、产品结构与油品升级

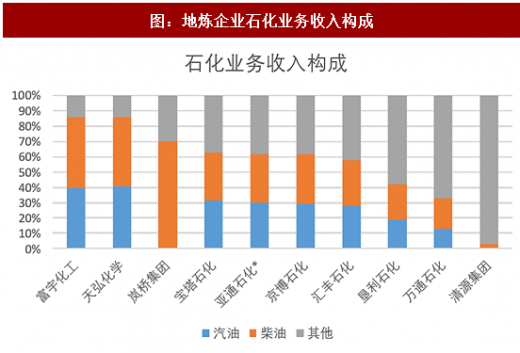

从产品结构角度看,大部分地炼企业以柴油、汽油为主,副产品包括液化气、石油焦以及丙烯等。亚通石化、京博石化和汇丰石化汽柴油和其他化工品收入占比约6:4,收入结构相对合理。其中富宇化工、天弘化学石化业务中汽柴油占比超过80%,其他化工品占比较低,收入结构较单一。

此外,清源集团主要产品为润滑油基础油,目前拥有产能约110万吨/年,公司在这个细分领域具备较强的竞争实力。万通石化则主要生产沥青,公司拥有沥青产能440万吨/年,年产沥青约400万吨左右。

万通石化同时拥有汽油、柴油和沥青产能,但沥青产品占比高,主要因为公司缺少优质的原油,只能以燃料油为主要原料,原料供应不足,也导致公司整体开工率偏低,装置闲置现象严重。未来万通石化亟需解决原油供应问题,提升装置开工率,否则公司将在竞争中处于非常不利的位置。

玉皇化工不具备成品油生产能力,主要产品为芳烃、苯乙烯等基础化学品,玉皇化工处于炼油的下游环节,上游原料主要为粗碳五、燃料油等。玉皇化工缺乏上游炼油能力,产业链不完善,所产化工产品附加值一般。

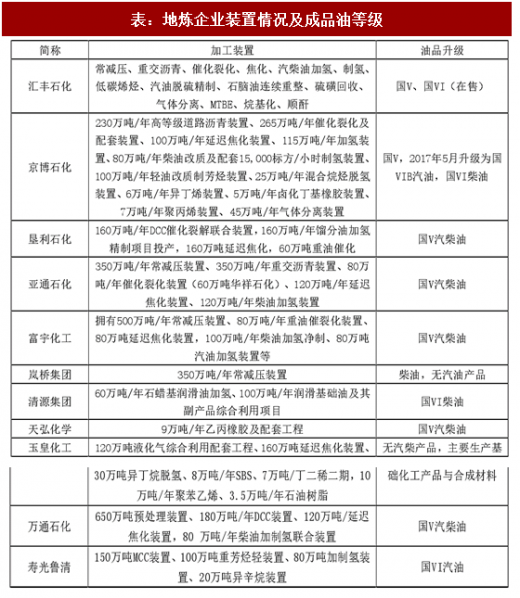

在成品油升级方面,在其他几家地炼企业均通过技术升级,实现了国V汽柴油生产,汇丰石化、京博石化、清源集团部分具备了国VI汽柴油的生产能力,在油品升级的过程中取得了一定优势。

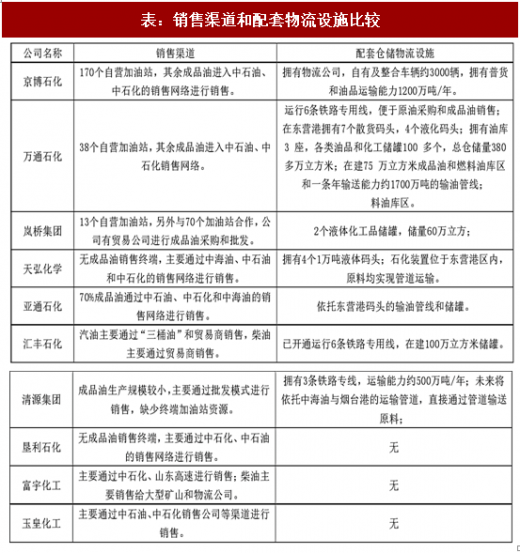

4、配套物流设施和成品油销售渠道

配套物流设施和成品油销售网络将对地炼企业的经营产生较大影响。那些具备码头、油品输送管道、液体储罐或铁路专线的地炼企业往往具有较低的物流成本,而拥有成品油销售网络的公司在成品油销售时拥有更大的灵活性。

通过对成品油销售渠道进行比较,我们发现京博石化、万通石化和岚桥集团拥有自营加油站,其中京博石化自营加油站数量最多,达到约200家。地炼企业绝大部分还是通过“三桶油”的销售网络进行成品油销售。

通过对地炼企业配套物流设施进行比较,我们发现万通石化物流配套设施较为完备,拥有铁路专线、液体码头和储罐,同时万通石化还在建设成品油储罐和一条输油管线,相关设施建成后公司的物流成本将进一步降低。天弘化学位于东营港区内,拥有液体码头,原料均实现了管道运输,也具备一定的物流优势。 相比而言,垦利石化、富宇化工和玉皇化工缺乏相应的物流配套。

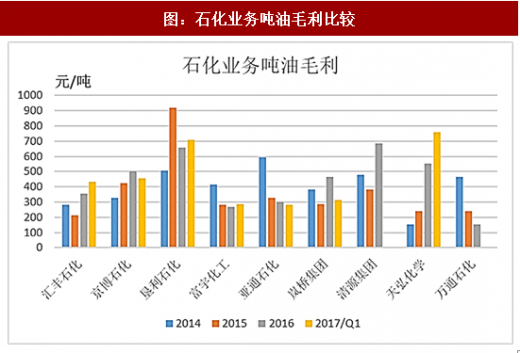

5、吨油毛利

为了衡量各家地炼企业石化业务的盈利水平,我们对各家企业的吨油利润进行了比较。我们用石化业务的毛利除以原油、燃料油等原料的加工量,计算得出每加工一吨原料所产生的毛利。

通过比较我们发现,垦利石化、天弘化学的吨油毛利在可比公司中处于领先水平。表明这两家企业生产装置效率较高,同时原油在原料中占比较高也是这两家企业取得较高吨油毛利的保障。

万通石化吨油毛利偏低,主要因为其装置开工率低,同时其主要产品为沥青,盈利情况不佳。

参考观研天下发布《2017-2022年中国炼油工业行业市场发展现状及十三五投资策略研究报告》

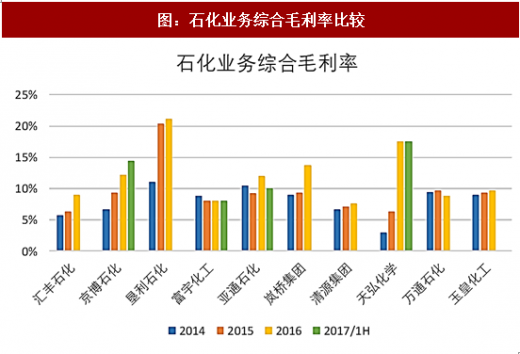

6、综合毛利率

我们对地炼企业石化业务的综合毛利进行了比较,可以看到垦利石化、京博石化、天弘化学和岚桥集团的毛利率在过去几年里明显上升,其中垦利石化2016年毛利率为21.06%,在10家可比公司中排名第一。垦利石化综合毛利率较高,一方面是公司同中石化、中海油合作关系紧密,可获得一定量的高品质原油,提升了公司炼油业务的利润空间;另一方面,公司综合加工能力较强,产品中高标号成品油占比较高,提升了公司了毛利率。

天弘化学、京博石化2017年上半年毛利率在15%左右,它们均受益于原油加工量增加,装置开工率较高。 富宇化工、清源集团、万通石化和玉皇化工毛利率水平较低,主要原因包括上游原料受限、产品结构不够合理。

7、对外担保情况

山东地区的地炼企业存在比较严重的互保问题,互保的形成有历史原因,对相关企业也形成潜在的风险。我们梳理了部分地炼企业的对外担保规模和担保比率数据,数据显示岚桥集团、汇丰石化、富宇化工和万达集团(天弘化学)的担保比率较低,均低于15%,上述几家公司的对外担保风险相对较小。

垦利石化、亚通石化和万通石化对外担保规模偏高,担保比率均超过30%,潜在风险较大。

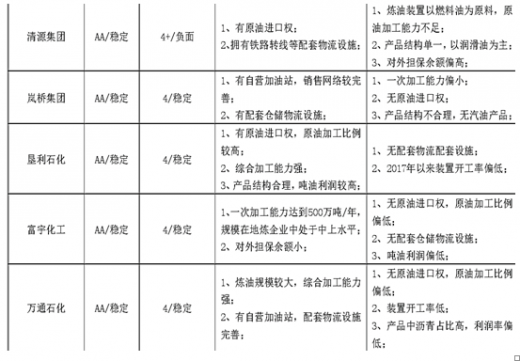

8、结论

我们从石化业务角度对地炼企业的竞争力进行了比较,重点对生产规模、原油进口权、产品结构、吨油利润、综合毛利率等指标进行了分析,此外我们还考察了地炼企业配套物流设施、成品油销售网络以及对外担保情况。

综合而言,京博石化、天弘化学和汇丰石化在十家可比公司中综合竞争力较强,率先获得原油进口权使得这几家企业在竞争中取得先机。

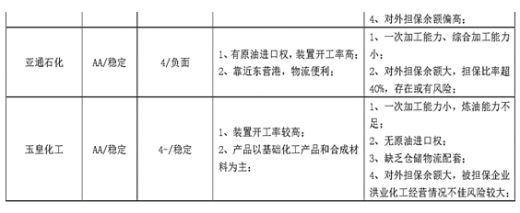

清源集团、岚桥集团、垦利石化富宇化工和万通石化在十家可比公司中处于第二梯队,各家企业有各自的优势,也各有短板。其中清源集团虽然有原油进口权,但炼油能力不足,产品主要为润滑油,成品油、化工品占比过低。岚桥集团、富宇化工和万通石化最大的不足是没有原油进口权,且产品结构不合理。亚通石化和玉皇化工存在明显不足。亚通石化一次炼油规模小,对外担保比例过高。玉皇化工业务偏重下游基础化学品的生产,上游炼油能力不足,产业链存在短板,此外玉皇化工对外担保余额过高,被担保企业洪业化工经营情况不佳,存在较大或有风险。

1、加工能力

炼油装置规模效应明显,大型化、一体化是今后炼油行业的发展趋势。一次加工能力越大,表明炼油企业的原油处理能力越大。综合加工能力越大,表明炼油企业的原油深加工能力越强。我们对地炼企业的炼油能力进行了统计,数据显示,东明石化原油一次加工能力均为750万吨/年,具有一定的规模优势。在东明石化之后,万通石化、清源集团和汇丰石化一次加工能力超过500万吨,规模在业内领先。玉皇化工、岚桥集团和亚通石化一次加工能力偏小,在竞争中处于不利的位置。从综合加工能力角度看,垦利石化、万通石化和汇丰石化综合加工能力强。

除了考虑总规模,我们还对单套装置的规模进行了比较。所列的地炼企业中,只有东明石化、天弘化学(山东万达子公司)拥有单套规模为500万吨/年原油加工装置。其中天弘化学炼油装置2013年10月投产,相对较新,生产效率好于部分老旧装置。

表:原油一次加工能力、综合加工能力(单位:万吨/年)

(注:东明石化不在我们选取的10家可比地炼企业中,因其公开数据缺失,但东明石化获得业内广泛认可,是业内标杆。)

2、原油进口权

很长一段时间以来,原油供应不足是限制我国地炼行业发展的主要瓶颈。2014年下半年开始全球原油供应持续过剩,导致原油价格大幅回落。2015年我国政府有计划的向地炼企业放开了原油进口权和进口原油使用权。政府在对地炼企业获得原油进口权设置了明确的规定,而能否获得原油进口权也将成为地炼企业发展的分水岭。那些获得原油进口配额较大的企业生产原料将得到保障,生产经营效益将明显好于那些没有原油进口权的企业。

从2016、2017年的原油进口配额数据看,进口配额规模居前的企业分别是东明石化、天弘化学、清源集团和汇丰石化。宝塔石化2016 年进口配额为616万吨,而2017大幅缩减至59万吨。主要原因是宝塔石化未按承诺完成配套储气站的建设,导致配额减少。

图:山东地炼企业原油进口权获批情况

富宇化工、玉皇化工和岚桥集团目前还未获得原油进口权。万通石化的原油进口权正在审批中。由于政府已经暂停了原油进口权的申请,因此那些没有获得进口权的企业在未来的经营过程中将处于不利的位置。

表:原油加工占比

原油的供应情况最终对企业的开工率产生影响。从装置的开工率情况看,天弘化学、玉皇化工的开工率超90%,生产情况较好。天弘化工原油进口配额基本满足自身需求,保证了较高的开工率。玉皇化工以碳五、燃料油为主要原料,原料较容易获得,因此开工率较高。

万通石化虽然具备了较大的炼油能力,但未获得原油进口资质,原料采购受限,导致了开工率较低。目前,万通石化的原油进口权正在审批中,如果未来依然无法获得稳定充足的原油供应,将对万通石化的发展带来较大不利影响。

图:炼油装置开工率比较

3、产品结构与油品升级

从产品结构角度看,大部分地炼企业以柴油、汽油为主,副产品包括液化气、石油焦以及丙烯等。亚通石化、京博石化和汇丰石化汽柴油和其他化工品收入占比约6:4,收入结构相对合理。其中富宇化工、天弘化学石化业务中汽柴油占比超过80%,其他化工品占比较低,收入结构较单一。

此外,清源集团主要产品为润滑油基础油,目前拥有产能约110万吨/年,公司在这个细分领域具备较强的竞争实力。万通石化则主要生产沥青,公司拥有沥青产能440万吨/年,年产沥青约400万吨左右。

万通石化同时拥有汽油、柴油和沥青产能,但沥青产品占比高,主要因为公司缺少优质的原油,只能以燃料油为主要原料,原料供应不足,也导致公司整体开工率偏低,装置闲置现象严重。未来万通石化亟需解决原油供应问题,提升装置开工率,否则公司将在竞争中处于非常不利的位置。

玉皇化工不具备成品油生产能力,主要产品为芳烃、苯乙烯等基础化学品,玉皇化工处于炼油的下游环节,上游原料主要为粗碳五、燃料油等。玉皇化工缺乏上游炼油能力,产业链不完善,所产化工产品附加值一般。

在成品油升级方面,在其他几家地炼企业均通过技术升级,实现了国V汽柴油生产,汇丰石化、京博石化、清源集团部分具备了国VI汽柴油的生产能力,在油品升级的过程中取得了一定优势。

表:地炼企业装置情况及成品油等级

表:地炼企业主要石化产品

图:地炼企业石化业务收入构成

4、配套物流设施和成品油销售渠道

配套物流设施和成品油销售网络将对地炼企业的经营产生较大影响。那些具备码头、油品输送管道、液体储罐或铁路专线的地炼企业往往具有较低的物流成本,而拥有成品油销售网络的公司在成品油销售时拥有更大的灵活性。

通过对成品油销售渠道进行比较,我们发现京博石化、万通石化和岚桥集团拥有自营加油站,其中京博石化自营加油站数量最多,达到约200家。地炼企业绝大部分还是通过“三桶油”的销售网络进行成品油销售。

通过对地炼企业配套物流设施进行比较,我们发现万通石化物流配套设施较为完备,拥有铁路专线、液体码头和储罐,同时万通石化还在建设成品油储罐和一条输油管线,相关设施建成后公司的物流成本将进一步降低。天弘化学位于东营港区内,拥有液体码头,原料均实现了管道运输,也具备一定的物流优势。 相比而言,垦利石化、富宇化工和玉皇化工缺乏相应的物流配套。

表:销售渠道和配套物流设施比较

5、吨油毛利

为了衡量各家地炼企业石化业务的盈利水平,我们对各家企业的吨油利润进行了比较。我们用石化业务的毛利除以原油、燃料油等原料的加工量,计算得出每加工一吨原料所产生的毛利。

通过比较我们发现,垦利石化、天弘化学的吨油毛利在可比公司中处于领先水平。表明这两家企业生产装置效率较高,同时原油在原料中占比较高也是这两家企业取得较高吨油毛利的保障。

万通石化吨油毛利偏低,主要因为其装置开工率低,同时其主要产品为沥青,盈利情况不佳。

参考观研天下发布《2017-2022年中国炼油工业行业市场发展现状及十三五投资策略研究报告》

图:石化业务吨油毛利比较

6、综合毛利率

我们对地炼企业石化业务的综合毛利进行了比较,可以看到垦利石化、京博石化、天弘化学和岚桥集团的毛利率在过去几年里明显上升,其中垦利石化2016年毛利率为21.06%,在10家可比公司中排名第一。垦利石化综合毛利率较高,一方面是公司同中石化、中海油合作关系紧密,可获得一定量的高品质原油,提升了公司炼油业务的利润空间;另一方面,公司综合加工能力较强,产品中高标号成品油占比较高,提升了公司了毛利率。

天弘化学、京博石化2017年上半年毛利率在15%左右,它们均受益于原油加工量增加,装置开工率较高。 富宇化工、清源集团、万通石化和玉皇化工毛利率水平较低,主要原因包括上游原料受限、产品结构不够合理。

图:石化业务综合毛利率比较

7、对外担保情况

山东地区的地炼企业存在比较严重的互保问题,互保的形成有历史原因,对相关企业也形成潜在的风险。我们梳理了部分地炼企业的对外担保规模和担保比率数据,数据显示岚桥集团、汇丰石化、富宇化工和万达集团(天弘化学)的担保比率较低,均低于15%,上述几家公司的对外担保风险相对较小。

垦利石化、亚通石化和万通石化对外担保规模偏高,担保比率均超过30%,潜在风险较大。

表:地炼企业对外担保情况

8、结论

我们从石化业务角度对地炼企业的竞争力进行了比较,重点对生产规模、原油进口权、产品结构、吨油利润、综合毛利率等指标进行了分析,此外我们还考察了地炼企业配套物流设施、成品油销售网络以及对外担保情况。

综合而言,京博石化、天弘化学和汇丰石化在十家可比公司中综合竞争力较强,率先获得原油进口权使得这几家企业在竞争中取得先机。

清源集团、岚桥集团、垦利石化富宇化工和万通石化在十家可比公司中处于第二梯队,各家企业有各自的优势,也各有短板。其中清源集团虽然有原油进口权,但炼油能力不足,产品主要为润滑油,成品油、化工品占比过低。岚桥集团、富宇化工和万通石化最大的不足是没有原油进口权,且产品结构不合理。亚通石化和玉皇化工存在明显不足。亚通石化一次炼油规模小,对外担保比例过高。玉皇化工业务偏重下游基础化学品的生产,上游炼油能力不足,产业链存在短板,此外玉皇化工对外担保余额过高,被担保企业洪业化工经营情况不佳,存在较大或有风险。

表:地炼企业评分及优劣势比较

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。