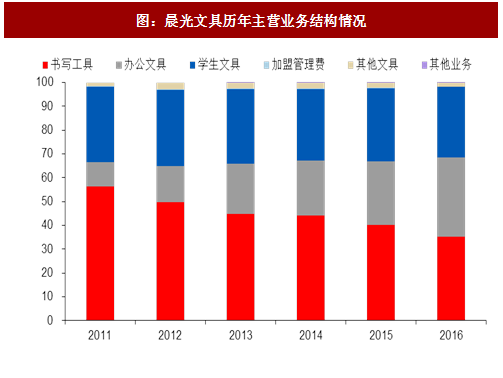

为什么是晨光文具?目前 A 股市场中,主营业务与文具办公类产品相关的标的公司一共有 3 家,晨光文具、齐心集团和广博股份,而其中只有晨光文具以制笔业务为核心,占比超过 35%。同时,与另外两家公司相比,晨光文具产品线覆盖全部与文具办公用品相关的产品。2011 年至 2016 年,公司新产品研发数量实现 20.92%的复合增长,研发新品也有由 727 款增长至 2,262 款。今年上半年,公司研发新品 1,978 款,通过持续在渠道投放高性价比产品,使得产品线日益丰富,结构不断优化。而除此之外,我们认为还有三大原因支撑晨光文具成为行业龙头。

1)渠道优势明显:目前公司在全国拥有 30 家一级(省级)合作伙伴、近 1200 家二、三级合作伙伴,终端销售门店超过 7.3 万家,其中 5.45 万家为标准样板店,7872 家为高级样板店,7412 家加盟店,以及 3013 家办公店,而齐心文具全国分销网络客户约为 5 万家,在渠道量级上公司有事明显。同时,公司还通过规范流程,升级配送中心,升级连锁加盟形象、商品展示等,持续加强对校边店和办公店单店质量的提升。整体上来看,公司对各类渠道定位精准,在供货方面针对性极强,可实现在消费升级过程中,不同消费的文具消费需求。此外,公司在越南和泰国还有 2000 家零售终端,营销渠道不断扩大。

参考观研天下发布《2018-2023年中国文具产业市场竞争现状调研与发展商机分析研究报告》

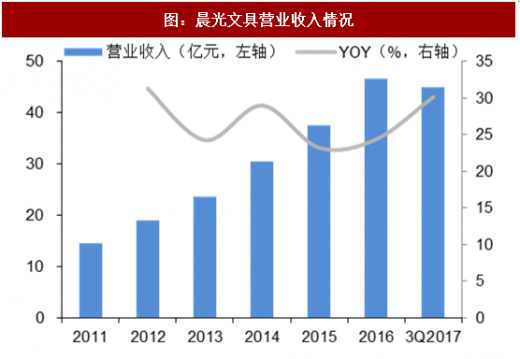

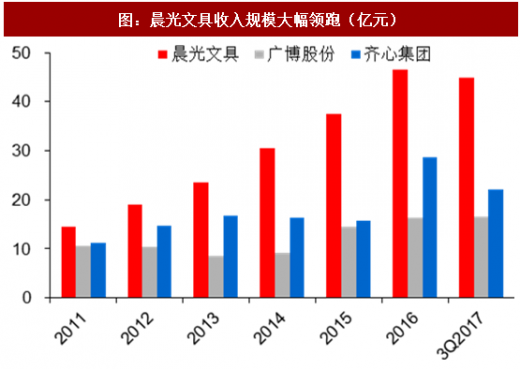

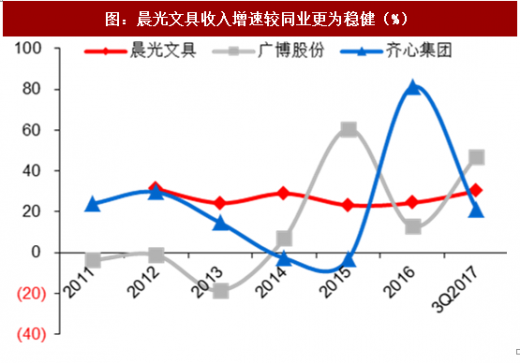

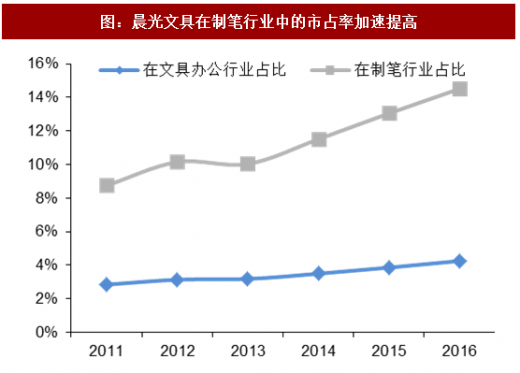

2)收入规模远超同业,市占率提升稳健。从收入端来看,今年前三季度公司实现主营收入 44.93 亿元,同比增速为 30.14%,为上市以来前三季收入增速的峰值。与同业相比,公司收入规模大幅领跑,且增速方面,虽然未完全领先,但相比之下增长的稳定性和成长的确定性明显强于其他公司。结合公司收入与行业收入规模测算,无论是在文具办公用品行业,还是细分的制笔行业,市占率都正稳健攀升。特别是在制笔行业公司的市占率提升速度,明显快于在文具办公用品行业的提升。总结来看,我们认为,制笔行业集中度提升的进程,明显要快于文具办公用品行业,而晨光文具作为目前上市文具企业中,收入规模和渠道规模最大的企业,其市占率持续提高并升级为龙头企业的趋势已十分确定,相较之下其他企业较难对其市场地位造成冲击。

3)2018 年“精品文创”业务加速跑,将打造全新增长点。2016 年,公司精品文创事业部,开始试水精品文创业务,经过近两年的沉淀,公司精品文创业务也将开始逐步进入收获期。今年上半年,公司开始探索众筹、跨界合作的新销售模式,推出了《变形金刚》套装、《大英博物馆》套装、鹿晗套装、樱花季拉链本等多款精品文创产品,其中鹿晗套装更是成为爆款产品。同时,为加快精品文创业务的发展,公司国精品文具店,打造精品文创专区,并开发推出了具有产品推广和快捷下单功能的专属 APP,提供专属商品解决方案,促使精品文创业务市占率明显提升。精品文创并不是一个已有或者既定的概念,而是企业为了应对消费升级过程中,消费者对于文具产品消费诉求的变化,基于精品文具升级延展而诞生的概念,相关产品小到文具、礼品,大到玩具、小型家电,基本可以实现办公居家配套产品的全覆盖。

就目前国内高端文具产品的消费受众来看,白领特别是女性白领是主力消费群体。另一方面,该部分消费群体也是流量 IP 的直接受众,而公司的精品文创产品就很好的将精品文具与明星、动漫、游戏和网红等时髦 IP 进行有机结合,可实现针对消费者不同 IP 喜好的爆款产品打造。目前,公司内部拥有百余组设计团队,并在产品研发中前置消费者调研,具备极强的市场反应力和产品更新能力。公司还与许多外部设计师有着良好合作关系,未来公司不仅可以打造流量 IP 爆款产品,还可以推出更多设计款和限量款产品,实现对终端销售门店的持续引流。公司精品文创产品的投放,主要集中在晨光生活馆和九木杂物社,而以上两类渠道的开设选址多在购物中心。全国目前一共约有购物中心 5,500 个,预计到 2020 年将达到 7,500 个,上半年公司生活馆加杂物社共有门店 170 家,相比来看,未来精品文创产品的投放渠道还具备极大的增长空间。

图:晨光文具历年主营业务结构情况

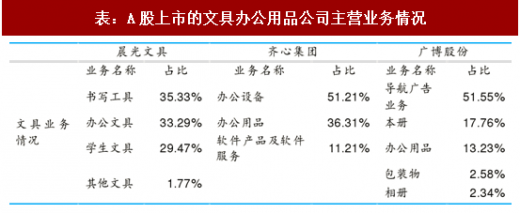

表:A股上市的文具办公用品公司主营业务情况

1)渠道优势明显:目前公司在全国拥有 30 家一级(省级)合作伙伴、近 1200 家二、三级合作伙伴,终端销售门店超过 7.3 万家,其中 5.45 万家为标准样板店,7872 家为高级样板店,7412 家加盟店,以及 3013 家办公店,而齐心文具全国分销网络客户约为 5 万家,在渠道量级上公司有事明显。同时,公司还通过规范流程,升级配送中心,升级连锁加盟形象、商品展示等,持续加强对校边店和办公店单店质量的提升。整体上来看,公司对各类渠道定位精准,在供货方面针对性极强,可实现在消费升级过程中,不同消费的文具消费需求。此外,公司在越南和泰国还有 2000 家零售终端,营销渠道不断扩大。

图:晨光文具差异化渠道优势

参考观研天下发布《2018-2023年中国文具产业市场竞争现状调研与发展商机分析研究报告》

2)收入规模远超同业,市占率提升稳健。从收入端来看,今年前三季度公司实现主营收入 44.93 亿元,同比增速为 30.14%,为上市以来前三季收入增速的峰值。与同业相比,公司收入规模大幅领跑,且增速方面,虽然未完全领先,但相比之下增长的稳定性和成长的确定性明显强于其他公司。结合公司收入与行业收入规模测算,无论是在文具办公用品行业,还是细分的制笔行业,市占率都正稳健攀升。特别是在制笔行业公司的市占率提升速度,明显快于在文具办公用品行业的提升。总结来看,我们认为,制笔行业集中度提升的进程,明显要快于文具办公用品行业,而晨光文具作为目前上市文具企业中,收入规模和渠道规模最大的企业,其市占率持续提高并升级为龙头企业的趋势已十分确定,相较之下其他企业较难对其市场地位造成冲击。

图:晨光文具营业收入情况

图:晨光文具收入规模大幅领跑(亿元)

图:晨光文具收入增速较同业更为稳健(%)

图:晨光文具在制笔行业中的市占率加速提高

3)2018 年“精品文创”业务加速跑,将打造全新增长点。2016 年,公司精品文创事业部,开始试水精品文创业务,经过近两年的沉淀,公司精品文创业务也将开始逐步进入收获期。今年上半年,公司开始探索众筹、跨界合作的新销售模式,推出了《变形金刚》套装、《大英博物馆》套装、鹿晗套装、樱花季拉链本等多款精品文创产品,其中鹿晗套装更是成为爆款产品。同时,为加快精品文创业务的发展,公司国精品文具店,打造精品文创专区,并开发推出了具有产品推广和快捷下单功能的专属 APP,提供专属商品解决方案,促使精品文创业务市占率明显提升。精品文创并不是一个已有或者既定的概念,而是企业为了应对消费升级过程中,消费者对于文具产品消费诉求的变化,基于精品文具升级延展而诞生的概念,相关产品小到文具、礼品,大到玩具、小型家电,基本可以实现办公居家配套产品的全覆盖。

就目前国内高端文具产品的消费受众来看,白领特别是女性白领是主力消费群体。另一方面,该部分消费群体也是流量 IP 的直接受众,而公司的精品文创产品就很好的将精品文具与明星、动漫、游戏和网红等时髦 IP 进行有机结合,可实现针对消费者不同 IP 喜好的爆款产品打造。目前,公司内部拥有百余组设计团队,并在产品研发中前置消费者调研,具备极强的市场反应力和产品更新能力。公司还与许多外部设计师有着良好合作关系,未来公司不仅可以打造流量 IP 爆款产品,还可以推出更多设计款和限量款产品,实现对终端销售门店的持续引流。公司精品文创产品的投放,主要集中在晨光生活馆和九木杂物社,而以上两类渠道的开设选址多在购物中心。全国目前一共约有购物中心 5,500 个,预计到 2020 年将达到 7,500 个,上半年公司生活馆加杂物社共有门店 170 家,相比来看,未来精品文创产品的投放渠道还具备极大的增长空间。

图:晨光文具鹿晗套装

图:2018 年晨光将投放的部分精品文创产品

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。