一、上市公司通过VIE架构进入海外资本市场

尽管市场前景广阔,民办基础教育也在政策与资本的挑战与机遇中砥砺前行:1) 2017年9月1日正式施行的《民办教育促进法》修正案,一方面使得民办教育的分类管理真正落地,促进行业规范、有序发展;一方面使得义务教育阶段学校必须转为非营利学校,办学结余全部用于办学,创始人不能获取办学收益。对于含有义务教育阶段业务的民办校企而言国内直接上市希望依然渺茫,谋求海外上市依然是不二之选。

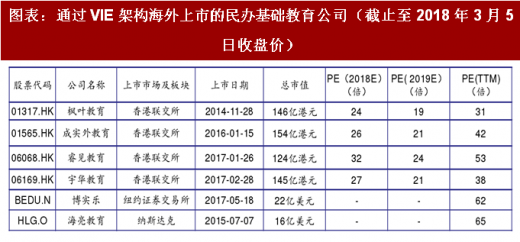

2) 根据国家发展改革委、商务部发布的《外商投资产业指导目录(2017年修订)》义务教育机构属于商务部禁止外商投资的产业。而传统海外上市的红筹模式,通过海外上市的离岸公司控股中国境内公司,有悖于这一目录。因而,民办基础教育行业只能通过VIE架构进入海外资本市场。已在美股上市的博实乐、海亮教育,在港股上市的枫叶教育、成实外教育、睿见教育、宇华教育等涉及基础教育的民办校企公司都采用这一架构登陆资本市场。

图表:通过VIE架构海外上市的民办基础教育公司(截止至2018年3月5日收盘价)

图表来源:公开资料整理

二、VIE架构示例:睿见教育VIE架构

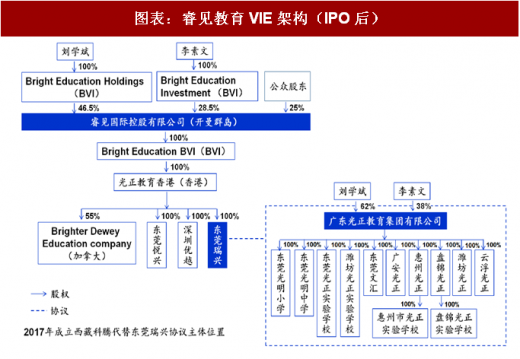

睿见教育上市采用VIE基本架构,睿见国际控股的创始人刘学斌通过Bright Education Holdings(BVI),持股上市公司的46.5%,妻子李素文通过Bright Education Investment(BVI)持股28.5%,公众股东持股25%。开曼群岛的睿见国际控股有限公司为公司上市实体,其下设立了 BVI 公司Bright Education。光正教育香港即为睿见国际控股的全资子公司。睿见国际控股设立东莞瑞兴商务服务有限公司作为WFOE( Wholly Foreign Owned Enterprise;外商投资企业/外商独资企业),未来税率更低的西藏科腾商务服务有限公司将代替其作用。境内运营实体是广东光正教育集团有限公司。

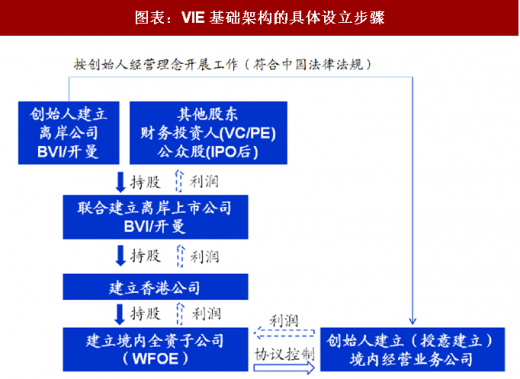

图表:VIE基础架构的具体设立步骤

图表来源:公开资料整理

参考观研天下发布《2018年中国教育连锁行业分析报告-市场深度调研与发展趋势研究》

图表:睿见教育VIE架构(IPO后)

图表来源:公开资料整理

三、上市公司VIE架构

民办学校境外上市架构中不一定要将民办学校的举办者纳入上市范围。

在成实外教育框架中,学校举办者并非作为服务协议的签署方,接受WFOE ( Wholly

Foreign Owned Enterprise;外商投资企业/外商独资企业)服务并需要向WFOE支付服务费的仅包括上市范围内的所有学校。其他5家民办学校,学校举办者则作为服务协议的签署方签署了VIE协议。

WFOE实体税率对最终利润影响较大,将这一公司设立在西藏税收优惠较大。

2011年1月25日,西藏自治区人民政府关于企业所得税税率问题的通知显示,在2011年至2020年期间,对设立在当区的各类企业(含西藏驻区外企业)继续按15%的税率征收企业所得税。其中2015年1月1日起至2017年12月31日止,暂免征收西藏企业应缴纳的企业所得税中属于地方分享的部分。企业所得税预算级次为中央60%,地方40%,因而大部分企业实际税负仅为9%。成实外、宇华、睿见教育分别将其子公司西藏华泰教育管理有限公司、西藏元培信息科技管理、西藏科腾商务服务有限公司(2017年成立)设为WFOE实体。

图表:上市公司VIE架构

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。