按照书店规模和经营品类不同来划分,实体书店的经营形态具体可分为大型连锁书店、独立书店以及专业书店。本文通过对国内外的大型连锁书店、独立书店、专业书店的调研,归纳出三者各具特色的以文化为发展核心的“文化+”转型之路:大型连锁书店转型为多元文化业态融合的文化Mall;独立书店强调个性,创造独一无二的文化体验;专业书店聚焦垂直领域,提供文化增值服务。

大型连锁书店:打造文化多态文化mall,背靠商城创机遇

大型连锁书店面对传统市场空间和盈利空间的挤压,开始寻求转型,探索以多种活动方式丰富书店文化内涵的经营模式,努力打造“文化Mall”的品牌特色。大型连锁书店以往凭借多品种多类型的图书产品、舒适的购书环境、高效的现代化管理系统常年维持图书零售市场的高占比,但近年来由于受到互联网文化的冲击优势正在逐渐减弱。

国内外大型连锁书店共同点:均采用文化Mall模式。文化Mall是将文化产业以Mall的方式进行整合,是一种新型的以文化产业为主的跨行业商业业态,是文化与生活方式的有机结合。具体而言,以大型连锁书店为主导的文化Mall的关键在于以图书为核心,以文化为立足点,覆盖全生活方式领域,展示人文、创意、艺术、生活的精神之美,满足消费者全方位的文化消费需求。

参考中国报告网发布《2017-2022年中国数字图书馆市场竞争态势及投资战略规划报告》

国内外大型连锁书店不同点:文化价值构成不同,各个书城均有自己的特色,以打造区别于其他书店的核心竞争力。文化Mall模式立足于图书的销售功能,提供“大而全”的购物体验,美国巴诺书店和鲍德斯书店便是其中的典型代表。然而这些优势在数字时代却很快地“落伍”了,究其原因就是文化价值构成过于单一。因此目前每家书店都在尽力打造区别于其他书店的品牌特色。

此外,大型书店文化价值构成丰富,经营范围较传统书店要广泛得多,客户群也更加庞大。另外,大型书店的经济实力强大,配备优秀的团队提供更加精准的新产品预测和研发。以茑屋书店为例,他们的大数据提案部门以T-CARD会员体系和T-POINT积分体系为运营管理的核心,依托数据分析来推动新产品的迭代和研发。

独立书店:创造“文化+个性”的文化体验

独立书店最终目标是发展成为一座城市乃至一个地区或国家的精神文明象征,深度挖掘该地区的文化内涵,刻上自身文化的烙印。在实体书店的寒冬中,独立书店的复苏无疑为出版业带来一股暖流。国内比较知名的独立书店有北京的万圣书园、南京的先锋书店、成都的方所书店等,国外的有日本的森冈书店和BOOKOFF、旧金山的城市之光书店、巴黎的莎翁书屋等,这些书店不依附于某个组织或机构,具有更强的人文性,凭借独一无二的体验、情调以及历史传承下来的文化底蕴,成为各自所在城市的“文化地标”,吸引全国乃至全世界爱书人和游客慕名拜访。

国内外独立书店共同点:经济独立、审美独立、立场独立。独立书店在传统书店中独树一格,他们无所依附,坚持人文关照,持之以恒。这份独立使其有别于“千店一面”的大型连锁书店,也是大型书店在网络书店和电子阅读的夹击中败下阵来,而独立书店却走上复兴之路的主要原因。

国内外独立书店不同点:经营模式的独特之处,审美、主旨思想、立场的不同。独立书店不仅有别于传统书店,他们各自也有自己的经营特点:森冈书店以“一室一册”为主导思想,每周只卖一本精挑细选的好书;BOOKOFF始终以二手翻新书为主,迎合着大多数人们的消费需求,“以低的价格购买高质量的商品”;美国旧金山的城市之光书店,作为美国“反叛文化”的路标迄今屹立不倒;国内的万圣书园不仅卖书还卖文化和思想,已然是京城的文化重镇。许多独立书店因其独特的文化个性成为了城市的文化地标。

专业书店:聚焦垂直领域的“文化+增值服务”

专业书店要想不限于“文化产业过于单一”的困境,保持盈利的增长,就必须注重文化增值服务。专业书店,即专注于某一垂直领域的书店,是现代化分工细化、细分市场专一发展的产业结果。它们积累了某一垂直行业大量的知识资源和顾客资源,围绕这一垂直领域提供文化增值服务,是其转型发展的必然选择。下面是目前较为优秀的国内外专业书店的各方面对比:

国内外专业书店共同点:围绕各自的细分专业书籍,超越所在行业和产品本身的限制为顾客提供服务,并实现产品增值,以此促进书店营收的增长。此外,每家专业书店都致力打造其文化增值服务。专业书店的文化增值服务紧紧围绕着书籍展开,以书为核心,以顾客的文化消费需求为切入点,为顾客打造全方位、立体化的知识服务体验,为图书产业价值链创造新的附加价值。

国内外专业书店不同点:不同的细分专业方向,文化增值服务的不同。文化增值服务要建立在专业书店对垂直领域的深度挖掘和对读者专业需求的深入理解基础之上,每家专业书店都在立足垂直领域,努力向下延伸产业需求文化,打造独具特色的文化增值服务。

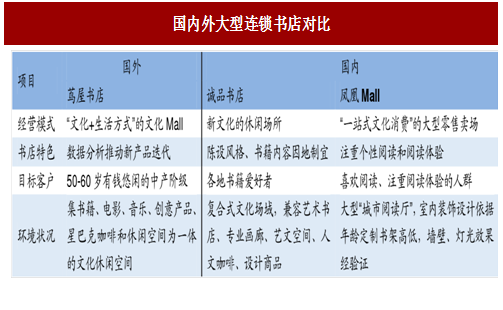

大型连锁书店:打造文化多态文化mall,背靠商城创机遇

大型连锁书店面对传统市场空间和盈利空间的挤压,开始寻求转型,探索以多种活动方式丰富书店文化内涵的经营模式,努力打造“文化Mall”的品牌特色。大型连锁书店以往凭借多品种多类型的图书产品、舒适的购书环境、高效的现代化管理系统常年维持图书零售市场的高占比,但近年来由于受到互联网文化的冲击优势正在逐渐减弱。

图:国内外大型连锁书店对比

国内外大型连锁书店共同点:均采用文化Mall模式。文化Mall是将文化产业以Mall的方式进行整合,是一种新型的以文化产业为主的跨行业商业业态,是文化与生活方式的有机结合。具体而言,以大型连锁书店为主导的文化Mall的关键在于以图书为核心,以文化为立足点,覆盖全生活方式领域,展示人文、创意、艺术、生活的精神之美,满足消费者全方位的文化消费需求。

参考中国报告网发布《2017-2022年中国数字图书馆市场竞争态势及投资战略规划报告》

国内外大型连锁书店不同点:文化价值构成不同,各个书城均有自己的特色,以打造区别于其他书店的核心竞争力。文化Mall模式立足于图书的销售功能,提供“大而全”的购物体验,美国巴诺书店和鲍德斯书店便是其中的典型代表。然而这些优势在数字时代却很快地“落伍”了,究其原因就是文化价值构成过于单一。因此目前每家书店都在尽力打造区别于其他书店的品牌特色。

此外,大型书店文化价值构成丰富,经营范围较传统书店要广泛得多,客户群也更加庞大。另外,大型书店的经济实力强大,配备优秀的团队提供更加精准的新产品预测和研发。以茑屋书店为例,他们的大数据提案部门以T-CARD会员体系和T-POINT积分体系为运营管理的核心,依托数据分析来推动新产品的迭代和研发。

独立书店:创造“文化+个性”的文化体验

独立书店最终目标是发展成为一座城市乃至一个地区或国家的精神文明象征,深度挖掘该地区的文化内涵,刻上自身文化的烙印。在实体书店的寒冬中,独立书店的复苏无疑为出版业带来一股暖流。国内比较知名的独立书店有北京的万圣书园、南京的先锋书店、成都的方所书店等,国外的有日本的森冈书店和BOOKOFF、旧金山的城市之光书店、巴黎的莎翁书屋等,这些书店不依附于某个组织或机构,具有更强的人文性,凭借独一无二的体验、情调以及历史传承下来的文化底蕴,成为各自所在城市的“文化地标”,吸引全国乃至全世界爱书人和游客慕名拜访。

图:国内外独立书店对比

国内外独立书店共同点:经济独立、审美独立、立场独立。独立书店在传统书店中独树一格,他们无所依附,坚持人文关照,持之以恒。这份独立使其有别于“千店一面”的大型连锁书店,也是大型书店在网络书店和电子阅读的夹击中败下阵来,而独立书店却走上复兴之路的主要原因。

国内外独立书店不同点:经营模式的独特之处,审美、主旨思想、立场的不同。独立书店不仅有别于传统书店,他们各自也有自己的经营特点:森冈书店以“一室一册”为主导思想,每周只卖一本精挑细选的好书;BOOKOFF始终以二手翻新书为主,迎合着大多数人们的消费需求,“以低的价格购买高质量的商品”;美国旧金山的城市之光书店,作为美国“反叛文化”的路标迄今屹立不倒;国内的万圣书园不仅卖书还卖文化和思想,已然是京城的文化重镇。许多独立书店因其独特的文化个性成为了城市的文化地标。

专业书店:聚焦垂直领域的“文化+增值服务”

专业书店要想不限于“文化产业过于单一”的困境,保持盈利的增长,就必须注重文化增值服务。专业书店,即专注于某一垂直领域的书店,是现代化分工细化、细分市场专一发展的产业结果。它们积累了某一垂直行业大量的知识资源和顾客资源,围绕这一垂直领域提供文化增值服务,是其转型发展的必然选择。下面是目前较为优秀的国内外专业书店的各方面对比:

图:国内外专业书店对比

国内外专业书店共同点:围绕各自的细分专业书籍,超越所在行业和产品本身的限制为顾客提供服务,并实现产品增值,以此促进书店营收的增长。此外,每家专业书店都致力打造其文化增值服务。专业书店的文化增值服务紧紧围绕着书籍展开,以书为核心,以顾客的文化消费需求为切入点,为顾客打造全方位、立体化的知识服务体验,为图书产业价值链创造新的附加价值。

国内外专业书店不同点:不同的细分专业方向,文化增值服务的不同。文化增值服务要建立在专业书店对垂直领域的深度挖掘和对读者专业需求的深入理解基础之上,每家专业书店都在立足垂直领域,努力向下延伸产业需求文化,打造独具特色的文化增值服务。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。