根据开卷信息截至2017年8月的最新数据,博集天卷、新经典和磨铁图书分别以1.67%、1.52%、1.36%的市占率在民营出版机构中位列前三,其余民营图书公司的市占率均在1%以下。我们将这三大龙头公司的业务发展情况梳理如下:

1.新经典:文学类与少儿类图书龙头,致力于打造影社联动的创意平台

深耕文学和少儿图书市场,涉足影视剧改编。新经典成立于2002年7月,立足版权资产管理,持续推进内容创意,专注于文学和少儿图书细分市场的内容策划和发行分销业务,先后成立新经典影业和尔马影业进军影视制作领域。公司拥有图书总发行资质,截至目前已经推出了《百年孤独》、《1Q84》、《解忧杂货店》、《平凡的世界》、《窗边的小豆豆》等脍炙人口的畅销作品;同时具有卓越的渠道管理能力和市场营销经验,通过建设物流体系与发行信息化管理平台打造全新图书供应链。

新经典主营业务模式可细分为自有版权图书策划发行、非自有版权图书策划发行、数字阅读、影视剧策划四部分。

自有版权图书策划发行:打造精品

公司图书产品定位于“畅销且长销”,秉承“做有益、有趣、值得反复阅读的作品”的理念,坚守人文理想,兼顾商业策划,相继推出了30多部百万级畅销作品,拥有2亿人次以上的读者,为大众图书市场持续提供高质量的精品图书。

文学类:新经典致力于深挖内容深刻、触及灵魂且具有典藏价值的文学精品,华语文学方面策划了包括老舍、三毛、张爱玲、余华、麦家等不同时期、不同地域、不同语境下的优秀作家的一系列经典作品,诸如反映旧时代底层悲剧的《骆驼祥子》、弥散着异域情调与深刻自省的散文集《撒哈拉的故事》、呈现战争所造成的无奈与苍凉的《倾城之恋》等,前5名累计发行量合计已突破800万册。

国外经典文学作品的版权引进是新经典文学类图书的显著优势。公司于2011年首次将诺奖得主加西亚〃马尔克斯的魔幻现实主义代表作品《百年孤独》正式版引入中国,开南美重量级作品引入之先河,该书累计单本发行量已超520万册,深受读者欢迎。除此以外,公司策划并运作了创作实力与读者人气兼具的日本作家村上春树《1Q84》系列作品、推理小说家东野圭吾《解忧杂货店》等作品、布克奖得主艾丽丝〃门罗的代表作品《逃离》等可读性与艺术价值兼备的一线作品的引进。

少儿类:公司与国内外众多知名儿童作家保持着良好的合作关系,策划推出了黑柳彻子的“巴学园”系列、伍美珍的“阳光姐姐”系列等高品质少儿读物,其中畅销爆款《窗边的小豆豆》更是连续5年位居开卷信息“年度少儿畅销书榜”冠军,累计发行量超过960万册。

非自有版权图书策划发行:委托代销

公司具有图书总发行资质,经版权方许可通过线上、线下渠道进行非自有版权图书独家代销,公司代理发行的《平凡的世界》、《穆斯林的葬礼》、《人生》等作品累计发行量合计突破1500万册。

数字阅读:持续推进

公司于2012年设立数字图书部门,积极储备电子版权,持续推动渠道布局,为读者提供数量丰富、质量上乘的数字阅读产品。截至2016年末,公司已在亚马逊Kindle、当当读书、掌阅等主流阅读平台上线数字图书248种,推出了多款经典作品的数字版,取得了良好的市场反响。

影视剧策划:加速拓展公司于2014年、2016年相继成立新经典影业和尔马影业,着力推进畅销图书IP的影视剧改编,提高版权利用效率,构建价值创造的源头传导链条。目前已有《人生》、《红玫瑰与白玫瑰》等多部影视剧进入剧本创作阶段,同时积累了《上庄记》、《阴阳师》等一系列作品的独家电影/电视剧改编权。

畅销榜单名列前茅,盈利能力突出。新经典在历年三大主流畅销书线上销售平台的畅销榜单上均名列前茅,在当当Top100畅销榜单上的上榜品种数多于亚马逊和京东;2014-2016年公司实现营收7.68/8.81/8.53亿元,净利润9769万元、1.37亿元、1.57亿元,增长稳定,增速有所下滑。总体来看,公司在大众图书行业竞争力较强,凭借经典文学作品和畅销少儿图书的优质版权资源形成了独有的精品化质量优势。

影视剧业务延伸助力大众出版龙头飞得更高。公司专注于影视剧作品改编,从剧本创作环节切入影视制作行业,严格把控改编质量,基于庞大的经典IP储备向市场持续输送商业价值与艺术价值两者兼备的精品内容。公司初步构建“影社联动”的业务模式,将原有版权资产管理业务延伸至影视行业,积极拓展文化创意领域的全产业链布局,构建覆盖图书、影视等相关领域的多媒体文化创意平台。

2.磨铁图书:基于优质头部IP打造全产业链泛娱乐内容提供商

大众图书领军者,版权运营探索者。磨铁图书成立于2007年,是国内大众图书出版和网络原创文学的领军者之一,也是规模最大、涉足泛娱乐扩张最早的民营图书公司之一。公司目前拥有1家分公司、4家全资子公司以及1家控股子公司,基于4大板块、6大品牌、11条产品线、超过6800个IP资源开展全版权运营,以大众图书策划发行平台为基础,致力于打造“图书平台+网络文学平台+影视制作平台”三位一体的综合运营体系。

截至目前完成三轮融资,持续发力影视市场。公司于2008年4月获得5000万元A轮融资,投资方为基石资本、华商传媒等;2010年8月获得鼎晖资本等的B轮融资,融资额超1亿元;2016年,合一集团(优酷土豆)入主磨铁,购买华商、鼎晖等机构所持有的部分股份;2017年7月,获得3亿元C轮融资,投资方包括中银粤财、千毅资本、中信聚信、东海是道等。公司是民营图书公司基于IP资源进行影视制作尝试的先行者,2013年就进军影视制作领域,首部电影《从你的全世界路过》即打破国内爱情电影票房纪录,紧随其后的《悟空传》也在2017年暑期档上映,基于科幻题材网络小说改编的《天意》也将后续上线。

参考中国报告网发布《2018-2023年中国图书出版发行产业市场竞争格局研究及投资价值前景评估报告》

磨铁图书拥有三大业务板块:大众图书、网络文学、影视制作。

大众图书:磨铁图书是国内一流的民营图书公司,在大众图书行业深耕多年,孵化出一大批极具价值的头部IP资源,比如备受青年学生欢迎、改编电影/网剧合计创造超过30亿收入的《盗墓笔记》系列,在女性读者(观众)群体中影响深远、多次创造销量/收视纪录的现象级IP《后宫甄嬛传》、《步步惊心》、《花千骨》,被改编成网剧和游戏的玄幻小说《诛仙》等。公司专注于原创小说和动漫的选题策划,与出版社合作出版并推广发行,重点开发玄幻、穿越、言情等娱乐性较强的题材,非常适合被后续改编为影视作品和游戏。

网络文学:公司旗下拥有磨铁中文网、墨墨言情、逸云书院、锦文小说网四大网文平台,磨铁中文网主打悬疑、鬼怪、修仙等男性向题材,拥有4000万用户和80万日活;墨墨言情网定位知识女性,主打婚恋题材;逸云书院针对年轻女性打造青春恋爱小说库;锦文小说网则重点开发纯爱言情题材。公司目前拥有30个公众号和2000万左右的微信粉丝,为持续的版权运营打造坚实的基础。中金公司研究部:2017年11月7日请仔细阅读在本报告尾部的重要法律声明20

影视制作:公司2013年成立磨铁娱乐,启动泛娱乐板块扩张,覆盖电影、电视剧、网络剧项目的开发制作。2016年推出基于自有IP改编的爱情影片《从你的全世界路过》,从文字作品到电影剧本的改编由公司主导,后续发行则选择与光线传媒合作,该影片一度成为当年的热议话题之一,总票房突破8亿元,创造了国产爱情电影的票房新纪录。由公司自有IP改编而成的《盗墓笔记》、《诛仙》、《甄嬛传》、《花千骨》、《步步惊心》等作品均取得了不俗的成绩,几度引发轰动效应。

在多重利好刺激下,公司有望借力IP运营开启成长新周期。网络文学市场规模和用户规模均迅速扩张,公司网络文学业务需求旺盛;公司主打的玄幻、科幻、武侠、言情均属热门网络文学题材,后续泛娱乐开发潜力巨大;2016年改编网络剧迎来爆发式增长,公司作为影视化IP生产平台拥有广阔发展空间;互联网用户群体娱乐活动重合度高,具有很强的衍生需求,公司基于头部IP的全产业链运营模式正处风口、前景向好。磨铁图书致力于打造“书影视一体化”业务格局,为文娱产业链下游持续贡献优质头部IP,成为以大众图书为基础、网络文学和影视业务双轮驱动的全产业链泛娱乐内容提供商。

3.博集天卷:推进以IP为核心的全版权运营

国资控股的优质民营图书公司,积极布局影视及新媒体业务。中南博集天卷文化传媒有限公司是国有控股企业,是由中南传媒(601098.SH)和民营资本北京博集天卷图书发行有限公司合资成立的出版文化传媒企业。公司成立于2011年1月14日,主要从事大众出版、文化创意、新媒体、数字出版等业务,相继推出《杜拉拉升职记》、《从你的全世界路过》、《南渡北归》等畅销图书,拥有张嘉佳、张小娴、冯仑、高晓松等优质作者资源。公司2015年成立博集影业,专注于影视制作和新兴文化传媒业务,2016年出品热播网剧《法医秦明》,深受好评;2015年同时联合运营博集新媒,以传统纸书、有声书为基础,打造新媒体内容平台。公司2016年发货码洋13亿元,预计2017年将达到15亿元,2014-2017上半年实现营收3.70/4.68/5.06/3.17亿元,实现净利润5730/7011/9000/5543万元,盈利能力良好。

公司主营业务可分为三大板块:大众图书、影视业务、新媒体。

大众图书:控股母公司中南传媒系国内出版发行龙头,旗下拥有9家出版社、4家发行公司,出版发行实力雄厚。博集天卷则充分发挥其在大众图书领域的优势,先后策划发行了《杜拉拉升职记》、《从你的全世界路过》、《南渡北归》等畅销作品,公司25种图书累计92次登上开卷畅销月榜,并积累了张嘉佳、张小娴、冯仑、高晓松等一大批优质中生代作家资源。2016年博集天卷同偶像派作者郭敬明所属的最世文化达成战略合作,获得了郭敬明以及最世文化签约作家作品的独家出版权,进一步控股加强了博集天卷在大众图书领域的竞争力。

影视剧同期书成为热点。博集天卷围绕头部IP打造“粉丝经济”,巧借影视剧东风趁热打铁,或是直接推出影视剧周边书籍,或是将旧版原著改换新颜再次推出,取得了良好的市场效果。2016年多部由头部IP改编的热门影视剧带动原著小说销量剧增,排名最为靠前的就是博集旗下张嘉佳的小说集《从你的全世界路过:让所有人心动的故事》。2016年上映的两部票房力作《从你的全世界路过》和《摆渡人》掀起“路过”风潮,博集天卷应景地推出《从你的全世界路过(电影摆渡人典藏版)》,上市当月即销量不俗,是博集天卷影社联动战略在大众图书领域的投射。

影视业务:2015年成立博集影业,基于旗下IP资源拓展影视业务。2016年与搜狐合作推出由公司独立制作的网剧《法医秦明》,成为当年的大热门,真实播放量突破14亿,杀进2016年网剧播放量前十,引发了持续的话题讨论。除此以外,博集天卷目前已经储备了《清道夫》、《采珠勿惊龙》等几十部畅销书的影视改编权,与张一白合作的《乖,摸摸头》以及与李骏合作的《最初的相遇,最后的别离》两部电影均计划在2017年开拍。

新媒体业务:2015年联合运营博集新媒,基于传统纸书、有声书打造新媒体内容平台。目前已出版有声书近150个品种,总时长超过3200个小时,2016年实现营收1800万元,增长喜人。中金公司研究部:2017年11月7日请仔细阅读在本报告尾部的重要法律声明22

网剧迎来爆发式增长,影社联动增长可期。从2014年开始,中国网络剧产量出现爆发式增长,2014-2015年出产网络剧205、379部,较之前年均产出28部的水平有了大幅提升;电视剧产量则逐渐下滑,不过在绝对数上仍超过网剧。博集天卷以IP为核心推进全版权运营,与搜狐合作的热播网剧《法医秦明》进入2016年中国网剧真实播放量榜单前十,影视业务出师告捷。基于优质IP影视改编权的积累,博集天卷的影社联动模式有望在未来取得突破,驱动公司业绩持续提升。

1.新经典:文学类与少儿类图书龙头,致力于打造影社联动的创意平台

深耕文学和少儿图书市场,涉足影视剧改编。新经典成立于2002年7月,立足版权资产管理,持续推进内容创意,专注于文学和少儿图书细分市场的内容策划和发行分销业务,先后成立新经典影业和尔马影业进军影视制作领域。公司拥有图书总发行资质,截至目前已经推出了《百年孤独》、《1Q84》、《解忧杂货店》、《平凡的世界》、《窗边的小豆豆》等脍炙人口的畅销作品;同时具有卓越的渠道管理能力和市场营销经验,通过建设物流体系与发行信息化管理平台打造全新图书供应链。

图:新经典业务模式概览

资料来源:观研天下整理

新经典主营业务模式可细分为自有版权图书策划发行、非自有版权图书策划发行、数字阅读、影视剧策划四部分。

自有版权图书策划发行:打造精品

公司图书产品定位于“畅销且长销”,秉承“做有益、有趣、值得反复阅读的作品”的理念,坚守人文理想,兼顾商业策划,相继推出了30多部百万级畅销作品,拥有2亿人次以上的读者,为大众图书市场持续提供高质量的精品图书。

文学类:新经典致力于深挖内容深刻、触及灵魂且具有典藏价值的文学精品,华语文学方面策划了包括老舍、三毛、张爱玲、余华、麦家等不同时期、不同地域、不同语境下的优秀作家的一系列经典作品,诸如反映旧时代底层悲剧的《骆驼祥子》、弥散着异域情调与深刻自省的散文集《撒哈拉的故事》、呈现战争所造成的无奈与苍凉的《倾城之恋》等,前5名累计发行量合计已突破800万册。

国外经典文学作品的版权引进是新经典文学类图书的显著优势。公司于2011年首次将诺奖得主加西亚〃马尔克斯的魔幻现实主义代表作品《百年孤独》正式版引入中国,开南美重量级作品引入之先河,该书累计单本发行量已超520万册,深受读者欢迎。除此以外,公司策划并运作了创作实力与读者人气兼具的日本作家村上春树《1Q84》系列作品、推理小说家东野圭吾《解忧杂货店》等作品、布克奖得主艾丽丝〃门罗的代表作品《逃离》等可读性与艺术价值兼备的一线作品的引进。

少儿类:公司与国内外众多知名儿童作家保持着良好的合作关系,策划推出了黑柳彻子的“巴学园”系列、伍美珍的“阳光姐姐”系列等高品质少儿读物,其中畅销爆款《窗边的小豆豆》更是连续5年位居开卷信息“年度少儿畅销书榜”冠军,累计发行量超过960万册。

非自有版权图书策划发行:委托代销

公司具有图书总发行资质,经版权方许可通过线上、线下渠道进行非自有版权图书独家代销,公司代理发行的《平凡的世界》、《穆斯林的葬礼》、《人生》等作品累计发行量合计突破1500万册。

数字阅读:持续推进

公司于2012年设立数字图书部门,积极储备电子版权,持续推动渠道布局,为读者提供数量丰富、质量上乘的数字阅读产品。截至2016年末,公司已在亚马逊Kindle、当当读书、掌阅等主流阅读平台上线数字图书248种,推出了多款经典作品的数字版,取得了良好的市场反响。

影视剧策划:加速拓展公司于2014年、2016年相继成立新经典影业和尔马影业,着力推进畅销图书IP的影视剧改编,提高版权利用效率,构建价值创造的源头传导链条。目前已有《人生》、《红玫瑰与白玫瑰》等多部影视剧进入剧本创作阶段,同时积累了《上庄记》、《阴阳师》等一系列作品的独家电影/电视剧改编权。

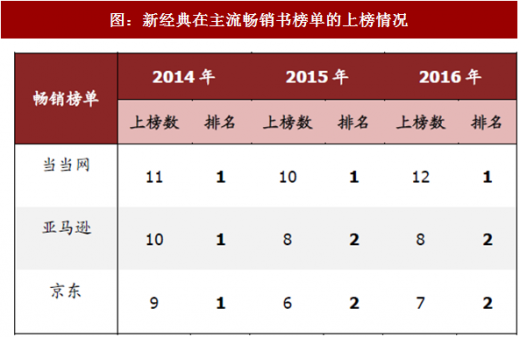

图:新经典在主流畅销书榜单的上榜情况

资料来源:观研天下整理

图:新经典营收及净利润情况

资料来源:观研天下整理

畅销榜单名列前茅,盈利能力突出。新经典在历年三大主流畅销书线上销售平台的畅销榜单上均名列前茅,在当当Top100畅销榜单上的上榜品种数多于亚马逊和京东;2014-2016年公司实现营收7.68/8.81/8.53亿元,净利润9769万元、1.37亿元、1.57亿元,增长稳定,增速有所下滑。总体来看,公司在大众图书行业竞争力较强,凭借经典文学作品和畅销少儿图书的优质版权资源形成了独有的精品化质量优势。

影视剧业务延伸助力大众出版龙头飞得更高。公司专注于影视剧作品改编,从剧本创作环节切入影视制作行业,严格把控改编质量,基于庞大的经典IP储备向市场持续输送商业价值与艺术价值两者兼备的精品内容。公司初步构建“影社联动”的业务模式,将原有版权资产管理业务延伸至影视行业,积极拓展文化创意领域的全产业链布局,构建覆盖图书、影视等相关领域的多媒体文化创意平台。

2.磨铁图书:基于优质头部IP打造全产业链泛娱乐内容提供商

大众图书领军者,版权运营探索者。磨铁图书成立于2007年,是国内大众图书出版和网络原创文学的领军者之一,也是规模最大、涉足泛娱乐扩张最早的民营图书公司之一。公司目前拥有1家分公司、4家全资子公司以及1家控股子公司,基于4大板块、6大品牌、11条产品线、超过6800个IP资源开展全版权运营,以大众图书策划发行平台为基础,致力于打造“图书平台+网络文学平台+影视制作平台”三位一体的综合运营体系。

截至目前完成三轮融资,持续发力影视市场。公司于2008年4月获得5000万元A轮融资,投资方为基石资本、华商传媒等;2010年8月获得鼎晖资本等的B轮融资,融资额超1亿元;2016年,合一集团(优酷土豆)入主磨铁,购买华商、鼎晖等机构所持有的部分股份;2017年7月,获得3亿元C轮融资,投资方包括中银粤财、千毅资本、中信聚信、东海是道等。公司是民营图书公司基于IP资源进行影视制作尝试的先行者,2013年就进军影视制作领域,首部电影《从你的全世界路过》即打破国内爱情电影票房纪录,紧随其后的《悟空传》也在2017年暑期档上映,基于科幻题材网络小说改编的《天意》也将后续上线。

图:磨铁图书三大业务板块

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国图书出版发行产业市场竞争格局研究及投资价值前景评估报告》

磨铁图书拥有三大业务板块:大众图书、网络文学、影视制作。

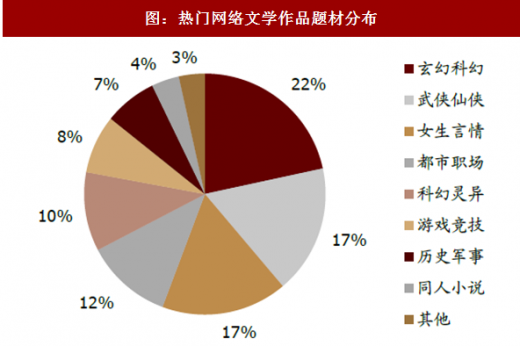

大众图书:磨铁图书是国内一流的民营图书公司,在大众图书行业深耕多年,孵化出一大批极具价值的头部IP资源,比如备受青年学生欢迎、改编电影/网剧合计创造超过30亿收入的《盗墓笔记》系列,在女性读者(观众)群体中影响深远、多次创造销量/收视纪录的现象级IP《后宫甄嬛传》、《步步惊心》、《花千骨》,被改编成网剧和游戏的玄幻小说《诛仙》等。公司专注于原创小说和动漫的选题策划,与出版社合作出版并推广发行,重点开发玄幻、穿越、言情等娱乐性较强的题材,非常适合被后续改编为影视作品和游戏。

网络文学:公司旗下拥有磨铁中文网、墨墨言情、逸云书院、锦文小说网四大网文平台,磨铁中文网主打悬疑、鬼怪、修仙等男性向题材,拥有4000万用户和80万日活;墨墨言情网定位知识女性,主打婚恋题材;逸云书院针对年轻女性打造青春恋爱小说库;锦文小说网则重点开发纯爱言情题材。公司目前拥有30个公众号和2000万左右的微信粉丝,为持续的版权运营打造坚实的基础。中金公司研究部:2017年11月7日请仔细阅读在本报告尾部的重要法律声明20

影视制作:公司2013年成立磨铁娱乐,启动泛娱乐板块扩张,覆盖电影、电视剧、网络剧项目的开发制作。2016年推出基于自有IP改编的爱情影片《从你的全世界路过》,从文字作品到电影剧本的改编由公司主导,后续发行则选择与光线传媒合作,该影片一度成为当年的热议话题之一,总票房突破8亿元,创造了国产爱情电影的票房新纪录。由公司自有IP改编而成的《盗墓笔记》、《诛仙》、《甄嬛传》、《花千骨》、《步步惊心》等作品均取得了不俗的成绩,几度引发轰动效应。

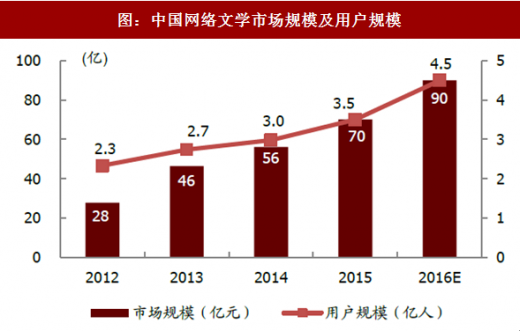

图:中国网络文学市场规模及用户规模

资料来源:观研天下整理

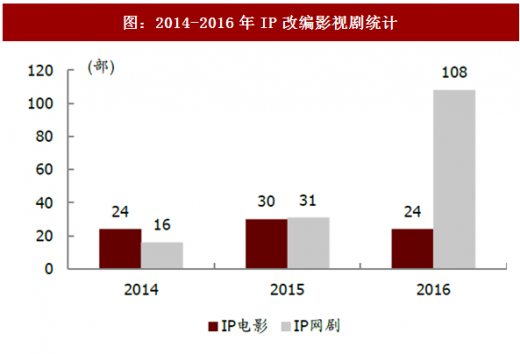

图:2014-2016年IP改编影视剧统计

资料来源:观研天下整理

图:热门网络文学作品题材分布

资料来源:观研天下整理

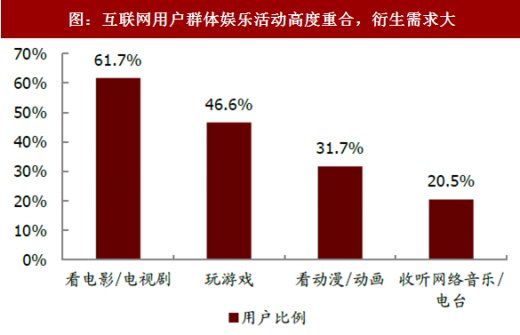

图:互联网用户群体娱乐活动高度重合,衍生需求大

资料来源:观研天下整理

在多重利好刺激下,公司有望借力IP运营开启成长新周期。网络文学市场规模和用户规模均迅速扩张,公司网络文学业务需求旺盛;公司主打的玄幻、科幻、武侠、言情均属热门网络文学题材,后续泛娱乐开发潜力巨大;2016年改编网络剧迎来爆发式增长,公司作为影视化IP生产平台拥有广阔发展空间;互联网用户群体娱乐活动重合度高,具有很强的衍生需求,公司基于头部IP的全产业链运营模式正处风口、前景向好。磨铁图书致力于打造“书影视一体化”业务格局,为文娱产业链下游持续贡献优质头部IP,成为以大众图书为基础、网络文学和影视业务双轮驱动的全产业链泛娱乐内容提供商。

3.博集天卷:推进以IP为核心的全版权运营

国资控股的优质民营图书公司,积极布局影视及新媒体业务。中南博集天卷文化传媒有限公司是国有控股企业,是由中南传媒(601098.SH)和民营资本北京博集天卷图书发行有限公司合资成立的出版文化传媒企业。公司成立于2011年1月14日,主要从事大众出版、文化创意、新媒体、数字出版等业务,相继推出《杜拉拉升职记》、《从你的全世界路过》、《南渡北归》等畅销图书,拥有张嘉佳、张小娴、冯仑、高晓松等优质作者资源。公司2015年成立博集影业,专注于影视制作和新兴文化传媒业务,2016年出品热播网剧《法医秦明》,深受好评;2015年同时联合运营博集新媒,以传统纸书、有声书为基础,打造新媒体内容平台。公司2016年发货码洋13亿元,预计2017年将达到15亿元,2014-2017上半年实现营收3.70/4.68/5.06/3.17亿元,实现净利润5730/7011/9000/5543万元,盈利能力良好。

公司主营业务可分为三大板块:大众图书、影视业务、新媒体。

大众图书:控股母公司中南传媒系国内出版发行龙头,旗下拥有9家出版社、4家发行公司,出版发行实力雄厚。博集天卷则充分发挥其在大众图书领域的优势,先后策划发行了《杜拉拉升职记》、《从你的全世界路过》、《南渡北归》等畅销作品,公司25种图书累计92次登上开卷畅销月榜,并积累了张嘉佳、张小娴、冯仑、高晓松等一大批优质中生代作家资源。2016年博集天卷同偶像派作者郭敬明所属的最世文化达成战略合作,获得了郭敬明以及最世文化签约作家作品的独家出版权,进一步控股加强了博集天卷在大众图书领域的竞争力。

影视剧同期书成为热点。博集天卷围绕头部IP打造“粉丝经济”,巧借影视剧东风趁热打铁,或是直接推出影视剧周边书籍,或是将旧版原著改换新颜再次推出,取得了良好的市场效果。2016年多部由头部IP改编的热门影视剧带动原著小说销量剧增,排名最为靠前的就是博集旗下张嘉佳的小说集《从你的全世界路过:让所有人心动的故事》。2016年上映的两部票房力作《从你的全世界路过》和《摆渡人》掀起“路过”风潮,博集天卷应景地推出《从你的全世界路过(电影摆渡人典藏版)》,上市当月即销量不俗,是博集天卷影社联动战略在大众图书领域的投射。

图:2016年虚构类畅销书榜单影视剧同期作品一览

资料来源:观研天下整理

影视业务:2015年成立博集影业,基于旗下IP资源拓展影视业务。2016年与搜狐合作推出由公司独立制作的网剧《法医秦明》,成为当年的大热门,真实播放量突破14亿,杀进2016年网剧播放量前十,引发了持续的话题讨论。除此以外,博集天卷目前已经储备了《清道夫》、《采珠勿惊龙》等几十部畅销书的影视改编权,与张一白合作的《乖,摸摸头》以及与李骏合作的《最初的相遇,最后的别离》两部电影均计划在2017年开拍。

新媒体业务:2015年联合运营博集新媒,基于传统纸书、有声书打造新媒体内容平台。目前已出版有声书近150个品种,总时长超过3200个小时,2016年实现营收1800万元,增长喜人。中金公司研究部:2017年11月7日请仔细阅读在本报告尾部的重要法律声明22

图:中国电视剧vs.网络剧产量及增速

资料来源:观研天下整理

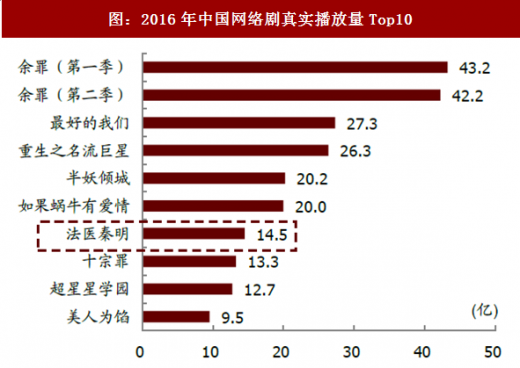

图:2016年中国网络剧真实播放量Top10

资料来源:观研天下整理

网剧迎来爆发式增长,影社联动增长可期。从2014年开始,中国网络剧产量出现爆发式增长,2014-2015年出产网络剧205、379部,较之前年均产出28部的水平有了大幅提升;电视剧产量则逐渐下滑,不过在绝对数上仍超过网剧。博集天卷以IP为核心推进全版权运营,与搜狐合作的热播网剧《法医秦明》进入2016年中国网剧真实播放量榜单前十,影视业务出师告捷。基于优质IP影视改编权的积累,博集天卷的影社联动模式有望在未来取得突破,驱动公司业绩持续提升。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。