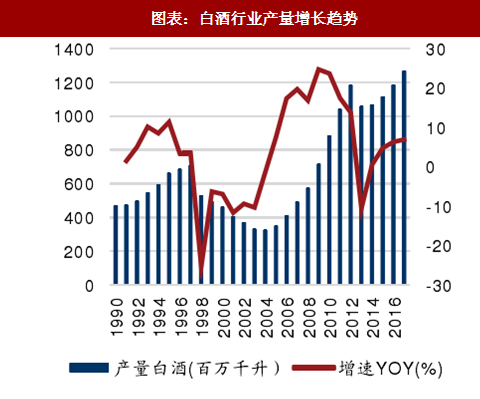

一、白酒行业深度调整后加速复苏

2012年以来,白酒行业受到限制“三公消费”、“酒驾入刑”等政策的影响,军政消费急剧下降,由于军政消费占比接近40%,白酒需求的大幅下降令行业进入深度调整期。经过两年的深度调整,行业自身积累的问题得以解决,渠道库存得以清理,产品结构得以持续改善,军政消费占比大幅缩减至5%以下。受益于消费升级,大众消费得以有效承接,整个行业开始以更健康、更良性的姿态得以复苏。根据国家统计局数据显示,截止2017年10月白酒行业累计产量1048.6万千升,同比增长5.6%,白酒上市公司前三季度收入同比增长29.84%,归母净利润同比增长42.60%,上市公司收入和利润增速自行业回暖以来呈持续加速状态,行业景气度持续改善。

参考观研天下发布《2018年中国白酒行业分析报告-市场运营态势与发展趋势预测》

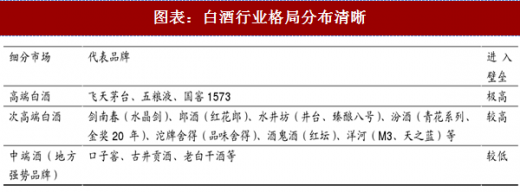

二、白酒行业格局:高端寡头格局稳固、结构性分化

从行业结构方面看,白酒板块竞争格局更加清晰。我们认为,高端白酒的竞争主要依靠酒的品质以及品牌力,越低端的就对这两者的依赖程度越低,对营销能力的依赖越大。经过2013-2015年这段时间的深度调整,白酒行业的竞争格局进一步清晰。一线高端白酒主要以飞天茅台、五粮液、国窖1573为主,根据茅五泸三家销售数据以及市场上为数不多的其他高端白酒(如青花郎、酒鬼酒内参酒等)估算,茅五泸占据约95%的市场份额,寡头格局稳固;次高端白酒主要由全国名优酒构成,包括剑南春(水晶剑)、郎酒(红花郎)、水井坊(井台、臻酿八号)、汾酒(青花系列、金奖20年)、沱牌舍得(品味舍得)、酒鬼酒(红坛)、洋河(M3、天之蓝)等,集中度较高,根据中国产业经济网等公开数据估算,市场CR3可达40%左右;地方强势品牌白酒基本以各地方龙头企业构成,包括古井贡酒、口子窖等,但市场集中度非常低。我们认为高端酒的入场券目前已发放完毕,从白酒发展历史看,高端白酒格局变化或以10年计,短期看格局稳固。次高端白酒竞争者相对高端白酒较多,但基本以区域龙头且全国名优酒酒企为主,从品牌力和酒的品质上看,地方品牌想进入次高端白酒市场难度较大。但次高端白酒目前市场排位还没确定,竞争格局存在一定变数。地方强势品牌白酒主要以地方性龙头企业为主,包括口子窖、老白干酒等,基本以大本营市场为主要收入来源地,在大本营市场具有较强竞争力,竞争对手以本地酒企为主,本地其他酒企想赶超存在一定难度。

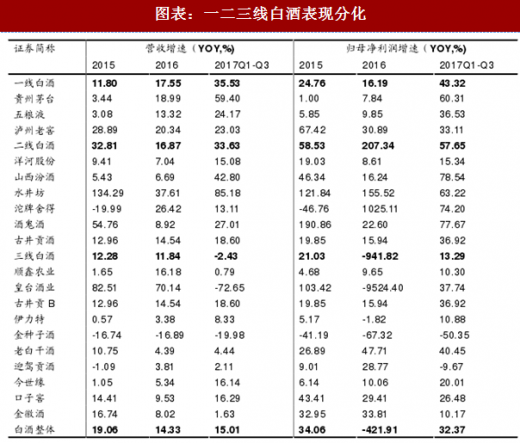

从各段位白酒看,行业复苏呈结构性分化。随着居民收入水平的不断增长和消费能力的不断提高,兼具“面子”和“里子”的全国名优酒和地方强势品牌更加受到消费者的青睐,白酒行业的消费也有像名优白酒集中的趋势。因为名优白酒具有更好的品质和更强的品牌力,更易被消费者接受。从上市公司的表现看,行业的分化趋势非常明显,强者恒强、弱者愈弱已是一个行业常态,具有较高品牌影响力的酒企抗风险能力最强,也最容易调整恢复过来,也最具有业绩增长的持续性。根据白酒上市公司2015-2017年的业绩情况我们可以很明显的发现这一规律,高端、次高端和部分地方强势品牌白酒业绩持续趋好并呈加速增长状态。其中一线白酒业绩持续加快,行业龙头茅台2017年第三季度因超预期放量更是收入、净利润增速双双破百,增长势头非常强劲。次高端白酒因前期行业调整后的低基数和行业景气度的持续改善业绩呈爆发式增长势头,弹性最大。而三线白酒却呈现出分化趋势,部分地方强势品牌因长期深耕大本营市场,保持了相对较好增长势头,比如口子窖、今世缘。而部分品牌力较弱企业业绩并不亮眼甚至负增长,比如金种子。同时,我们也发现自2015年行业复苏以来,名酒(以上市公司为例)业绩增速明显快于行业整体业绩增速,进一步证明品牌向名优酒集中,行业复苏呈结构性分化。

2012年以来,白酒行业受到限制“三公消费”、“酒驾入刑”等政策的影响,军政消费急剧下降,由于军政消费占比接近40%,白酒需求的大幅下降令行业进入深度调整期。经过两年的深度调整,行业自身积累的问题得以解决,渠道库存得以清理,产品结构得以持续改善,军政消费占比大幅缩减至5%以下。受益于消费升级,大众消费得以有效承接,整个行业开始以更健康、更良性的姿态得以复苏。根据国家统计局数据显示,截止2017年10月白酒行业累计产量1048.6万千升,同比增长5.6%,白酒上市公司前三季度收入同比增长29.84%,归母净利润同比增长42.60%,上市公司收入和利润增速自行业回暖以来呈持续加速状态,行业景气度持续改善。

参考观研天下发布《2018年中国白酒行业分析报告-市场运营态势与发展趋势预测》

图表:白酒行业产量增长趋势

图表:白酒行业收入增长趋势

从行业结构方面看,白酒板块竞争格局更加清晰。我们认为,高端白酒的竞争主要依靠酒的品质以及品牌力,越低端的就对这两者的依赖程度越低,对营销能力的依赖越大。经过2013-2015年这段时间的深度调整,白酒行业的竞争格局进一步清晰。一线高端白酒主要以飞天茅台、五粮液、国窖1573为主,根据茅五泸三家销售数据以及市场上为数不多的其他高端白酒(如青花郎、酒鬼酒内参酒等)估算,茅五泸占据约95%的市场份额,寡头格局稳固;次高端白酒主要由全国名优酒构成,包括剑南春(水晶剑)、郎酒(红花郎)、水井坊(井台、臻酿八号)、汾酒(青花系列、金奖20年)、沱牌舍得(品味舍得)、酒鬼酒(红坛)、洋河(M3、天之蓝)等,集中度较高,根据中国产业经济网等公开数据估算,市场CR3可达40%左右;地方强势品牌白酒基本以各地方龙头企业构成,包括古井贡酒、口子窖等,但市场集中度非常低。我们认为高端酒的入场券目前已发放完毕,从白酒发展历史看,高端白酒格局变化或以10年计,短期看格局稳固。次高端白酒竞争者相对高端白酒较多,但基本以区域龙头且全国名优酒酒企为主,从品牌力和酒的品质上看,地方品牌想进入次高端白酒市场难度较大。但次高端白酒目前市场排位还没确定,竞争格局存在一定变数。地方强势品牌白酒主要以地方性龙头企业为主,包括口子窖、老白干酒等,基本以大本营市场为主要收入来源地,在大本营市场具有较强竞争力,竞争对手以本地酒企为主,本地其他酒企想赶超存在一定难度。

从各段位白酒看,行业复苏呈结构性分化。随着居民收入水平的不断增长和消费能力的不断提高,兼具“面子”和“里子”的全国名优酒和地方强势品牌更加受到消费者的青睐,白酒行业的消费也有像名优白酒集中的趋势。因为名优白酒具有更好的品质和更强的品牌力,更易被消费者接受。从上市公司的表现看,行业的分化趋势非常明显,强者恒强、弱者愈弱已是一个行业常态,具有较高品牌影响力的酒企抗风险能力最强,也最容易调整恢复过来,也最具有业绩增长的持续性。根据白酒上市公司2015-2017年的业绩情况我们可以很明显的发现这一规律,高端、次高端和部分地方强势品牌白酒业绩持续趋好并呈加速增长状态。其中一线白酒业绩持续加快,行业龙头茅台2017年第三季度因超预期放量更是收入、净利润增速双双破百,增长势头非常强劲。次高端白酒因前期行业调整后的低基数和行业景气度的持续改善业绩呈爆发式增长势头,弹性最大。而三线白酒却呈现出分化趋势,部分地方强势品牌因长期深耕大本营市场,保持了相对较好增长势头,比如口子窖、今世缘。而部分品牌力较弱企业业绩并不亮眼甚至负增长,比如金种子。同时,我们也发现自2015年行业复苏以来,名酒(以上市公司为例)业绩增速明显快于行业整体业绩增速,进一步证明品牌向名优酒集中,行业复苏呈结构性分化。

图表:白酒行业格局分布清晰

图表:一二三线白酒表现分化

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。