百威1995年进入中国,自上个世纪90年代开始,百威英博通过一系列的收购和兼并,成为KK啤酒等合作伙伴。2006年收购水晶啤酒,在中国经济大发展的背景下的初期布局。随着中国经济的逐步强大,越来越开放的投资环境,以及政府开放大西部的政策出台,百威英博也顺应时势,自2008年起,公司加大了在华投资的力度,将新厂建设纳入公司在华战略发展的部署。

现有产能布局:目前,百威英博在中国十几个省建立了多家世界级啤酒厂,员工总数近26,000人。2017年底百威英博亚太地区产能最大的啤酒工厂正式竣工投产。该工厂位于福建省莆田市,满负荷可以每年生产150万吨啤酒,包括百威、雪津等品牌。

1、多品牌战略,高端领域国内遥遥领先

目前,百威英博在中国经营着20多个高端和超高端啤酒品牌。国内品牌主要为百威(经典红瓶等)、科罗娜(近几年国内发展迅猛,2012年被百威收购)、哈尔滨啤酒(本地品牌,腰部产品)、福建雪津啤酒等。同时近几年逐步引入福佳、教士啤酒等,并配合各种方式营销手段,国内品牌组合进一步丰富。

百威在中国坚持国际品牌+当地强势品牌多品牌(混合品牌)的操作思路,一方面树立自身国际化的高端形象,另一方面通过本地品牌实现中端覆盖,扩大销售网络与布局,实现更多的人群覆盖。

2、行业缩量期,逆势扩大高端优势,实现高端销量与利润双增长

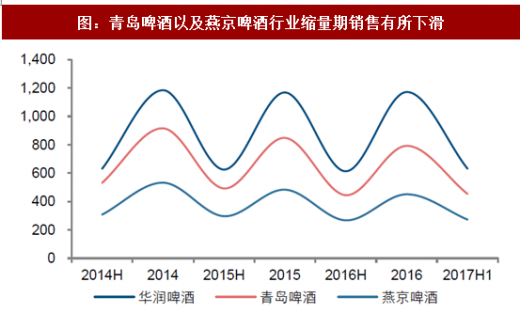

2014年以后中国啤酒行业进入缩量调整期,国内啤酒厂商青岛啤酒与燕京啤酒受冲击较大,销量有所下降,华润啤酒销量也基本停滞不前。而百威在2015、2016年同样受到行业缩量的影响,啤酒销量有所下降。

2017年行业呈现出弱复苏迹象,销量逐步止稳,百威从一季度开始重新恢复增长。同时由于近几年啤酒中高端市场并未受到行业缩量的影响,始终保持一个较为快速增长的态势,百威抓住此轮消费升级契机实现逆势增长。

2017年以来哈尔滨冰啤实现高个位数增长,哈尔滨白啤增长更为亮眼,增速超过18倍;公司的超高端品牌组合——科罗娜、福佳、教士啤酒,在2017年第三季度也获得高双位数增长,而同期行业仅小个位数复苏态势,百威国内销量增速远超行业平均增速。

3、高举高打,抢占沿海发达区域市场

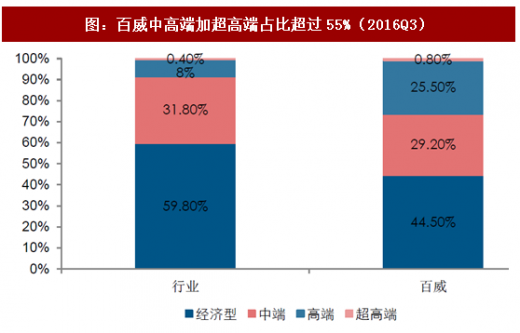

同时,近年来百威在经济发达区域东南沿海攻城略地,依靠自身在中高端品牌的优势快速实现份额夺取。近几年,百威国内高端与超高端产品始终保持一个快速增长趋势,中高端产品占比实现快速提升;由于产品结构的快速升级,百威在国内的盈利能力也大幅提升。

截止到2016Q3,百威在国内中高端加超高端产品占比超过55%,相比几年前有较大幅度的提升,而同期国内整个行业中高端产品占比仅40%左右,百威国内的产品结构升级速度明显快于整个行业。而在整个中国市场,百威英博高端啤酒品牌的市场份额为25.5%;其中科罗娜现在是百威英博超高端系列里的销量第一的啤酒品牌,市场份额约占超高端系列产品的50%以上。

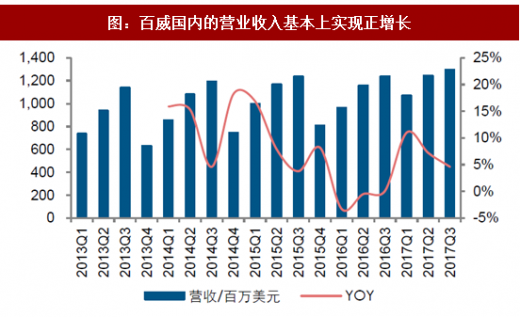

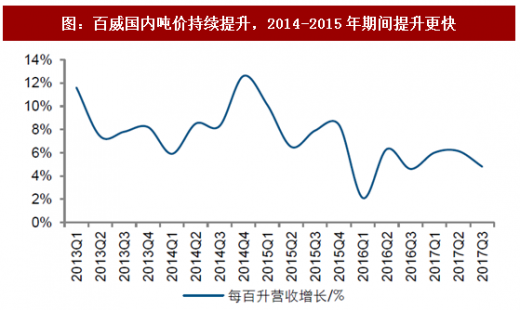

由于中高端产品占比的不断提升,百威在国内销量下滑的同时营业收入并未受到太大的影响,仅2016年一季度收入略有下滑,其他季度均保持正向增长。而这也主要受益于产品结构升级带来的吨价的持续提升,尤其在2014-2015年行业缩量期提升速度较快,从而实现百威国内量缩价升的整体态势。

参考观研天下发布《2018年中国啤酒行业分析报告-市场运营态势与发展前景研究》

同时高端化带来的盈利能力提升也表现的较为明显,百威的EBITDA基本上保持逐年增长的趋势,仅个别季度有所下降,整体维持一个较为高速的增长态势。EBITDA利润率也呈现不断提升的趋势,2017Q1达到近几年最高点39.6%,2017年前三季度维持在30%以上,体现出百威中国超强的盈利能力,而这个盈利能力也远高于其他国内竞争对手。

4、渠道层面:更加平衡的渠道组合,餐饮以及家庭渠道快速增长

百威在国内的运营划分为东南事业部、华中事业部、东北事业部、华北事业部、西南事业部、华西事业部,运营渠道以大区来划分,重点市场更加突出,并根据不同市场采取不同的销售政策。同时百威在终端以买断方式推进,排挤其他竞争对手,渠道端投入力度相对较大。

百威利用强大品牌影响力以及基于饮用场景的包装创新,从原有强势的夜店、酒店等渠道逐步向餐饮以及家庭渠道渗透与扩散,也有效挤压了国产品牌的市场空间,消费者品牌偏好度和渗透率不断提升,实现更加平衡的渠道组合。而本身夜店以及酒店渠道就具有较强的进入壁垒,利润率也较高,同时在推动餐饮以及家庭消费时仍然以高端产品作为切入点,保证整体盈利能力。百威品牌在高端餐饮渠道和饮用场合方面深受男女消费者的喜爱,也进一步推动了公司利润率的增加。

百威更注重与年轻人之间建立纽带,通过赞助国际焦点赛事、音乐以及时尚领域的跨界合作等一系列活动,吸引更多年轻消费者。此外,加强各渠道——利用KTV、夜店、商场等多元化的渠道与消费者打造长期关系。各项举措都有利于百威在国内获得更多年轻消费者的青睐。

5、成本控制能力突出,创新能力引领行业发展

百威在国内投资带来了大批的外国技术人员和管理人员,引进了先进的技术和设备,先进的生产工艺,生产效率较高。同时,百威平均单厂规模相对较大,单厂效率比较高,规模效应更为突出,也是百威盈利能力更强的原因。

百威对成本尤其原材料成本控制能力较强,在中国成立了全球的采购中心,利用业务覆盖优势实现全球化采购,原材料成本可控。

百威无论在啤酒文化,生产技术,产品创新,品牌推广,成本控制,管理集成还是人才培养,公司文化建设等方面,都具有自己独特的历史积淀以及高效的运作系统,这也是百威能保持超强盈利能力的核心原因。

现有产能布局:目前,百威英博在中国十几个省建立了多家世界级啤酒厂,员工总数近26,000人。2017年底百威英博亚太地区产能最大的啤酒工厂正式竣工投产。该工厂位于福建省莆田市,满负荷可以每年生产150万吨啤酒,包括百威、雪津等品牌。

1、多品牌战略,高端领域国内遥遥领先

目前,百威英博在中国经营着20多个高端和超高端啤酒品牌。国内品牌主要为百威(经典红瓶等)、科罗娜(近几年国内发展迅猛,2012年被百威收购)、哈尔滨啤酒(本地品牌,腰部产品)、福建雪津啤酒等。同时近几年逐步引入福佳、教士啤酒等,并配合各种方式营销手段,国内品牌组合进一步丰富。

百威在中国坚持国际品牌+当地强势品牌多品牌(混合品牌)的操作思路,一方面树立自身国际化的高端形象,另一方面通过本地品牌实现中端覆盖,扩大销售网络与布局,实现更多的人群覆盖。

2、行业缩量期,逆势扩大高端优势,实现高端销量与利润双增长

2014年以后中国啤酒行业进入缩量调整期,国内啤酒厂商青岛啤酒与燕京啤酒受冲击较大,销量有所下降,华润啤酒销量也基本停滞不前。而百威在2015、2016年同样受到行业缩量的影响,啤酒销量有所下降。

2017年行业呈现出弱复苏迹象,销量逐步止稳,百威从一季度开始重新恢复增长。同时由于近几年啤酒中高端市场并未受到行业缩量的影响,始终保持一个较为快速增长的态势,百威抓住此轮消费升级契机实现逆势增长。

2017年以来哈尔滨冰啤实现高个位数增长,哈尔滨白啤增长更为亮眼,增速超过18倍;公司的超高端品牌组合——科罗娜、福佳、教士啤酒,在2017年第三季度也获得高双位数增长,而同期行业仅小个位数复苏态势,百威国内销量增速远超行业平均增速。

图:青岛啤酒以及燕京啤酒行业缩量期销售有所下滑

资料来源:观研天下整理

图:百威国内销量14年末开始下滑,17年初恢复增长

资料来源:观研天下整理

同时,近年来百威在经济发达区域东南沿海攻城略地,依靠自身在中高端品牌的优势快速实现份额夺取。近几年,百威国内高端与超高端产品始终保持一个快速增长趋势,中高端产品占比实现快速提升;由于产品结构的快速升级,百威在国内的盈利能力也大幅提升。

截止到2016Q3,百威在国内中高端加超高端产品占比超过55%,相比几年前有较大幅度的提升,而同期国内整个行业中高端产品占比仅40%左右,百威国内的产品结构升级速度明显快于整个行业。而在整个中国市场,百威英博高端啤酒品牌的市场份额为25.5%;其中科罗娜现在是百威英博超高端系列里的销量第一的啤酒品牌,市场份额约占超高端系列产品的50%以上。

图:百威中高端加超高端占比超过55%(2016Q3)

资料来源:观研天下整理

由于中高端产品占比的不断提升,百威在国内销量下滑的同时营业收入并未受到太大的影响,仅2016年一季度收入略有下滑,其他季度均保持正向增长。而这也主要受益于产品结构升级带来的吨价的持续提升,尤其在2014-2015年行业缩量期提升速度较快,从而实现百威国内量缩价升的整体态势。

参考观研天下发布《2018年中国啤酒行业分析报告-市场运营态势与发展前景研究》

图:百威国内的营业收入基本上实现正增长

资料来源:观研天下整理

图:百威国内吨价持续提升,2014-2015年期间提升更快

资料来源:观研天下整理

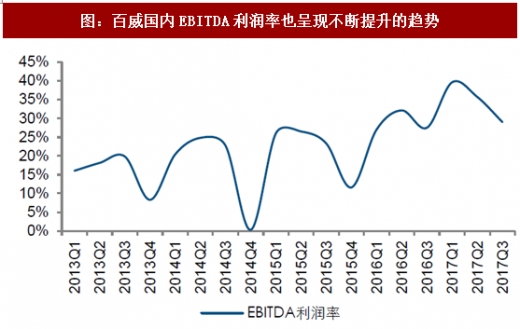

同时高端化带来的盈利能力提升也表现的较为明显,百威的EBITDA基本上保持逐年增长的趋势,仅个别季度有所下降,整体维持一个较为高速的增长态势。EBITDA利润率也呈现不断提升的趋势,2017Q1达到近几年最高点39.6%,2017年前三季度维持在30%以上,体现出百威中国超强的盈利能力,而这个盈利能力也远高于其他国内竞争对手。

图:百威国内EBITDA基本保持逐年增长趋势

资料来源:观研天下整理

图:百威国内EBITDA利润率也呈现不断提升的趋势

资料来源:观研天下整理

4、渠道层面:更加平衡的渠道组合,餐饮以及家庭渠道快速增长

百威在国内的运营划分为东南事业部、华中事业部、东北事业部、华北事业部、西南事业部、华西事业部,运营渠道以大区来划分,重点市场更加突出,并根据不同市场采取不同的销售政策。同时百威在终端以买断方式推进,排挤其他竞争对手,渠道端投入力度相对较大。

百威利用强大品牌影响力以及基于饮用场景的包装创新,从原有强势的夜店、酒店等渠道逐步向餐饮以及家庭渠道渗透与扩散,也有效挤压了国产品牌的市场空间,消费者品牌偏好度和渗透率不断提升,实现更加平衡的渠道组合。而本身夜店以及酒店渠道就具有较强的进入壁垒,利润率也较高,同时在推动餐饮以及家庭消费时仍然以高端产品作为切入点,保证整体盈利能力。百威品牌在高端餐饮渠道和饮用场合方面深受男女消费者的喜爱,也进一步推动了公司利润率的增加。

图:百威在国内的大区划分

资料来源:观研天下整理

百威更注重与年轻人之间建立纽带,通过赞助国际焦点赛事、音乐以及时尚领域的跨界合作等一系列活动,吸引更多年轻消费者。此外,加强各渠道——利用KTV、夜店、商场等多元化的渠道与消费者打造长期关系。各项举措都有利于百威在国内获得更多年轻消费者的青睐。

5、成本控制能力突出,创新能力引领行业发展

百威在国内投资带来了大批的外国技术人员和管理人员,引进了先进的技术和设备,先进的生产工艺,生产效率较高。同时,百威平均单厂规模相对较大,单厂效率比较高,规模效应更为突出,也是百威盈利能力更强的原因。

百威对成本尤其原材料成本控制能力较强,在中国成立了全球的采购中心,利用业务覆盖优势实现全球化采购,原材料成本可控。

百威无论在啤酒文化,生产技术,产品创新,品牌推广,成本控制,管理集成还是人才培养,公司文化建设等方面,都具有自己独特的历史积淀以及高效的运作系统,这也是百威能保持超强盈利能力的核心原因。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。