参考观研天下发布《2018年中国高端白酒行业分析报告-市场运营态势与发展趋势研究》

(1)山西汾酒:产品结构升级、区域拓展加速,高增确定目标积极两头产品增速领衔,配制酒有望改善。公司以两头产品青花汾和玻汾带动中间产品老白汾和商务汾酒发展。汾酒已经明确“瘦身”战略,巩固品牌价值,将对个性化品牌进行整顿,从 2017 年 1195 个品牌优化到 2018 年 800 个以内,到 2019 年则进一步优化至 500 个以内。到 2020 年,中高端产品销售占比要在目前 40% 的基础上,提高到 70%以上。今年前 5 月青花汾酒系列增幅较 2017 年有大幅增长,将高出行业其他次高端产品增长速度。

Q1 省外收入增长迅速,聚焦发展仍有空间。在渠道上,17 年着力打造渠道基础建设驱动业绩增量,总部监控的渠道终端数量由 2017 年初的 1.9 万多家飙升至年底的 17.4 万家,预计 2018 年要达到 30 万家。销售区域方面,公司选择了 16 个潜力市场、均为千万级地区城市为主的聚焦式发展,并确立 4 大板块市场(以山西为核心的根据地市场、以京津冀核心的华北市场、以河南山东为核心的豫鲁市场以及以陕西内蒙为核心的西北市场)占比整体销售 90%以上,重点建设省外市场,深耕优势市场,2018 年销售目标河南 10-11 亿(17 年约 5 亿),山东 8 亿(17 年 3.2 约亿),河北 2.3 亿(17 年 1 亿),京津冀 13.5 亿,重点省区要求增长 100%以上,所有省区均要求至少增长 30%以上,同时要求增加进店率。以青花汾作为核心产品,依靠其省外高占比和高增速拉动产品结构持续优化,要在稳固省内市场的基础上,大力拓展省外及国际市场,将省内外收入占比从 2017 年 6:4 优化到 2018 年 5:5 在 2020 年达到 3:7。上半年省外市场增速超过省内市场,截止目前汾酒河南市场已经完成 5 亿销售,占全年任务50%,内蒙古市场完成 70%任务,河北市场则完成了 63.75%。

内部激励量化,全年高增确定性强,长期目标积极。集团明确了用两年完成三年考核目标的发展节奏,在内部激励机制上持续定量优化。高管采用组阁式聘任后人员机制更灵活。2018 年汾酒集团营业收入计划实现 190 亿元,增幅 11.76%,其中酒类收入规划实现 94 亿元,同比增长 32.04%,力争实现 100 亿元,酒类利润总额规划实现 19 亿元,增幅 111.11%,力争实现 20 亿元。在集团高目标下,预计股份公司实现营收 90 亿,同增近 50%,考虑挺价预期及产品体系上移,业绩表现将更为乐观。预期公司持续发力产品高端化、渠道铺陈、省外扩容,18 年有望提前完成国资委业绩考核目标。从长期来看,汾酒给予 2020 年的“4421”发展目标,经济指标实现“四个翻番”,建成“四个一流基地”,市场布局的“两个优化”,到2020年,汾酒集团企业综合竞争力要进入白酒行业第一方阵,以 2017 年为基数,要实现酒类收入翻番、酒类利润翻番、原酒产能翻番、上市公司市值翻番。

(2) 水井坊:产品价位段清晰,大股东帝亚吉欧溢价超 20%要约收购显信心

公司产品价位段清晰,品牌高度及消费者口碑强,看好未来区域拓张获得持续高增长,近期帝亚吉欧溢价超 20%要约收购,计划将持股比例由目前 39.71% 提升至 60%,为公司发展注入强心剂。在业绩高增速较确定的预期下,随着MSCI 指数、北上资金等外资因素推动,公司估值仍有提升潜力, 看产品:高端化延续,井台瓶增速超越臻酿八号。公司 2017 年酒业收入 20.4 亿元,同增 73.9%,毛利率 79.1%同增 2.8pcts。在大众消费升级的背景下,公司持续推动水井坊品牌高端化工作,积极做好产品升级,去年 3 月、10 月陆续推出了水井坊典藏大师版和水井坊菁翠两款高端产品,适度拉升产品均价,改善渠道盈利水平。17 年高档酒收入 19.2 亿元同增 72.5%,销量同增 61.1%,均价 38.3 万同增 7%,毛利率 80.8%同增 2.5pcts;中档酒收入 6734 万元同增 12%,毛利率 50%同增 11.6pcts,均价 12.9 万元同增 28%。18Q1 高档酒 7.1 亿元,同增 85.3%,销售增速进一步提升,表明渠道动销及终端需求积极,调研显示井台瓶较臻酿八号增速更快,有望进一步拉升价格,目前两者各占 40%整体占比80%+,随着 Q2 销售增长动力延续,渠道库存消化后有望再获增长动力。

看区域:省内外发展提速,区域战略成效明显。17年省内收入 2.3亿元,同增 50.6%,毛利率 68.7%同降 1.8pcts,省外收入 17.8 亿元,同增 80.4%,毛利率 80.7% 同增 3.0pcts。出口业务 3064 万元同减 10.7%;公司继续将江苏、河南、湖南、四川、广东、 北京、上海、浙江、天津、福建等十大核心市场作为运营重心,集中优势资源,精耕细作,加强与省代和分销商建立渠道共赢合作关系。另外,在具体市场 开拓上,采取“蘑菇战术”,有效带动周边市场发展。随着业务的不断推进,将进一步拓展河北、山东、江 西、陕西和广西五省作为第三梯队的新兴核心市场,形成 5+5+5 的区域战略格局,18Q1 省外 6.6 亿元,同增 85.3% 增速进一步加快,省内 7758 万元同增 120%,表明公司区域政策进一步提效。

(3) 洋河股份:全国化趋势明显的“黑马”

产品方面,公司继续向市场主推占比超 70%的蓝色经典系列。最新数据显示, 18Q1 占比进一步提高,未来有望提升到 80%以上。目前海天梦占蓝色经典销售额比重约为 4:3:3。梦之蓝持续发力,总的销售额在稳步增长,17 年梦之蓝系列省内外比重为 3:1,而最新数据显示 18Q1 比重已提升至 7:3。此外,公司将会对 M3 和 M6 升级在突破,加强梦之蓝国际版的开发、招商及推广工作;聚焦整合优化苏酒、双沟珍宝坊、柔和双沟三大核心品牌,针对高中低三个价位段,高效释放双沟的品牌势能;复兴洋河大曲和双沟大曲等老名酒,加强红酒势能提升,强化健康白酒概念。未来的目标是将梦系列打造成中国超高端白酒的标杆,成为百亿俱乐部一员。

渠道方面,公司省外市场将继续聚焦打造“5+2”的规模市场,用板块市场驱动和引领更大样板市场,由点成线,线成面,面成市的省外市场发展路径。占省外营收70%以上的新江苏市场,其数量从2015 年297 个扩展到目前的495 个,主要针对销量比较大的县区市等市场,其销售占比稳步提升,扩大新江苏市场的覆盖面,到 2020 年建成深度的全国化市场。目前安徽、浙江、上海等是全区域新江苏市场,省外市场中销售额排名前三的是河南、山东、安徽,销售增速前三位是山东、河南、安徽。目前省内外营收比重约 5:5,到 2020 年省内外营收比重有望达到 3:7。

营销方面,公司积极参与媒体广告如央视广告和央视节目等,如春节前夕的“梦之蓝敬我最尊敬的人”、“梦之蓝经典咏流传”。此外,和新浪合作的《一封家书》项目,以及搭档央视节目《谢谢了,我的家》等。积极赞助各种赛事,例如梦之蓝成为一带一路论坛专用酒、杭州 G20 峰会国宴用酒及上合组织峰会专用酒等等。公司目前正在进行圈层营销和粉丝营销,通过梦想汇平台,以经销商为主体,以消费者为核心,深入开展和消费者体验、互动,实现消费者和公司零距离接近,不断提升核心消费群体对产品的美誉度、凝聚力及忠诚度。

(4) 今世缘:次高端酒企中的“优等生”

产品方面,公司产品分高沟系列、今世缘系列以及国缘系列,分别定位于低端、中高端、次高端及以上白酒。国缘系列 2017 年销售占比为 62%,产品结构不断优化,已成为公司新的业绩增长引擎。据调研显示,国缘系列占比 60%左右,其中增速最快的是对开和四开,对开占国缘系列 25%,四开占国缘系列 30%。

渠道方面,公司坚持厂家主导,厂商分工协作的“1+1”深度分销模式,渠道网格化、扁平化、精细化。省内市场制定“县县是重点”的方针,13 个地市营销中心、 70 个市县办事处实现全面增长,最高增速达 26.5%;省外市场坚定“重点突破,周边辐射,梯次开发,滚动发展”开发策略,实施“2+5+N”战略,重点攻克“2+5” 重点省市,大力发展团购商或优质渠道商,开设今世缘国缘专卖店,31 个被列为重点市县板块市场也普遍实现增长,重点市县板块市场平均增幅达 64.5%。 18 年 5 月,公司和浙江大商商源集团签署战略合作协议,导入公司国缘系列产品。这是公司省外扩张迈出实质性步伐,公司目前正有条不紊地与商源集团展开准备工作。

营销方面,公司积极参与媒体广告如央视广告和央视节目等,如央视《等着我》、《完美婚礼》以及江苏卫视《缘来非诚勿扰》等节目,进一步强化缘文化在消费中心中的地位。此外,公司积极事件营销,2017 年今世缘“国缘”联合腾讯新闻以“一带一路”连接今世缘“国缘”,国缘打出“中国高端中度白酒创领者”宣传语,提高国缘品牌知名度。2018 年 1 月下旬,今世缘酒业主办的“国缘之夜—中国阿根廷文化交流节”在北京机遇空间隆重举行,巧妙的将中国和阿根廷两国缘分聚集在一块。

(5) 舍得酒业:全国化进程中的“赶路者”

产品方面,公司品味舍得依然延续 50%以上增长,新品智慧舍得卡位 600 元价位段,品宣承接品味舍得大单品良好基因,有望完成舍得系列 20%销售占比;低档产品清理加速,重塑渠道价值链,推广天特优、沱小九、柳浪春等在对应价格带发力,沱牌聚焦 35 个地级市发展。价格上,继 1 月 16 日出厂价上调 20 元保证品味舍得市场占位目标终端价 458 元,3 月 15 号渠道促销由五赠一改为六赠一变相涨价,未来仍有挺价预期。调研显示渠道库存保持良好,舍得、沱牌分别降至 1.2 个月、4 个月水平,未来聚焦中高端核心产品发力有望加速发展。

渠道方面,18Q1 期末经销商达 1450 家环增 48 家,各地建立近 6000 家联盟体、开展品鉴会提升品牌形象。加强渠道精细化布局,未来将进一步集中资源强化川渝、河南、山东、华北、东北等五大重点区域,突破华东、华南等潜力市场。设立 8 个营销中心和 60 个办事处。此外,公司近期投资参股商业保理公司,也是为了更好的保证供应商及时回款,减少供应商运营资金占比,降低经营风险,同时也能延缓公司对供应商的实际付款时点,增强公司财务的流动性。

营销方面,公司打造《舍得智慧讲堂》,将舍得智慧上升到国家智慧,提升舍得知名度。此外,18 年 6 月,舍得与爱奇艺签署战略合作协议,双方在大数据共享、线上优质资源整合展开的深度合作,公司对终端的控制力在逐步加强。

图:2013A-2017A舍得酒业和酒鬼酒毛利率对比一览(%)

数据来源:公开数据整理

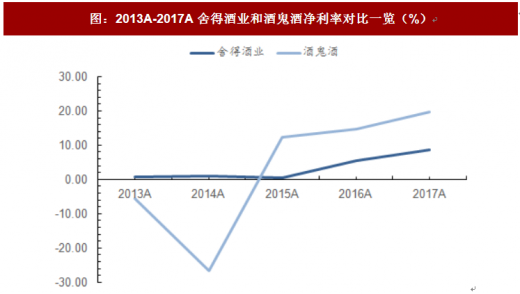

图:2013A-2017A舍得酒业和酒鬼酒净利率对比一览(%)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。