参考观研天下发布《2018年中国葡萄酒市场分析报告-行业运营态势与投资前景预测》

从六家地产酒公司情况来看,顺鑫农业,古井贡酒,口子窖,洋河呈现出销售回款良好、创现能力强特点,ROE、ROIC 方面,口子>古井贡酒>伊力特,位居前三;资产负债率方面,伊力特<迎驾贡酒<古井贡酒;总资产周转率方面,老白干酒>古井贡酒>伊力特。整体而言地产酒财务数据亮眼,18Q1 业绩更是大超市场预期,今年地产酒龙头有望迎来加速增长。表:地产酒重点公司财务情况

古井贡酒产品结构优化、盈利能力提升、营销能力深化。我们预计安徽省内消费升级仍将持续,古井贡酒对中高端产品的资源投入不会缩减,目前从公司的产品结构来看,年份原浆系列占比约 70%,其中献礼版在年份原浆中占比仍在40%左右,目前古井省内区域市场深耕古井贡酒主推的价格带在 200元-300元,省内主要对古 8、古 16 及以上在结构考核上、在组织匹配上、在宣传上加大了聚焦力度,省外部分主要以古 7、古 8 次高端价位的占比为主。因此,公司毛利率仍有进一步提升的空间。古井贡酒的增长类似于江苏洋河在省内的竞争规律,在品牌上一直坚持高空、央视、大事件持续传播,促使名酒基因不断放大,保持对省内酒企的绝对品牌优势,这对徽酒过去的长于营销,短于品牌是一个极大的提升,从这两年的央视春晚、地方春晚冠名,其各项大事件来看,古井贡酒的品牌力仍然有较大的提升空间。值得关注的是公司公布 18 年 H1 净利润8.23-9.33 亿元,同增 50%-70%,其中 Q2 净利润 2.42-3.52 亿元,同增71.7%-149.4%,得益于安徽白酒省内消费升级致公司产品销售结构上移。目前古井正在持续压缩献礼版市场份额,不断提升古 5、古 8 占比,强化百元以上的产品市场空间,在名酒景气大势下,古井淡季实现超高速增长。

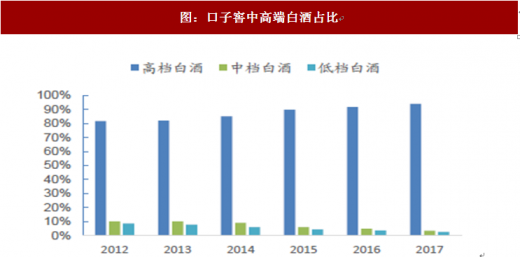

口子窖厂商共赢模式保证渠道合理稳定的利润率。公司采取的是核心经销商利益绑定、渠道管理外包模式,同时半裸价方式出货给一级经销商,由一级经销商管理渠道,投入营销费用,公司只派出少量销售人员予以协助。公司在省内市场采用大商模式,区域市场的终端管理和绝大部分费用投入都是由经销商来完成,公司经销商的毛利率一般在 15-20%,渠道商通过价差来覆盖费用并实现盈利,公司销售费用率则相对较低。目前口子窖六年、五年、御尊口子窖和小池窖等在内的核心产品(出厂价)定位在 100~200 元,在省内重点市场动销畅销,口子窖6年更是逐步替代口子窖 5 年,成长为主力产品。迎驾贡酒生态洞藏战略地位已形成。公司主推“生态洞藏”系列白酒,定位在 150-400 元,实现产品换挡升级,坚持区域聚焦(聚焦安徽、江苏、上海等核心市场,抢占次高端),提高市场占有率,精耕细作,提高运行精细化、标准化水平,目前“生态洞藏”是公司布局次高端的拳头产品,生态洞藏系列 2017 年占主营业务收入 10%,增速 100%以上,2018 年规划做到 15%。

图:口子窖中高端白酒占比

图:迎驾贡酒中高端白酒占比

老白干酒深度聚焦省内,实施河北全面为王的战略。2017 年省内完成 19.4 亿元,增长 32.3%,省内占比达到 88%,占比大,增幅快。省内以衡水和石家庄为大本营,以唐山,保定和邢台为战略主攻市场,其他市场为重点发力市场。从销售口径看,衡水超过 10 亿元,石家庄接近 10 亿元,去年唐山和邢台率先启动,十八酒坊系列增长分别达到 150%和 75%以上。河北省市场白酒销售份额有 300 亿,公司目前销售口径省内不足 30 亿元,作为区域强势品牌,市占率 30%较为合理。加之公司与省内老二板城酒业并购,省内协同作战,南北对进,有望早日完成 30%市占率目标(板城五年规划做到 25 亿元),公司改革成果正在显现,混改激励动力正在加强,利润预期改善正在兑现。

顺鑫农业牛二带来价值回归。公司牛栏山产品以陈酿和百年两大系列为主,低端产品主要包括白牛二(42 度陈酿)、精制陈酿、珍品陈酿,价格基本在 50 元以下;在香型和品质上又胜过竞品,是低端酒里性价比最高的产品。2017 年下半年公司白酒业务发展环比改善,在名酒普遍涨价趋势下,公司核心产品牛栏山系列于 11 月进行整体调价,均价提高幅度在 3%-4%,且后续渠道接受库良好。公司未来非主营业务能够逐渐剥离,整体盈利能力将得到很大的提升。随着未来国企改革的深入,依托牛二的口碑,老牌国企有望焕发新的生命力。值得一提的是,公司发布 18 年 H1 业绩预报,预计归母净利润同增 70%-100%,预计白酒 18Q2 收入超 40 亿,公司白酒销售市场扩大,销量及销售收入增加,外埠市场扩张有序进行,逐季环比改善态势明显。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。