参考观研天下发布《2018年中国氧化铝市场分析报告-行业深度分析与发展前景预测》

出口业务占比低、附加值水平高公司受损最小。为分析美国征收关税对主要铝出口公司影响,我们选取出口金额、出口占比、出口毛利率几个指标;出口业务占比低,特别是对美出口占比少的公司预期受损最小。同时,出口产品毛利率较高的公司有望通过向下游转嫁消化高税收影响。

利源精制受损最小,南山铝业出口业务影响显著。通过对美国税改的极端测试(假设出口国均为美国,所有出口产品均征收10%关税,预期出口量不变),利源精制因出口比重低、产品毛利率水平高,受到铝关税增加本身影响最小。银邦股份因2016 年净利润受到折旧与减值影响较大,同时主要出口对象为法国公司,实际对净利润影响预计较小。南山铝业因出口占比高,且以向美国、德国的航空、汽车行业出口板材为主,预计受到本轮税改影响最大。但公司产品以高端板材为主,且与供应商有稳定的供应协议,预计后续有望通过协议进行税收转移。

表:主要铝材出口公司受关税影响分析

资料来源:公开资料整理

南山铝业:上下游一体化,业务稳健性高

“电力-氧化铝-电解铝-铝加工”全产业链,成本控制性强。公司在铝加工领域,处于行业领先地位。目前公司拥有电解铝产能81.6 万吨,电力装机2230MW和氧化铝产能140 万吨,氧化铝、预焙阳极以及自发电均实现100%供给。在建项目“印尼宾坦南山工业园100 万吨氧化铝项目”,预计2020 年四季度正式投产。通过利用印尼当地丰富的铝土矿及煤炭资源,公司将以较低的成本实现氧化铝产能的扩张,同时部分避免了铝土矿和煤炭价格波动对公司盈利水平的影响。

型材与高端板带材为主,盈利能力较强。从公司收入结构来看,冷轧产品和铝型材仍为公司营业收入的主要来源,收入贡献率分别为51.29%和19.81%,从盈利能力来看,高精度铝箔、冷轧产品以及热轧卷的利润空间丰厚,毛利率分别为27.36%、25.05%和21.59%。

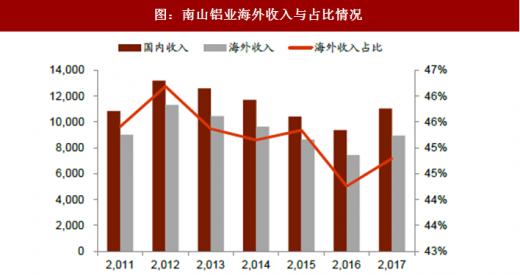

海外收入占比较高,但有下降趋势。公司作为国内家乘用车四门两盖铝板生产商,已向国内外多家车企供货。2017 年三季度,顺利通过波音公司的产品认证并实现批量供应航空板。四季度,锻造公司与全球著名的航空发动机制造商罗尔斯.罗伊斯公司签署了发动机旋转件供货合同。2017 年公司海外收入110 亿元,占比在45%以上。但随着国内需求上升,占比有下降趋势。

图:南山铝业主要产品毛利率情况

数据来源:公开数据整理

图:南山铝业海外收入与占比情况

数据来源:公开数据整理

利源精制:区域铝挤压材龙头向高端装备制造企业转型

专注于中高端铝挤压材。公司产品主要为建筑型材和工业型材。其中建筑型材主要用于楼宇建筑采用的门窗框、幕墙系统以及室内装饰材料。工业铝型材以及工业深加工材主要用于交通运输(动车、汽车、集装箱、轻型货车等)、电子产品、耐用消费品、机电设备、电力传输设备、医疗器械等终端零件与部件。产品具有较高的附加值。

公司在轨道交通领域拥有丰富的客户资源。中国北车核心子公司长春轨道客车公司和唐山轨道客车公司(主要负责中国北车高铁和城市轨道交通车辆制造)均为公司下游重要客户,2010 年起公司与长春客车厂建立良好合作关系。同时,由于公司独特的地域优势和地方政府支持,公司还成为长春惟思得交通设备有限公司、长春研奥电器有限公司、长春冠信瑞达轨道客车配件有限公司等轨道交通设备制造企业的重要供应商。同时还通过青岛海立泰新型复合材料有限公司间接进入中国南车的供应链。

公司是广达电脑在大陆的唯一铝基材供应商。由于废品率低于0.3%的良好产品控制能力,利源精制2008 年开始为广达电脑公司提供Mac 笔记本外壳及主体面板铝型材基材,目前在该类产品上成为广达在大陆的唯一供应商,目前公司占广达的采购比例约为85%。广达电脑是全球最大的笔记本电脑OEM 厂商,市场占有率超过25%,同时广达是苹果Mac 系列记本产品独家OEM 厂商。公司作为广达电脑在大陆的唯一铝基材供应商,将显著受益于苹笔记本产品的销量增长。

依托全球最大的幕墙生产企业发展幕墙铝型材业务。公司的幕墙业务目前主要以为全球幕墙行业排名第一的沈阳远大集团项目配套为主,公司2013 年全年建筑铝型材产量约为30000 吨,其中约20000 吨均为远大集团配套的幕墙产品。远大集团是一家集幕墙系统设计,材料采购,幕墙制造及装配,及现场安装于一体的一站式幕墙服务提供商。公司共拥有四个生产基地,目前总产能达到1300 万平方米。远大集团同时拥有巨大的市场销售网络,在2014 年上半年,公司营业收入达到约41.45 亿人民币,在幕墙领域排名全球第一。立足高端,毛利水平限制高于行业。公司建筑型材毛利率从2009 年14.13%提高至2017 年上半年的 35.73%。远超行业平均水平10%左右。主要得益于公司在过去几年改变产品结构和销售结构,加大高端产品的占比,直销比例占比提升。在工业型材上,公司技术附加值较高,毛利率维持在30%以上。

运输型材业务转入国内,未来与三井物产合作拓展海外业务。公司型材业务主要以供应国内为主,海外收入占比较低。2016 年,公司与三井物产金属签署《轨道交通制造项目协议书》,为轨道车辆制造技术、设计、自动化等提供技术和信息支持服务。未来预计与三井物产金属在整车业务上进行进一步合作,开拓海外市场。

图:利源精制主要产品毛利率情况

数据来源:公开数据整理

图:利源精制海外收入与占比情况

数据来源:公开数据整理

亚太科技:业绩与远景兼具的汽车铝挤压材龙头企业

公司是国内汽车铝挤压材主要供应商,产品主要应用于热交换系统、空调系统、底盘悬挂、制动系统等。公司已通过德国博世、德国大陆集团、美国德尔福、德国贝洱、上海汽车空调有限公司等多家汽车零部件供应商认证。除国内市场外,公司开拓的国际市场已涉及亚洲、欧洲、北美、南美、非洲等区域。客户涵盖了国内外众多知名汽车零部件供应商,终端被广泛用于宝马、奔驰等国际知名汽车品牌。

公司3D 打印业务依托现有产业,国内模具修复业务需求潜力巨大。公司旗下设立了江苏亚太霍夫曼金属打印科技有限公司,专门从事 3D 打印模具修复、3D 打印设备的研制和生产工作。公司目前的主要客户大多属于汽车行业,汽车行业和公司所处的铝挤压加工行业中大量使用价值较高的中大型冲压模具,在使用过程中,大约有80%左右是因为长期磨损偏离尺寸公差而造成失效,修复市场需求潜力巨大。

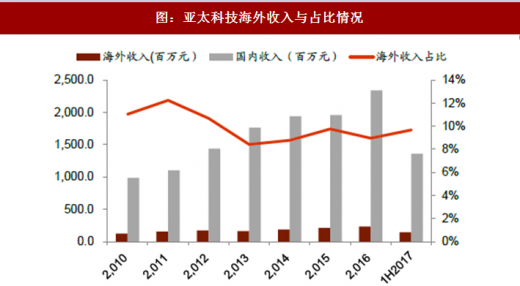

与中海油LNG 专业子公司合作,打开LNG 铝材市场。公司子公司海特铝业联手气电集团共同进行“大型LNG 绕管式换热器”研发项目。气电集团为中海油的全资子公司,经营管理中海油气电板块的业务,在中国LNG 行业处于领军者地位。合作项目产品主要应用于南海LNG-FPSO 装置及气电集团潜在海外大型天然气液化工厂中。主业依托汽车铝材,毛利润率与出口比例稳定。公司主业依托汽车配件业务,相对集中,管材类、型材类和棒材类是公司主要的利润来源,几乎贡献了所有的毛利润。其中管材类和型材类的营收和毛利都比较高,在27%左右。公司所有产品平均的毛利率水平为23.2%。同时,公司出口主要为美国、德国汽车生产商,出口占比稳定在10%左右。

图:亚太科技主要产品毛利率情况

数据来源:公开数据整理

图:亚太科技海外收入与占比情况

数据来源:公开数据整理

银邦股份:高端热传导材料制造商

主营铝合金热传输材料与多金属复合材料。公司铝合金热传输材料分为复合与非复合材料,主要应用市场为汽车、电力行业、工程机械和家用电器等。多金属复合材料当前主要产品为铝钢复合材料和铝不锈钢复合材料,主要应用市场为电力与家电行业。公司是国内规模最大的焊铝合金复合板带箔生产企业之一,也是国内唯一的电站空冷系统用铝钢复合带材的批量生产企业。

涉足军工领域,应用于海空装备。2015 年公司与中国船舶重工集团公司第七〇研究所签订了《战略合作协议》,共同谋划在海洋装备等领域,开展产品研发和商业推广的合作。2016年,中国兵器科学研究院在北京主持召开了某型铝合金板材项目招标评标会, 确认公司符合招标条件,公司获得某型铝合金板材工程化制备项目招标第一名,经评审专家组研究决定,确认公司中标。

产品结构优化推动毛利率水平提升。从产品近年来销售的产品结构上来看,公司的产品结构逐年改善,公司铝产品中复合材料的比率从13 年的44%提高到了17 年上半年的 58%。由于复合材料的毛利率远高于非复合材料,产品结构改善推动了公司整体毛利率的提升。外销订单稳定,出口比重逐渐提高。基于公司在汽车热交换用铝材方面的技术积累与以往的良好合作,公司与法国法奥雷公司签订总金额约20 亿元的合同订单,对应到2017-2021年每年采购金额为3.8-4.2 亿人民币,占总营收4%左右。未来更多海外外销订单区域趋于长期化,公司出口比重有望稳步提升。

图:银邦股份主要产品毛利率情况

数据来源:公开数据整理

图:银邦股份海外收入与占比情况

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。