随着地条钢清出市场、中频炉取缔之后,废钢使用和需求结构出现一定调整,我国废钢处理设备需求量不断提升,并开始向高端大型化设备方向发展。我们预计随着沙钢、葛洲坝等大型废钢回收企业逐步占领市场,对大型废钢设备的需求量增长,将促使处理设备企业集中化,设备龙头企业迎来最佳投资机会。目前国内主板上市企业仅华宏科技和天奇股份,两家设备龙头企业在手订单饱满,正积极进行产能建设,业绩放量可期。

1、华宏科技:废钢设备领军企业,电梯、循环双主业贡献业绩弹性

公司是国内领先的废钢处理设备企业,主要产品包括废钢破碎线、剪切机、打包机等。公司司依托东海回收废钢集散地的地域优势,建立了废钢加工基地。目前基地已获得废钢处理协会“废钢加工配送示范基地”称号,将享受税收优惠。公司布局设备+处理,将双重受益废钢利用提升大潮。

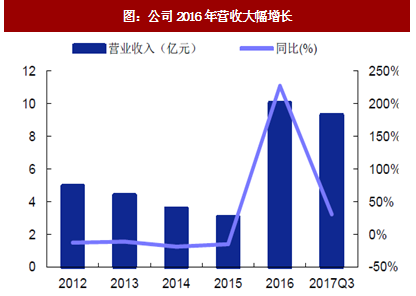

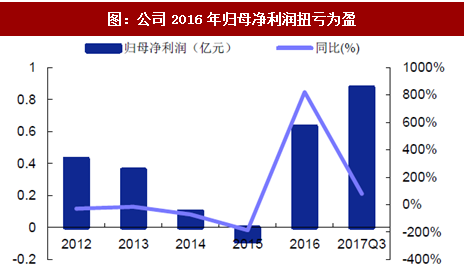

充分受益废钢行业景气,处理设备供不应求。由于我国钢铁去产能影响,我国钢铁价格从2016年初开始上涨。国际钢价跟涨,带动铁矿石价格不断攀高,废钢炼钢经济性显现,废钢回收需求转旺,公司废钢业务增长迅速。此外,公司生产的钢铁破碎机、剪裁机、钢材打包机是废钢处理的必须设备,目前处于供不应求的状态。公司目前正通过扩建产能、技术改造等方式逐步释放产能,三季度开始产能有望跟上市场需求。

收购电梯行业先驱威尔曼,打造业绩新增长点。公司15年底收购的威尔曼是国内领先的电梯零部件企业,拥有迅达、通力的国际领先电梯客户。根据公司公告,公司是迅达电梯信号系统全球唯一的ODM供应商,且是业内唯一的玻璃信号系统产品ODM供应商。随着我国电梯进入存量市场,威尔曼将受益市场集中度提高实现业绩增长。威尔曼承诺2015年实现归母净利润0.76亿元,2016~2017年合计实现归母净利润1.84亿元。威尔曼2015年、2016年分别实现归母净利润0.76亿元、0.88亿元,且2017年H1实现归母净利润0.4亿元,预期威尔曼能够完成业绩承诺,成为公司稳定的现金流。

参考中国报告网发布《2018-2023年中国废钢产业市场竞争态势调查及发展商机分析研究报告》

汽车拆解市场逐步崛起,公司有望充分受益。我国目前机动车保有量超过3亿辆,随着未来汽车普及率的继续上升,废旧汽车拆解市场将逐步崛起。由于此前国家未指定明确行业政策,我国汽车拆解市场呈现小而散的状态。去年9月发布的《国务院关于修改报废汽车回收管理办法的决定(征求意见稿)》规定拆解的报废汽车五大总成可按规定交售给汽车零部件再制造企业,这将显著提高汽车拆解经济性,激发企业参与热情。公司设备是汽车拆解必备设备,有望收获批量订单。

2、天奇股份:废钢订单持续放量,发展“汽车+光伏”新格局

公司深耕自动化装备领域多年,在循环产业领域稳步推进,致力于为规模化产品的全生命周期提供智能化装备解决方案及服务。公司主营业务包括自动化装备业务、循环业务和风电业务三大板块,主要产品涉及汽车总装、焊装物流自动化系统等,并提供精细汽车拆解等服务。客户包括福特汽车公司、一汽大众汽车有限公司、广州本田汽车有限公司、东风汽车公司、一汽轿车股份有限公司、广汽菲亚特汽车有限公司等。

深耕自动化物流装备,行业发展刺激业绩增长。自动化装备业务是公司的立业之本,该板块包括自动化输送、仓储业务,主要产品包括汽车总装、焊装、涂装物流自动化系统、基于工业4.0技术的远程诊断智能装备系统等。目前我国和国外自动化装备企业相比还存在较大差距,据中国产业网的数据,外资占据我国自动化装备市场约70%的份额。近年来我国愈发重视自动化装备、物流等业务,陆续发布了《中国制造2025》、《物流业发展中长期规划(2014~2020年)》等政策,公司深耕自动化业务多年,有望充分受益政策利好实现业绩增长。

受益废钢行业回暖,废钢加工设备需求旺盛。公司自2014年起着手布局报废汽车回收与拆解业务,通过收购湖北力帝、宁波回收等初步建立了废旧汽车回收与拆解业务产业链。受钢铁产业供给侧改革、行业去产能不断深入的影响,地条钢产能快速清出。同时,钢材产业市场回暖,废钢的需求不断提升,带动了废钢加工设备需求的增长。据公司公告,2017年上半年力帝股份签订订单4.93亿元,上半年已签订破碎线设备订单32台,同比增加26台。

战略布局“汽车+光伏”格局,着力开展EPC模式。近年来国家重点扶持并发展分布式光伏板块,中国光伏发电产业实现快速发展。公司顺应市场趋势发展“轻资产、高效率”重点投入研发分布式光伏板块,形成了“汽车+光伏”发展格局,实现分布式光伏EPC业务快速增长,今年上半年共完成光伏发电项目16.5MW。公司今年也在重点开展EPC总包模式,通过为客户提供工厂设计施工等全包服务,有效整合了各模块资源。同时公司将利用自动化装备业务的优势,向业务上下游拓展,进一步推动进光伏与天然气业务在多能互补及分布式上的支持联动,进一步增强公司盈利能力。

1、华宏科技:废钢设备领军企业,电梯、循环双主业贡献业绩弹性

公司是国内领先的废钢处理设备企业,主要产品包括废钢破碎线、剪切机、打包机等。公司司依托东海回收废钢集散地的地域优势,建立了废钢加工基地。目前基地已获得废钢处理协会“废钢加工配送示范基地”称号,将享受税收优惠。公司布局设备+处理,将双重受益废钢利用提升大潮。

图:公司2016年营收大幅增长

图:公司2016年归母净利润扭亏为盈

资料来源:观研天下整理

充分受益废钢行业景气,处理设备供不应求。由于我国钢铁去产能影响,我国钢铁价格从2016年初开始上涨。国际钢价跟涨,带动铁矿石价格不断攀高,废钢炼钢经济性显现,废钢回收需求转旺,公司废钢业务增长迅速。此外,公司生产的钢铁破碎机、剪裁机、钢材打包机是废钢处理的必须设备,目前处于供不应求的状态。公司目前正通过扩建产能、技术改造等方式逐步释放产能,三季度开始产能有望跟上市场需求。

收购电梯行业先驱威尔曼,打造业绩新增长点。公司15年底收购的威尔曼是国内领先的电梯零部件企业,拥有迅达、通力的国际领先电梯客户。根据公司公告,公司是迅达电梯信号系统全球唯一的ODM供应商,且是业内唯一的玻璃信号系统产品ODM供应商。随着我国电梯进入存量市场,威尔曼将受益市场集中度提高实现业绩增长。威尔曼承诺2015年实现归母净利润0.76亿元,2016~2017年合计实现归母净利润1.84亿元。威尔曼2015年、2016年分别实现归母净利润0.76亿元、0.88亿元,且2017年H1实现归母净利润0.4亿元,预期威尔曼能够完成业绩承诺,成为公司稳定的现金流。

参考中国报告网发布《2018-2023年中国废钢产业市场竞争态势调查及发展商机分析研究报告》

汽车拆解市场逐步崛起,公司有望充分受益。我国目前机动车保有量超过3亿辆,随着未来汽车普及率的继续上升,废旧汽车拆解市场将逐步崛起。由于此前国家未指定明确行业政策,我国汽车拆解市场呈现小而散的状态。去年9月发布的《国务院关于修改报废汽车回收管理办法的决定(征求意见稿)》规定拆解的报废汽车五大总成可按规定交售给汽车零部件再制造企业,这将显著提高汽车拆解经济性,激发企业参与热情。公司设备是汽车拆解必备设备,有望收获批量订单。

2、天奇股份:废钢订单持续放量,发展“汽车+光伏”新格局

公司深耕自动化装备领域多年,在循环产业领域稳步推进,致力于为规模化产品的全生命周期提供智能化装备解决方案及服务。公司主营业务包括自动化装备业务、循环业务和风电业务三大板块,主要产品涉及汽车总装、焊装物流自动化系统等,并提供精细汽车拆解等服务。客户包括福特汽车公司、一汽大众汽车有限公司、广州本田汽车有限公司、东风汽车公司、一汽轿车股份有限公司、广汽菲亚特汽车有限公司等。

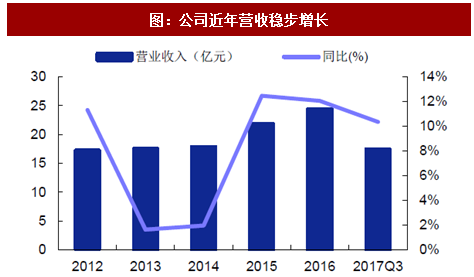

图:公司近年营收稳步增长

资料来源:观研天下整理

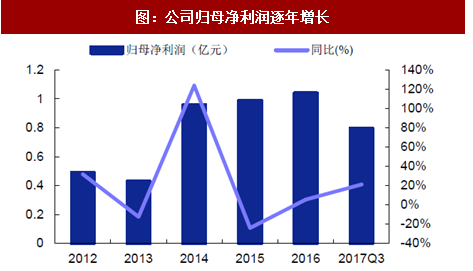

图:公司归母净利润逐年增长

资料来源:观研天下整理

深耕自动化物流装备,行业发展刺激业绩增长。自动化装备业务是公司的立业之本,该板块包括自动化输送、仓储业务,主要产品包括汽车总装、焊装、涂装物流自动化系统、基于工业4.0技术的远程诊断智能装备系统等。目前我国和国外自动化装备企业相比还存在较大差距,据中国产业网的数据,外资占据我国自动化装备市场约70%的份额。近年来我国愈发重视自动化装备、物流等业务,陆续发布了《中国制造2025》、《物流业发展中长期规划(2014~2020年)》等政策,公司深耕自动化业务多年,有望充分受益政策利好实现业绩增长。

受益废钢行业回暖,废钢加工设备需求旺盛。公司自2014年起着手布局报废汽车回收与拆解业务,通过收购湖北力帝、宁波回收等初步建立了废旧汽车回收与拆解业务产业链。受钢铁产业供给侧改革、行业去产能不断深入的影响,地条钢产能快速清出。同时,钢材产业市场回暖,废钢的需求不断提升,带动了废钢加工设备需求的增长。据公司公告,2017年上半年力帝股份签订订单4.93亿元,上半年已签订破碎线设备订单32台,同比增加26台。

战略布局“汽车+光伏”格局,着力开展EPC模式。近年来国家重点扶持并发展分布式光伏板块,中国光伏发电产业实现快速发展。公司顺应市场趋势发展“轻资产、高效率”重点投入研发分布式光伏板块,形成了“汽车+光伏”发展格局,实现分布式光伏EPC业务快速增长,今年上半年共完成光伏发电项目16.5MW。公司今年也在重点开展EPC总包模式,通过为客户提供工厂设计施工等全包服务,有效整合了各模块资源。同时公司将利用自动化装备业务的优势,向业务上下游拓展,进一步推动进光伏与天然气业务在多能互补及分布式上的支持联动,进一步增强公司盈利能力。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。