2017年票房整体回暖,增速在13.5%左右,如果按照扣除服务费的口径,可比票房的增速也在15%左右,银幕到2017年年底达到了50776块,影院数达到了9169家,银幕数同比增长23%左右。但从2017年上市公司的财报而言,普遍的业绩增速均在 0-20%之间,并未显示出领先大盘的增长。我们认为其背后的主要原因是电影行业目前集中度仍较低,行业的龙头效应不突出,即领头公司并未享有对产品的定价权和集中度提升带来的优势。

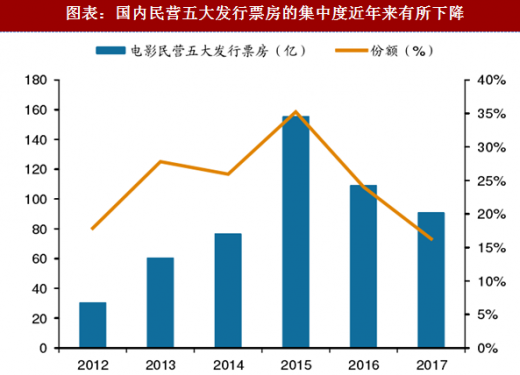

从内容端而言,我国五大民营公司近年来主投主发的电影票房略有下降。一般我们将光线传媒、华谊兄弟、博纳影业、乐视影业、万达影业五家公司成为国内民营的五大电影制作发行公司。我们统计了猫眼专业版App当中以主发行和主出品为口径的情况,发现内容端近年来的集中度有所下降,民营五大在2015年主出品或者主发行的影片约为150亿以上,占据了整体票房份额的35%,达到了峰值,其后在2016 年的票房规模达到了110亿左右,票房市占率下降至24%左右,而在2017年民营五大主投主发的电影票房不到100亿,市占率进一步下降至16%左右。2017年的冠军票房影片为《战狼2》,最终票房达到56.82亿,主要出品方为导演吴京创立的登峰国际文化传播有限公司,而主要出品方为聚合影联和A股上市公司北京文化,传统的民营五大甚至没有参投任何份额。这或许意味着目前中国电影行业仍处于不确定性较强的阶段,传统意义上的发行龙头和制片龙头面对市场新进入者并没有明显的优势。

从渠道端而言,我国前十大院线和前十大影投公司的市占率都有所下降。根据艺恩咨询智库数据,以院线口径统计,2017年前十大院线分别是万达、大地、上海联合、中影南方、中影数字、中影星美、金逸珠江、横店院线、华夏联合和幸福蓝海,其一共实现票房约354.4亿元,市占率约为63%,相比2016年下滑4pct。以影投公司计算,2017年前十大影投公司分别为万达、大地、横店、星美、中影影院、金逸影院、 CGV影院、太平洋影管、耀莱影管、保利影业,一共录得票房231.2亿元,市占率约为41%,相比2016年下滑约4pct。渠道端的市占率下降主要系三四线银幕扩张过快,即使是龙头公司也很难取得高于行业平均的扩张速度,在单银幕产出的背景下,前十名的龙头效应体现并不明显,当前我国院线和影投公司的集中度都有较大的提升空间。

参考观研天下发布《2018年中国电影市场分析报告-行业深度分析与发展趋势研究》

而一个成熟的电影市场如美国市场,内容端和渠道端的集中度都要远高于我们。首先从内容端来说,根据Box Office Mojo的数据,好莱坞五大电影公司(迪士尼、华纳兄弟、环球影业、二十世纪福克斯、索尼影业)的电影发行份额常年保持在60% 以上,2010年之后随着超级英雄电影的出现,市场明显进一步向头部发行公司集中, 2000年五大的发行份额为60%,而2017年五大的发行份额高达76%,提高了16pct,其中最大份额为迪士尼所有(22%),其次分别为华纳(18%)、环球影业(14%)、二十世纪福克斯(12%)、索尼影业(10%)。

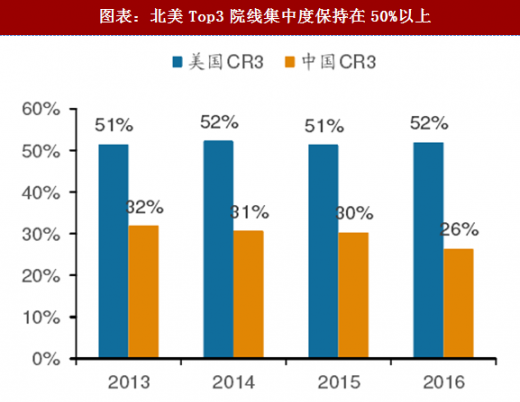

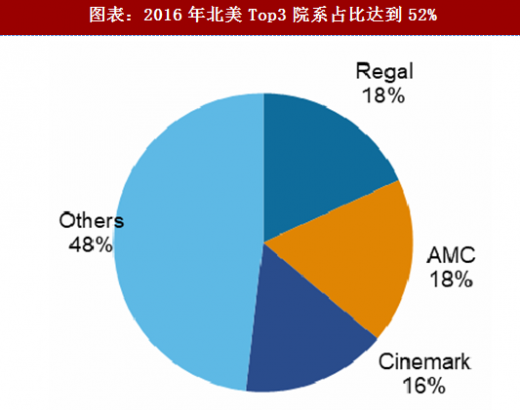

从渠道端来说,好莱坞前三大院线市场份额能够达到50%以上。2016年底AMC完成了对Carmike的收购,成为美国第一大院线公司,集中度进一步提升。我们在这里仍单独计算AMC的票房。即使如此按照Box Office Mojo的统计,好莱坞票房前三名Regal Entertament、AMC、Cinemark的合计市占率高达50%以上,领先我国CR3 约20pct。不计入Carmike的票房,2016年北美票房前三名的份额分别是RGC(18%)、AMC(18%)和Cinmark(16%)。

图表:电影公司的 2017 年利润增速并没有显著高于票房增长

从内容端而言,我国五大民营公司近年来主投主发的电影票房略有下降。一般我们将光线传媒、华谊兄弟、博纳影业、乐视影业、万达影业五家公司成为国内民营的五大电影制作发行公司。我们统计了猫眼专业版App当中以主发行和主出品为口径的情况,发现内容端近年来的集中度有所下降,民营五大在2015年主出品或者主发行的影片约为150亿以上,占据了整体票房份额的35%,达到了峰值,其后在2016 年的票房规模达到了110亿左右,票房市占率下降至24%左右,而在2017年民营五大主投主发的电影票房不到100亿,市占率进一步下降至16%左右。2017年的冠军票房影片为《战狼2》,最终票房达到56.82亿,主要出品方为导演吴京创立的登峰国际文化传播有限公司,而主要出品方为聚合影联和A股上市公司北京文化,传统的民营五大甚至没有参投任何份额。这或许意味着目前中国电影行业仍处于不确定性较强的阶段,传统意义上的发行龙头和制片龙头面对市场新进入者并没有明显的优势。

图表:国内民营五大发行票房的集中度近年来有所下降

从渠道端而言,我国前十大院线和前十大影投公司的市占率都有所下降。根据艺恩咨询智库数据,以院线口径统计,2017年前十大院线分别是万达、大地、上海联合、中影南方、中影数字、中影星美、金逸珠江、横店院线、华夏联合和幸福蓝海,其一共实现票房约354.4亿元,市占率约为63%,相比2016年下滑4pct。以影投公司计算,2017年前十大影投公司分别为万达、大地、横店、星美、中影影院、金逸影院、 CGV影院、太平洋影管、耀莱影管、保利影业,一共录得票房231.2亿元,市占率约为41%,相比2016年下滑约4pct。渠道端的市占率下降主要系三四线银幕扩张过快,即使是龙头公司也很难取得高于行业平均的扩张速度,在单银幕产出的背景下,前十名的龙头效应体现并不明显,当前我国院线和影投公司的集中度都有较大的提升空间。

参考观研天下发布《2018年中国电影市场分析报告-行业深度分析与发展趋势研究》

图表:国内Top10的院线和影投市占率有所下降

而一个成熟的电影市场如美国市场,内容端和渠道端的集中度都要远高于我们。首先从内容端来说,根据Box Office Mojo的数据,好莱坞五大电影公司(迪士尼、华纳兄弟、环球影业、二十世纪福克斯、索尼影业)的电影发行份额常年保持在60% 以上,2010年之后随着超级英雄电影的出现,市场明显进一步向头部发行公司集中, 2000年五大的发行份额为60%,而2017年五大的发行份额高达76%,提高了16pct,其中最大份额为迪士尼所有(22%),其次分别为华纳(18%)、环球影业(14%)、二十世纪福克斯(12%)、索尼影业(10%)。

图表:2000年以来北美好莱坞五大发行份额合计占60%以上

从渠道端来说,好莱坞前三大院线市场份额能够达到50%以上。2016年底AMC完成了对Carmike的收购,成为美国第一大院线公司,集中度进一步提升。我们在这里仍单独计算AMC的票房。即使如此按照Box Office Mojo的统计,好莱坞票房前三名Regal Entertament、AMC、Cinemark的合计市占率高达50%以上,领先我国CR3 约20pct。不计入Carmike的票房,2016年北美票房前三名的份额分别是RGC(18%)、AMC(18%)和Cinmark(16%)。

图表:北美Top3院线集中度保持在50%以上

图表:2016年北美Top3院系占比达到52%

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。