综合平台的缺陷在于平台越大,内容和每个用户的关系值就越弱,留存率、转化率提高难度较大。垂直平台作为对泛娱乐化内容的一个补充,收割重度用户,并迅速发展壮大,纵而深地渗入到底,做到精而专,成为大型平台之外的生存之道。

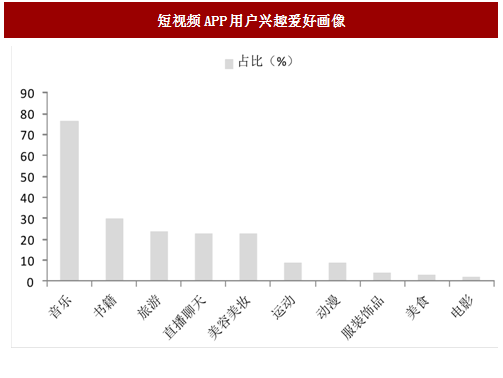

从需求角度来看,社会文化发展日趋多元,用户尤其是年轻用户对于兴趣爱好的追求越来越偏向于“死忠粉”和“深精透”,且社交带来兴趣社区,也有助于提高垂直社区粘性,具有更好的变现潜力。根据极光大数据对短视频APP的用户画像,短视频APP用户的兴趣已在垂直领域细分。

与微博和微信等媒介平台从分散向聚合的路径相似,短视频行业在经历了混乱的草莽阶段后,精细化和生态化深耕将成主流。垂直领域平台可以瞄准更加精准的消费人群,产品能更具辨识度和调性,从而能更好地和交易结合,形成商业闭环。目前此类垂直平台虽然在用户体量上与第一梯队中的秒拍等有着较大差距,但作为下一梯队的中坚力量,其市场前景不容忽视。

参考中国报告网发布《2018-2023年中国短视频市场深度调查与投资前景评估报告》

对于这些垂直平台来说,最重要的还是构建自己的用户生态。以期待领域内更多样化的变现方式,以及横向拓展。以动漫分类为例,Bilibili是目前国内最火的 ACG内容渠道网站,拥有14亿弹幕总数视频日播放量超过1亿,自创视频超过800 万。目前,Bilibili已经形成了多点开花的盈利布局,包括在平台广告、视频承包制计划、IP影视资源开发、电商、旅游项目、线下活动、直播、游戏联运等一些方面。

从需求角度来看,社会文化发展日趋多元,用户尤其是年轻用户对于兴趣爱好的追求越来越偏向于“死忠粉”和“深精透”,且社交带来兴趣社区,也有助于提高垂直社区粘性,具有更好的变现潜力。根据极光大数据对短视频APP的用户画像,短视频APP用户的兴趣已在垂直领域细分。

图:短视频APP用户兴趣爱好画像

与微博和微信等媒介平台从分散向聚合的路径相似,短视频行业在经历了混乱的草莽阶段后,精细化和生态化深耕将成主流。垂直领域平台可以瞄准更加精准的消费人群,产品能更具辨识度和调性,从而能更好地和交易结合,形成商业闭环。目前此类垂直平台虽然在用户体量上与第一梯队中的秒拍等有着较大差距,但作为下一梯队的中坚力量,其市场前景不容忽视。

参考中国报告网发布《2018-2023年中国短视频市场深度调查与投资前景评估报告》

图:部分发力垂直领域短视频平台

对于这些垂直平台来说,最重要的还是构建自己的用户生态。以期待领域内更多样化的变现方式,以及横向拓展。以动漫分类为例,Bilibili是目前国内最火的 ACG内容渠道网站,拥有14亿弹幕总数视频日播放量超过1亿,自创视频超过800 万。目前,Bilibili已经形成了多点开花的盈利布局,包括在平台广告、视频承包制计划、IP影视资源开发、电商、旅游项目、线下活动、直播、游戏联运等一些方面。

图:Bilibili盈利方式

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。