一、在线音乐行业相关定义

在线音乐又称为网络音乐,是指音乐作品通过互联网、移动通信网等各种有线和无线方式传播的,其主要特点是形成了数字化的音乐产品制作、传播和消费模式。 通过电信互联网提供在电脑终端下载或者播放的互联网在线音乐,无线网络运营商通过无线增值服务提供在手机终端播放的无线音乐,又被称为移动音乐。

在线音乐陪练的出现和发展改变了传统音乐教育,目前这一赛道中已有不少厂商得到了资本的关注。在寒冬依然未过的大环境下,资本对在线音乐陪练市场信心不减,商业模式成熟、营收持续增长成为头部厂商吸引资本的关键点。

二、在线音乐行业政策环境分析

在线音乐产业的发展,极大的依赖于音乐版权保护的规范程度。与欧美等发达市场相比,国内的版权保护基础较为薄弱,但是随着经济的发展,国内版权保护工作得到了很大完善。尤其是最近十年,国家接连颁布了多项保护著作权的政策法规,对版权保护力度不断加强。

三、在线音乐行业主要盈利模式分析

1会员收费模式

会员收费模式,是指用户在在线音乐平台上注册成为会员,支付每月固定的会员费来获取相应的音乐娱乐内容,而在线音乐平台通过收取会员费来获得收益。通常,会员费用设置的较低,但用户可以享受时间较长(通常为一个月至一年不等)的权益。在经历了免费时代、盗版时代后,国内音乐产业迎来了相对规范的版权时代,会员收费模式成为了在线音乐平台对付费模式的最初探索,也是平台由免费向付费转变的重要一步。

2内容购买模式

内容购买模式,主要是指用户对被排除在会员权益之外的特定的单曲或专辑单独付费购买而给在线音乐平台带来收益的模式。这种模式的存在,凸显了音乐的差异性价值。刚刚问世的音乐作品因面临更迫切的需求而存在溢价,但会员付费模式下,溢价无法体现,这时用户就需要通过支付额外的费用来购买这些音乐作品。

由于内容购买模式对于创作者更加有吸引力,越来越多的歌手选择单独付费购买的模式来发布新专辑或新单曲,促使这种模式得到蓬勃发展。而吸引力的来源,主要是粉丝经济。与实体专辑单纯作为歌曲的存储载体的功能不同,数字专辑是连接音乐人与粉丝和粉丝与粉丝的桥梁,是一种精神消费。作为歌手,其作品的销售量与商业价值成正比,粉丝购买其数字音乐作品不只是为了欣赏音乐,更多的是表达对歌手的情感支持。

虽然内容购买模式的主要付费人群是粉丝,但其却是构成粉丝经济当中的一部分,并非全部。对在线音乐平台而言,内容购买模式的主要贡献是将粉丝吸引到平台上来并使其产生使用兴趣,从这一角度出发,内容购买模式与会员付费模式相同,是在线音乐平台的基础盈利模式。但是,通过内容购买这一纽带,在线音乐平台可以鼓励粉丝进行其他的附属消费,在粉丝人群中发掘更多的盈利模式和变现途径,这对于平台的综合能力提出了更高的要求。

3厂告模式

当在线音乐平台拥有了数量较大的用户群时就可以利用其自身的流量优势,在应用程序上开设广告位,并对投放广告的商户收取费用。在众多盈利模式当中,广告模式的发展最为成熟,并一直沿用至今。在应用程序上投放的广告类型主要分为图片展示类、语音播报类和动态视频类,其中图片展示类较多的被国内平台所采用。

4增值服务模式

除了传统的歌曲聆听、下载外,用户对于音乐内容的需求展现出多元化的发展趋势。因而,国内逐渐形式了以音乐为中心的社交娱乐市场,主要形式包括在线K歌、音乐直播和音乐视频等。这种将音乐内容与社交娱乐相结合的形式,增强了音乐的互动属性,使用户能够以多种方式参与音乐活动,包括音乐发现,聆听,观看,歌唱和社交。

5硬件销售模式

硬件销售模式是指在线音乐平台通过向用户出售自主品牌或代理品牌的影音及其他设备而产生收益的模式。用户通过使用这些硬件可以享受更高品质的音乐娱乐内容,如HIFI耳机、音箱等。在线音乐平台所出售的硬件产品,无论是品类还是品牌的丰富程度,都与专业的网络购物平台相差甚远。因此,虽然建立硬件销售模式的壁垒很低,但它也只能作为辅助盈利模式,被在线音乐平台选择性的采用。

以上数据资料参考《2020年中国在线音乐行业前景分析报告-产业供需现状与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

在线音乐又称为网络音乐,是指音乐作品通过互联网、移动通信网等各种有线和无线方式传播的,其主要特点是形成了数字化的音乐产品制作、传播和消费模式。 通过电信互联网提供在电脑终端下载或者播放的互联网在线音乐,无线网络运营商通过无线增值服务提供在手机终端播放的无线音乐,又被称为移动音乐。

在线音乐陪练的出现和发展改变了传统音乐教育,目前这一赛道中已有不少厂商得到了资本的关注。在寒冬依然未过的大环境下,资本对在线音乐陪练市场信心不减,商业模式成熟、营收持续增长成为头部厂商吸引资本的关键点。

近年来在线音乐主要融资事件

资料来源:观研天下数据中心整理

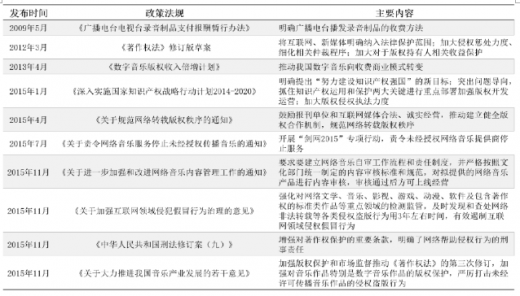

二、在线音乐行业政策环境分析

在线音乐产业的发展,极大的依赖于音乐版权保护的规范程度。与欧美等发达市场相比,国内的版权保护基础较为薄弱,但是随着经济的发展,国内版权保护工作得到了很大完善。尤其是最近十年,国家接连颁布了多项保护著作权的政策法规,对版权保护力度不断加强。

中国在线音乐行业主要政策法规

资料来源:观研天下数据中心整理

三、在线音乐行业主要盈利模式分析

1会员收费模式

会员收费模式,是指用户在在线音乐平台上注册成为会员,支付每月固定的会员费来获取相应的音乐娱乐内容,而在线音乐平台通过收取会员费来获得收益。通常,会员费用设置的较低,但用户可以享受时间较长(通常为一个月至一年不等)的权益。在经历了免费时代、盗版时代后,国内音乐产业迎来了相对规范的版权时代,会员收费模式成为了在线音乐平台对付费模式的最初探索,也是平台由免费向付费转变的重要一步。

2内容购买模式

内容购买模式,主要是指用户对被排除在会员权益之外的特定的单曲或专辑单独付费购买而给在线音乐平台带来收益的模式。这种模式的存在,凸显了音乐的差异性价值。刚刚问世的音乐作品因面临更迫切的需求而存在溢价,但会员付费模式下,溢价无法体现,这时用户就需要通过支付额外的费用来购买这些音乐作品。

由于内容购买模式对于创作者更加有吸引力,越来越多的歌手选择单独付费购买的模式来发布新专辑或新单曲,促使这种模式得到蓬勃发展。而吸引力的来源,主要是粉丝经济。与实体专辑单纯作为歌曲的存储载体的功能不同,数字专辑是连接音乐人与粉丝和粉丝与粉丝的桥梁,是一种精神消费。作为歌手,其作品的销售量与商业价值成正比,粉丝购买其数字音乐作品不只是为了欣赏音乐,更多的是表达对歌手的情感支持。

虽然内容购买模式的主要付费人群是粉丝,但其却是构成粉丝经济当中的一部分,并非全部。对在线音乐平台而言,内容购买模式的主要贡献是将粉丝吸引到平台上来并使其产生使用兴趣,从这一角度出发,内容购买模式与会员付费模式相同,是在线音乐平台的基础盈利模式。但是,通过内容购买这一纽带,在线音乐平台可以鼓励粉丝进行其他的附属消费,在粉丝人群中发掘更多的盈利模式和变现途径,这对于平台的综合能力提出了更高的要求。

3厂告模式

当在线音乐平台拥有了数量较大的用户群时就可以利用其自身的流量优势,在应用程序上开设广告位,并对投放广告的商户收取费用。在众多盈利模式当中,广告模式的发展最为成熟,并一直沿用至今。在应用程序上投放的广告类型主要分为图片展示类、语音播报类和动态视频类,其中图片展示类较多的被国内平台所采用。

4增值服务模式

除了传统的歌曲聆听、下载外,用户对于音乐内容的需求展现出多元化的发展趋势。因而,国内逐渐形式了以音乐为中心的社交娱乐市场,主要形式包括在线K歌、音乐直播和音乐视频等。这种将音乐内容与社交娱乐相结合的形式,增强了音乐的互动属性,使用户能够以多种方式参与音乐活动,包括音乐发现,聆听,观看,歌唱和社交。

5硬件销售模式

硬件销售模式是指在线音乐平台通过向用户出售自主品牌或代理品牌的影音及其他设备而产生收益的模式。用户通过使用这些硬件可以享受更高品质的音乐娱乐内容,如HIFI耳机、音箱等。在线音乐平台所出售的硬件产品,无论是品类还是品牌的丰富程度,都与专业的网络购物平台相差甚远。因此,虽然建立硬件销售模式的壁垒很低,但它也只能作为辅助盈利模式,被在线音乐平台选择性的采用。

以上数据资料参考《2020年中国在线音乐行业前景分析报告-产业供需现状与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。