一、中国影视行业集中度分析

1、中国影视行业市场集中度分析

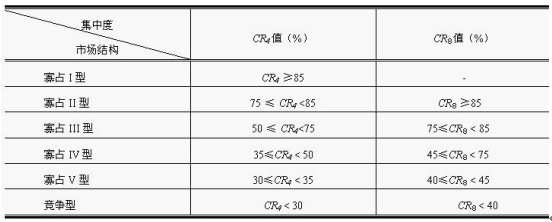

根据美国经济学家贝恩对产业集中度的划分,产业集中度分为寡占型(CR8≥40)和竞争型(CR8<40%)两大类,其中将前八家市场份额超过70%的分为极高寡占型,在40%-70%之间的成为低集中寡占型。竞争型又细分为低集中竞争型(20%≤CR8<40%)和分散竞争型(CR8<20%)。

根据国内发展来看,我国影视市场竞争颇为激烈,市场集中度不高,企业数量多,行业门槛有限,2019年国内企业CR4约为8.61%,市场处于明显的竞争型格局。

2、中国影视行业企业集中度分析

从电视剧方面来看,我国的电视剧制作机构有约半数集中在北京、上海、广东和浙江。

相较于电视剧产业主要分布在北上广等大型城市,我国的电影产业企业在国内分布较为分散,北京、霍尔果斯等地都是影视企业的重要聚集地。

二、中国影视行业竞争力分析

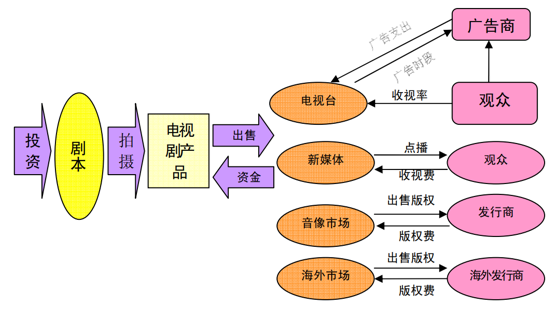

影视行业的上游,主要包括剧本创作服务、演职人员劳务、摄制耗材、道具、服装、化妆用品等的采购,以及专用设施、设备和场景的经营租赁等。

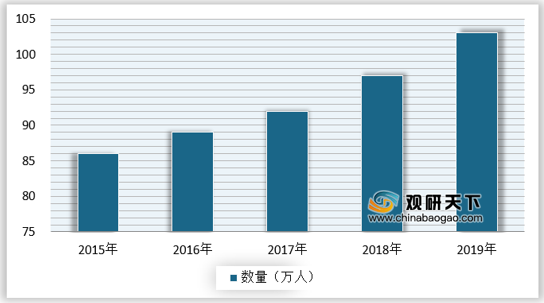

至2019年,全国广播电视从业人员超过100万。其中,影视节目制作经营机构从业人员总人数占全国广播电视从业人员18.59%。

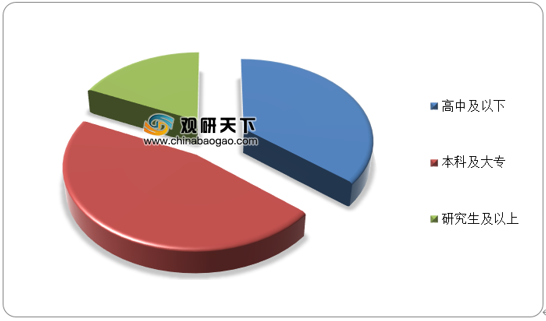

我国影视行业从业人员中有相当大的一部分为专业人员,从学历方面来看,目前我国影视行业从业人员学历普遍不高,研究生以上学历不足20%,

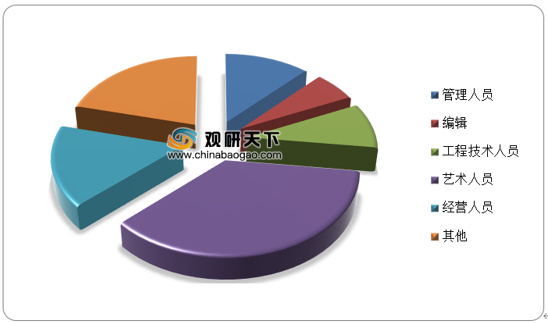

从我国影视行业职业分布来看,为影视行业提供幕后服务的人员占比最大,影视相关的艺术人员占比超过三成,是影视行业最主要的从业人员之一。

相关行业分析报告参考《2020年中国影视行业分析报告-行业运营态势与投资前景研究》。

1、中国影视行业市场集中度分析

根据美国经济学家贝恩对产业集中度的划分,产业集中度分为寡占型(CR8≥40)和竞争型(CR8<40%)两大类,其中将前八家市场份额超过70%的分为极高寡占型,在40%-70%之间的成为低集中寡占型。竞争型又细分为低集中竞争型(20%≤CR8<40%)和分散竞争型(CR8<20%)。

美国贝恩对市场结构进行的分类

数据来源:观研天下数据中心整理

根据国内发展来看,我国影视市场竞争颇为激烈,市场集中度不高,企业数量多,行业门槛有限,2019年国内企业CR4约为8.61%,市场处于明显的竞争型格局。

| 中国影视行业集中度 |

|

| CR4 |

8.61% |

| CR8 |

12.31% |

数据来源:观研天下数据中心整理

2、中国影视行业企业集中度分析

从电视剧方面来看,我国的电视剧制作机构有约半数集中在北京、上海、广东和浙江。

2019年我国电视剧制作机构分布

数据来源:观研天下数据中心整理

相较于电视剧产业主要分布在北上广等大型城市,我国的电影产业企业在国内分布较为分散,北京、霍尔果斯等地都是影视企业的重要聚集地。

2019年我国电影制作机构分布

数据来源:观研天下数据中心整理

二、中国影视行业竞争力分析

影视行业的上游,主要包括剧本创作服务、演职人员劳务、摄制耗材、道具、服装、化妆用品等的采购,以及专用设施、设备和场景的经营租赁等。

2019年我国影视行业产业链

数据来源:观研天下数据中心整理

至2019年,全国广播电视从业人员超过100万。其中,影视节目制作经营机构从业人员总人数占全国广播电视从业人员18.59%。

2015-2019年我国广播电视从业人员数量

数据来源:观研天下数据中心整理

我国影视行业从业人员中有相当大的一部分为专业人员,从学历方面来看,目前我国影视行业从业人员学历普遍不高,研究生以上学历不足20%,

2019年我国影视行业学历分布

数据来源:观研天下数据中心整理

从我国影视行业职业分布来看,为影视行业提供幕后服务的人员占比最大,影视相关的艺术人员占比超过三成,是影视行业最主要的从业人员之一。

2019年我国影视行业职业分布

数据来源:观研天下数据中心整理(zppeng)

相关行业分析报告参考《2020年中国影视行业分析报告-行业运营态势与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。