移动社交广告是通过移动设备(手机、PSP、平板电脑等)访问社交应用或移动网页时显示的广告,广告形式包括:图片、文字、插播广告、html5、链接、视频、重力感应广告等。

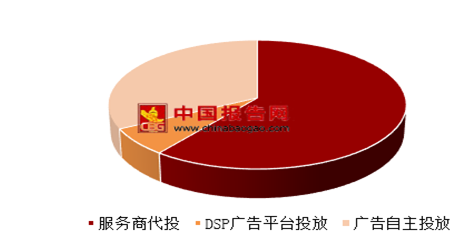

由于广告服务商能够为广告主提供更加专业、高效的广告投放服务,因此60.4%的广告主更倾向于服务商代投的移动社交广告投放方式。这一现象也带动了国内第三方移动广告平台市场的兴起。

参考观研天下发布《2019年中国移动媒体市场分析报告-市场供需现状与发展战略规划》

随着社交应用的普及与用户规模的增长,移动社交广告成为广告主最为青睐的推广方式之一,其中生活服务行业广告主最为活跃,而通过第三方广告服务商进行精细化广告投放和运营管理将是企业推广的首选。据数据显示,作为全新的社交广告样式,小程序广告优势受到一半以上广告主认可,未来发展空间巨大。

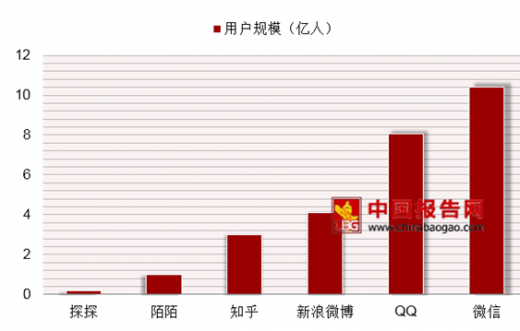

据数据显示,腾讯系社交应用微信、QQ的月活用户数分别达到10.40亿、8.05亿,远高于新浪微博的4.11亿、知乎的3.0亿、陌陌的0.99亿、探探的0.20亿以及其他的社交应用。

可以看出,受用户规模影响,移动社交广告投放渠道呈现以腾讯系社交应用为头部,新浪微博、陌陌、知乎等社交应用紧随其后的“一极多元”特征。

由于广告服务商能够为广告主提供更加专业、高效的广告投放服务,因此60.4%的广告主更倾向于服务商代投的移动社交广告投放方式。这一现象也带动了国内第三方移动广告平台市场的兴起。

参考观研天下发布《2019年中国移动媒体市场分析报告-市场供需现状与发展战略规划》

移动社交广告投放方式选择

数据来源:经信委

随着社交应用的普及与用户规模的增长,移动社交广告成为广告主最为青睐的推广方式之一,其中生活服务行业广告主最为活跃,而通过第三方广告服务商进行精细化广告投放和运营管理将是企业推广的首选。据数据显示,作为全新的社交广告样式,小程序广告优势受到一半以上广告主认可,未来发展空间巨大。

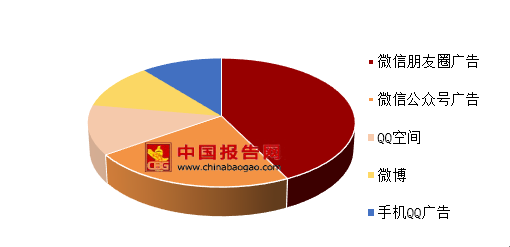

移动社交广告投放类型占比

数据来源:经信委

据数据显示,腾讯系社交应用微信、QQ的月活用户数分别达到10.40亿、8.05亿,远高于新浪微博的4.11亿、知乎的3.0亿、陌陌的0.99亿、探探的0.20亿以及其他的社交应用。

国内典型社交应用月活用户数对比

数据来源:经信委

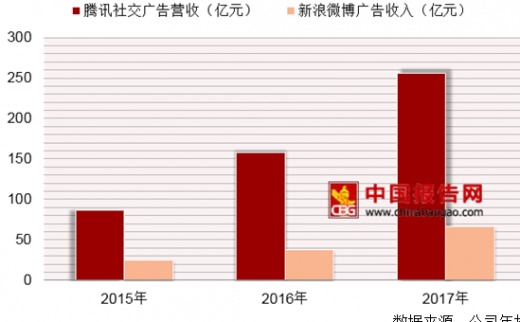

以腾讯、新浪为例,据公司年报所显示的数据,腾讯社交广告收入由2015年的87亿元上升至2017年的256.1亿元;2015-2017年新浪微博广告营收从25.05亿元增长到66.82亿元,腾讯广告营收是新浪的6倍左右。

数据来源:公司年报

可以看出,受用户规模影响,移动社交广告投放渠道呈现以腾讯系社交应用为头部,新浪微博、陌陌、知乎等社交应用紧随其后的“一极多元”特征。

资料来源:经信委,观研天下XY整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。