一、产业界定

(一)产业概况

我国的 “院线制”于 2001 年起在国家行政引导下起步,我国影院数量达到 6484 家,2012—2015 年复合增速 21% ; 银幕数量达 32487 块,2012—2015 年复合增速为 35% ; 2015 年城市院线数也从 2002 年的 30 家增长到 49 家。

我国目前存在的电影院线形式主要有三种: 第一种是影院投资公司; 第二种是连锁影院管理公司; 第三种是影院加盟为主的院线公司 ,本文侧重以第三种影院类型为主要研究对象。

(二)产业属性

1.市场需求弹性。我国电影院线产业自 2002 年国家出台相关院线整合政策后一直处于蓬勃发展时期,尽管是非耐用消费品,但是需求价格弹性波动较大,仍会受到影响。当电影票价降低时,仍会吸引更多消费者前来观影。当该产业逐渐发展成熟时,需求弹性的影响才会有所下降。

2.市场需求增长率。市场需求的增加对产业结构的发展方向影响是不确定的,一方面市场需求的扩张会带给潜在企业进入市场的机会,导致产业内出现新企业,占据一定的市场份额,使不成规模的小厂商扩大规模的同时提高经济效益,从而有机会参与大企业之间的竞争,导致市场集中度的下降; 另一方面,市场需求的扩张会刺激原有企业扩大规模获取更多利益,并且原有企业的规模本身大于新进入企业,具有一定优势甚至会利用机会排挤中小企业占据更多的市场份额,进而提高市场集中度,不利于行业向竞争型发展。

3.产品的短期成本结构。院线的短期成本结构和院线形式有很大关系。本文主要研究的加盟式院线,是服务商而非运营商,所以前期投入资本相对较少。但也需要保证足够的客流量才能挽回成本,长期经营下去。

二、市场结构分析

(一)市场集中度

1.市场集中度指数 ( CRn) 。

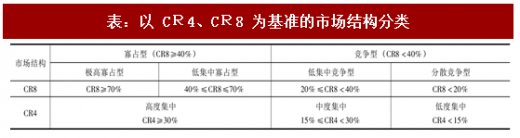

我国电影院线行业市场集中度属于高度集中状态下的低集中寡占型,CR4 均值为 38. 03% ,CR8 均值为 60. 17% ,远远超过竞争型水平,说明该行业具有垄断型的市场结构。

纵观三年的数据 ( 见表 2),我们可以发现 CR4 和 CR8 均呈现稳中有降的态势,但是降幅较小,表明随着我国该行业的市场性改革,垄断趋势有所下降。但是全国票房收入是不断提高的,说明随着经济发展水平的提高,消费者更加注重精神消费,加之我国电影市场总体规模不大,进入壁垒较低,市场竞争也不断增强,加快了电影院线行业的发展。

(二)产品差别化

电影作为非耐用消费品,产品差别化是企业获得竞争优势的有效手段,产品差别化越强,同类产品的替代可能性越小,越有利于厂商占领和操纵市场 。

1.产品的物理性差异。在电影院线初期蓬勃发展阶段,有些放映技术只有大型院线具备。消费者想观看科技要求较高的电影只能去万达等大型院线。

2.销售的地理位置差异。电影院线行业受地理位置的影响较大,消费者一般会选择就近观影,周末在商场逛街休息之余看场电影,一般会选择商场里面或者离商场最近的影院而不可能为了影院品牌而周折,所以,选择合适的地理位置是影院提高自身竞争力的关键性因素,一般会选择在人口密集,流动性较大的商场附近。

(三)进入与退出壁垒

1.进入壁垒。一是规模经济壁垒: 从上文表格数据中可以看出,近几年除了万达院线保持市场份额第一之外,之后九位排名一直变化,随着电影行业市场化的不断提高,具有相同或相类似规模的院线企业数量众多,各院线拥有的影院数量相差不大,企业之间的竞争加强,市场集中度下降,逐渐有更多的小企业加入,这也说明规模经济效应不够显著,缺乏竞争力的小企业容易进入市场并迅速成长。二是产品差别壁垒: 从近年来的发展情况看,影片排片和附带性服务同质化现象严重,消费者并没有明确的品牌忠诚度,所以这类壁垒主要体现在影院放映设备和地理位置上。三是政策法律壁垒: 根据 《电影企业经营资格准入暂行规定》,以参股形式投资现有院线公司的,参股单位须在三年内投资不少于 3000 万元人民币,用于本院线中电影院的新建、改造; 以控股形式投资现有院线公司的,控股单位须在三年内投资不少于 4000 万元人民币,用于本院线中电影院的新建、改造; 单独组建省内或全国电影院线公司的,组建单位须在三年内投资不少于 5000 万元人民币用于本院线中电影院的新建、改造 。这样看来,虽然院线企业的融资方式多样化,但对于影院规模和资本量还是有一定要求的。

2.退出壁垒。当电影院线企业退出这一行业时,不得不放弃之前的电影放映设备和场地,这些配套设施的专用性较高,价值不能完全被收回甚至被搁置,它们所造成的损失就是该行业的沉淀成本,一定程度上构成了电影院线企业的退出障碍,形成一定程度的退出壁垒。

三、市场行为分析

在 SCP 框架中,市场结构决定了市场行为。垄断竞争型的产业结构决定了它的市场行为要帮助企业有利竞争,扩大市场份额。

(一)策略性定价行为

1.价格歧视行为。在电影院线产业中,存在三个级别的价格歧视。由中国电影发行放映协会倡议推出的 “中国电影一卡通”让观众不仅可以在全国范围内影院刷卡购票还可以享受购买纪念品等诸多优惠 。并且,厂商根据产品的购买数量设定不同的价格。这种定价方式实际上形成了一种数量折扣。例如,在比较多的人进行观影的时候可以进行团购或者购买家庭套票,类似于 “薄利多销”的营销方式。此外,厂商也会针对不同顾客群体或产品的不同市场制定不同价格。针对学生和老人推出半价的活动,针对上班族自 2006 年实行 “周二半价日” 活动也为各大院线积累了人气 。

参考观研天下发布《2018-2023年中国电影院线行业市场发展动向调查与投资前景趋势研究报告》

2.非线性定价行为。一般影院除了售票还会考虑到电影的周边服务,比如提供 3D 眼镜、饮品、小吃等。将这些周边产品和电影票结合起来组合定价,会在一定程度上刺激消费者的潜在消费意愿。

(二)广告行为

电影院线属于垄断竞争型产业,广告通过提高产品差别化程度成为一种进攻型策略。并且电影本身是经验型消费品,广告密度较大,具有行业特色。电影广告作为劝诱性广告,能够在很大程度上改变顾客的偏好,降低需求价格弹性,扩大院线的市场份额,同时也可以利用其网络外部性的特征进行网上宣传,提高其市场竞争力。

目前市场上已有的广告宣传方式包括自制宣传片、与电商合作、户外室内的共同宣传、建立自己的品牌,独树一帜,提高知名度等。

(三)技术进步行为

早在 2010 年初,风靡全球的 《阿凡达》让 IMAX 巨幕电影进入中国观众的视野。《阿凡达》在全国 14 个 IMAX 影院的票房收入超过 1. 6 亿元,占该片中国内地总票房的 11% ,其中北京 UME 华星影城 IMAX 单银幕票房就高达两千多万元①。据了解,2015 年院线放映出现新技术,如 4K 数字放映将逐渐成为中国影院新的竞争点、数字化时代的放映新技术—TMS、杜比全景声等 。

(四)并购行为

1.横向一体化。以行业领头企业———万达院线为例。2012 年 5 月 21 日,大连万达集团股份有限公司与全球排名第二的美国 AMC 影视公司签署并购协议,此举使万达集团成为全球最大的影院运营商。2015 年 6 月,又并购了澳洲第二大院线。万达旨在通过这样的海外并购来谋求国际市场,获得规模效应。而在我国电影院线今后发展过程中,势必需要一个龙头企业的带领 。

2.纵向一体化是企业在两个可能的方向上扩展现有经营业务的一种发展战略。纵向一体化虽然在规模效益上不如横向一体化,但是在提升企业内部资源配置效率、创造市场力量、提高技术效率、确保影片供应、防止发行中止等方面有着较大优势,最重要的是能够降低交易成本。

在由制片、发行、放映三个领域组成的电影产业中,企业的纵向一体化已经成为一种趋势,这一趋势对电影产业的整体竞争水平的影响也是极大的。纵向一体化作为电影产业的发展趋势是由电影产业运行规律所决定的,并且深远影响电影产业的竞争方式,将竞争的核心转换到影片质量的竞争上来 。

四、市场绩效分析

(一)资源配置效率

电影院线产业是文化传媒领域的重要组成部分,2015 年前三个季度我国文化传媒领域的平均利润率为 8. 2% ,而电影院线产业在 2015 年前三个季度的平均利润率为 7. 29% ,略低于产业平均水平。位于院线榜首的万达院线在 2015 年前三个季度的平均利润率为 24. 29% ,几乎是电影院线产业平均利润率的 3. 5 倍。而在 2014 年票房排名第三的大地院线的利润率为 8. 31% ,仅略高于平均水平①。这说明电影院线行业各企业之间利润率水平差异还是较大,没有形成一定规模,行业总体利润率有待提高。

(二)技术进步速度

随着各院线企业积极的进行技术改进,引进先进设备和系统,截止 2015 年底,全国近 80% 的银幕可以放映 3D 影片,巨幕数量超过 350 块。中国大陆地区 IMAX 银幕数量达到 282 块。截止 2015 年 10 月,已有 27 个省 ( 市、区) 的 56 个城市建设了近百家中国巨幕影厅。通过 RealD6FL 影厅认证的影厅数量已经达到 210 个②。各院线彼此竞争激烈,想以此来获得更多市场竞争优势,这在一定程度上激励各企业加强技术进步,也由此获得了创新利润。

(三)规模经济实现程度

在电影院线行业中,院线的票房市场份额是反映其规模经济程度的有效数据。从我国近三年的市场份额中可以看出,其市场集中度呈下降趋势,并且总体不到 40% ,远远不足以形成规模效应,而是形成了以万达院线为首的 “一超多强”的格局,相比美国前四家占比 61% 和欧洲前两家占比 50% 来说还有很大差距。

五、产业组织政策建议

(一)提高资源配置效率

资源配置效率受市场集中度、进入壁垒、技术进步等因素的影响。通过上文的分析得知我国电影院线的市场集中度水平呈下降趋势,这在一定程度上影响了资源配置效率的提高,因此要大力提高该产业的市场集中度。2002 年我国院线制改革以来,该产业处于上升发展时期,尚不成熟,不能完全交由市场调节,需要政府的管理和引导,要发挥政府优化资源配置的财政政策职能,降低交易成本。

(二) 继续提供技术支持

在垄断竞争市场中,各企业加强技术进步,提高自身的竞争力和市场份额,但这样的力度是远远不够的,需要政府引进外资和先进技术。当前我国宏观经济下行压力增大,需要更多类似 “互联网 + ③”的政策来推动电影产业技术进步、效率提升和组织变革 。这样一来,不仅能促进万达院线这样的龙头企业的创新利润的增加,更为中小企业的发展提供了技术动力支持。

(三)提高行业的规模经济性

鼓励并购,支持更多的企业进行纵向一体化的行动,让越来越多的电影形成制作、发行、放映的一体化,将大大降低交易成本,提高效率。鼓励大企业兼并或收购实力弱小的企业,带动其发展,通过院线之间的兼并整合,未来院线的数量适当减少的同时规模扩大,形成一定的品牌效应,生产要素向大企业集中,最终形成 5—10 家院线控制全国电影放映的产业规模,形成规模效应,也会提高该产业的资源配置效率 。同时,院线也可以通过增加放映场次来扩大总收益,提高银幕利用率,节省成本,提高效益 。

六、结语

在整个电影产业链中,制作、发行、上映三者与我们生活联系最密切的就是上映环节,因为院线的公映才让更多观众看到好的电影作品,接受文化熏陶。通过很多数据分析研究,我们得知近年来我国电影院线行业处在一个垄断竞争的局面,正是这样的市场结构让很多企业采取提高自己竞争优势和扩大规模的市场行为,不仅是万达这样的大型企业,还有更多的中小企业也在提升自己的能力,所以也更加降低了该行业的市场集中度,这样的行为虽然促进了市场的竞争,有效的遏制了垄断的发生,但是影响了该行业的规模经济性,一定程度上影响了资源配置效率的优化,进而不利于提高市场绩效。所以在该行业蓬勃发展尚未成熟时期,不仅是各个企业自我的提升,更需要政府出台相应的政策大力扶持该产业的发展。

(一)产业概况

我国的 “院线制”于 2001 年起在国家行政引导下起步,我国影院数量达到 6484 家,2012—2015 年复合增速 21% ; 银幕数量达 32487 块,2012—2015 年复合增速为 35% ; 2015 年城市院线数也从 2002 年的 30 家增长到 49 家。

我国目前存在的电影院线形式主要有三种: 第一种是影院投资公司; 第二种是连锁影院管理公司; 第三种是影院加盟为主的院线公司 ,本文侧重以第三种影院类型为主要研究对象。

(二)产业属性

1.市场需求弹性。我国电影院线产业自 2002 年国家出台相关院线整合政策后一直处于蓬勃发展时期,尽管是非耐用消费品,但是需求价格弹性波动较大,仍会受到影响。当电影票价降低时,仍会吸引更多消费者前来观影。当该产业逐渐发展成熟时,需求弹性的影响才会有所下降。

2.市场需求增长率。市场需求的增加对产业结构的发展方向影响是不确定的,一方面市场需求的扩张会带给潜在企业进入市场的机会,导致产业内出现新企业,占据一定的市场份额,使不成规模的小厂商扩大规模的同时提高经济效益,从而有机会参与大企业之间的竞争,导致市场集中度的下降; 另一方面,市场需求的扩张会刺激原有企业扩大规模获取更多利益,并且原有企业的规模本身大于新进入企业,具有一定优势甚至会利用机会排挤中小企业占据更多的市场份额,进而提高市场集中度,不利于行业向竞争型发展。

3.产品的短期成本结构。院线的短期成本结构和院线形式有很大关系。本文主要研究的加盟式院线,是服务商而非运营商,所以前期投入资本相对较少。但也需要保证足够的客流量才能挽回成本,长期经营下去。

二、市场结构分析

(一)市场集中度

1.市场集中度指数 ( CRn) 。

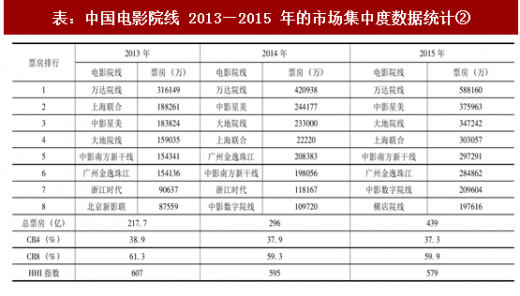

由表 1 的 CRn 指数和相关数据 ( 见表 2)分析得知:

表:以 CR4、CR8 为基准的市场结构分类

表:中国电影院线 2013—2015 年的市场集中度数据统计②

我国电影院线行业市场集中度属于高度集中状态下的低集中寡占型,CR4 均值为 38. 03% ,CR8 均值为 60. 17% ,远远超过竞争型水平,说明该行业具有垄断型的市场结构。

纵观三年的数据 ( 见表 2),我们可以发现 CR4 和 CR8 均呈现稳中有降的态势,但是降幅较小,表明随着我国该行业的市场性改革,垄断趋势有所下降。但是全国票房收入是不断提高的,说明随着经济发展水平的提高,消费者更加注重精神消费,加之我国电影市场总体规模不大,进入壁垒较低,市场竞争也不断增强,加快了电影院线行业的发展。

(二)产品差别化

电影作为非耐用消费品,产品差别化是企业获得竞争优势的有效手段,产品差别化越强,同类产品的替代可能性越小,越有利于厂商占领和操纵市场 。

1.产品的物理性差异。在电影院线初期蓬勃发展阶段,有些放映技术只有大型院线具备。消费者想观看科技要求较高的电影只能去万达等大型院线。

2.销售的地理位置差异。电影院线行业受地理位置的影响较大,消费者一般会选择就近观影,周末在商场逛街休息之余看场电影,一般会选择商场里面或者离商场最近的影院而不可能为了影院品牌而周折,所以,选择合适的地理位置是影院提高自身竞争力的关键性因素,一般会选择在人口密集,流动性较大的商场附近。

(三)进入与退出壁垒

1.进入壁垒。一是规模经济壁垒: 从上文表格数据中可以看出,近几年除了万达院线保持市场份额第一之外,之后九位排名一直变化,随着电影行业市场化的不断提高,具有相同或相类似规模的院线企业数量众多,各院线拥有的影院数量相差不大,企业之间的竞争加强,市场集中度下降,逐渐有更多的小企业加入,这也说明规模经济效应不够显著,缺乏竞争力的小企业容易进入市场并迅速成长。二是产品差别壁垒: 从近年来的发展情况看,影片排片和附带性服务同质化现象严重,消费者并没有明确的品牌忠诚度,所以这类壁垒主要体现在影院放映设备和地理位置上。三是政策法律壁垒: 根据 《电影企业经营资格准入暂行规定》,以参股形式投资现有院线公司的,参股单位须在三年内投资不少于 3000 万元人民币,用于本院线中电影院的新建、改造; 以控股形式投资现有院线公司的,控股单位须在三年内投资不少于 4000 万元人民币,用于本院线中电影院的新建、改造; 单独组建省内或全国电影院线公司的,组建单位须在三年内投资不少于 5000 万元人民币用于本院线中电影院的新建、改造 。这样看来,虽然院线企业的融资方式多样化,但对于影院规模和资本量还是有一定要求的。

2.退出壁垒。当电影院线企业退出这一行业时,不得不放弃之前的电影放映设备和场地,这些配套设施的专用性较高,价值不能完全被收回甚至被搁置,它们所造成的损失就是该行业的沉淀成本,一定程度上构成了电影院线企业的退出障碍,形成一定程度的退出壁垒。

三、市场行为分析

在 SCP 框架中,市场结构决定了市场行为。垄断竞争型的产业结构决定了它的市场行为要帮助企业有利竞争,扩大市场份额。

(一)策略性定价行为

1.价格歧视行为。在电影院线产业中,存在三个级别的价格歧视。由中国电影发行放映协会倡议推出的 “中国电影一卡通”让观众不仅可以在全国范围内影院刷卡购票还可以享受购买纪念品等诸多优惠 。并且,厂商根据产品的购买数量设定不同的价格。这种定价方式实际上形成了一种数量折扣。例如,在比较多的人进行观影的时候可以进行团购或者购买家庭套票,类似于 “薄利多销”的营销方式。此外,厂商也会针对不同顾客群体或产品的不同市场制定不同价格。针对学生和老人推出半价的活动,针对上班族自 2006 年实行 “周二半价日” 活动也为各大院线积累了人气 。

参考观研天下发布《2018-2023年中国电影院线行业市场发展动向调查与投资前景趋势研究报告》

2.非线性定价行为。一般影院除了售票还会考虑到电影的周边服务,比如提供 3D 眼镜、饮品、小吃等。将这些周边产品和电影票结合起来组合定价,会在一定程度上刺激消费者的潜在消费意愿。

(二)广告行为

电影院线属于垄断竞争型产业,广告通过提高产品差别化程度成为一种进攻型策略。并且电影本身是经验型消费品,广告密度较大,具有行业特色。电影广告作为劝诱性广告,能够在很大程度上改变顾客的偏好,降低需求价格弹性,扩大院线的市场份额,同时也可以利用其网络外部性的特征进行网上宣传,提高其市场竞争力。

目前市场上已有的广告宣传方式包括自制宣传片、与电商合作、户外室内的共同宣传、建立自己的品牌,独树一帜,提高知名度等。

(三)技术进步行为

早在 2010 年初,风靡全球的 《阿凡达》让 IMAX 巨幕电影进入中国观众的视野。《阿凡达》在全国 14 个 IMAX 影院的票房收入超过 1. 6 亿元,占该片中国内地总票房的 11% ,其中北京 UME 华星影城 IMAX 单银幕票房就高达两千多万元①。据了解,2015 年院线放映出现新技术,如 4K 数字放映将逐渐成为中国影院新的竞争点、数字化时代的放映新技术—TMS、杜比全景声等 。

(四)并购行为

1.横向一体化。以行业领头企业———万达院线为例。2012 年 5 月 21 日,大连万达集团股份有限公司与全球排名第二的美国 AMC 影视公司签署并购协议,此举使万达集团成为全球最大的影院运营商。2015 年 6 月,又并购了澳洲第二大院线。万达旨在通过这样的海外并购来谋求国际市场,获得规模效应。而在我国电影院线今后发展过程中,势必需要一个龙头企业的带领 。

2.纵向一体化是企业在两个可能的方向上扩展现有经营业务的一种发展战略。纵向一体化虽然在规模效益上不如横向一体化,但是在提升企业内部资源配置效率、创造市场力量、提高技术效率、确保影片供应、防止发行中止等方面有着较大优势,最重要的是能够降低交易成本。

在由制片、发行、放映三个领域组成的电影产业中,企业的纵向一体化已经成为一种趋势,这一趋势对电影产业的整体竞争水平的影响也是极大的。纵向一体化作为电影产业的发展趋势是由电影产业运行规律所决定的,并且深远影响电影产业的竞争方式,将竞争的核心转换到影片质量的竞争上来 。

四、市场绩效分析

(一)资源配置效率

电影院线产业是文化传媒领域的重要组成部分,2015 年前三个季度我国文化传媒领域的平均利润率为 8. 2% ,而电影院线产业在 2015 年前三个季度的平均利润率为 7. 29% ,略低于产业平均水平。位于院线榜首的万达院线在 2015 年前三个季度的平均利润率为 24. 29% ,几乎是电影院线产业平均利润率的 3. 5 倍。而在 2014 年票房排名第三的大地院线的利润率为 8. 31% ,仅略高于平均水平①。这说明电影院线行业各企业之间利润率水平差异还是较大,没有形成一定规模,行业总体利润率有待提高。

(二)技术进步速度

随着各院线企业积极的进行技术改进,引进先进设备和系统,截止 2015 年底,全国近 80% 的银幕可以放映 3D 影片,巨幕数量超过 350 块。中国大陆地区 IMAX 银幕数量达到 282 块。截止 2015 年 10 月,已有 27 个省 ( 市、区) 的 56 个城市建设了近百家中国巨幕影厅。通过 RealD6FL 影厅认证的影厅数量已经达到 210 个②。各院线彼此竞争激烈,想以此来获得更多市场竞争优势,这在一定程度上激励各企业加强技术进步,也由此获得了创新利润。

(三)规模经济实现程度

在电影院线行业中,院线的票房市场份额是反映其规模经济程度的有效数据。从我国近三年的市场份额中可以看出,其市场集中度呈下降趋势,并且总体不到 40% ,远远不足以形成规模效应,而是形成了以万达院线为首的 “一超多强”的格局,相比美国前四家占比 61% 和欧洲前两家占比 50% 来说还有很大差距。

五、产业组织政策建议

(一)提高资源配置效率

资源配置效率受市场集中度、进入壁垒、技术进步等因素的影响。通过上文的分析得知我国电影院线的市场集中度水平呈下降趋势,这在一定程度上影响了资源配置效率的提高,因此要大力提高该产业的市场集中度。2002 年我国院线制改革以来,该产业处于上升发展时期,尚不成熟,不能完全交由市场调节,需要政府的管理和引导,要发挥政府优化资源配置的财政政策职能,降低交易成本。

(二) 继续提供技术支持

在垄断竞争市场中,各企业加强技术进步,提高自身的竞争力和市场份额,但这样的力度是远远不够的,需要政府引进外资和先进技术。当前我国宏观经济下行压力增大,需要更多类似 “互联网 + ③”的政策来推动电影产业技术进步、效率提升和组织变革 。这样一来,不仅能促进万达院线这样的龙头企业的创新利润的增加,更为中小企业的发展提供了技术动力支持。

(三)提高行业的规模经济性

鼓励并购,支持更多的企业进行纵向一体化的行动,让越来越多的电影形成制作、发行、放映的一体化,将大大降低交易成本,提高效率。鼓励大企业兼并或收购实力弱小的企业,带动其发展,通过院线之间的兼并整合,未来院线的数量适当减少的同时规模扩大,形成一定的品牌效应,生产要素向大企业集中,最终形成 5—10 家院线控制全国电影放映的产业规模,形成规模效应,也会提高该产业的资源配置效率 。同时,院线也可以通过增加放映场次来扩大总收益,提高银幕利用率,节省成本,提高效益 。

六、结语

在整个电影产业链中,制作、发行、上映三者与我们生活联系最密切的就是上映环节,因为院线的公映才让更多观众看到好的电影作品,接受文化熏陶。通过很多数据分析研究,我们得知近年来我国电影院线行业处在一个垄断竞争的局面,正是这样的市场结构让很多企业采取提高自己竞争优势和扩大规模的市场行为,不仅是万达这样的大型企业,还有更多的中小企业也在提升自己的能力,所以也更加降低了该行业的市场集中度,这样的行为虽然促进了市场的竞争,有效的遏制了垄断的发生,但是影响了该行业的规模经济性,一定程度上影响了资源配置效率的优化,进而不利于提高市场绩效。所以在该行业蓬勃发展尚未成熟时期,不仅是各个企业自我的提升,更需要政府出台相应的政策大力扶持该产业的发展。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。