1、风电设备大型化趋势显现

由于企业越发重视全周期的购买、运维成本,追求更高的发电效率,因此各大厂商不断升级风电设备,大型化趋势日益显现。2016 年丹麦风电机叶片制造商 LM 研制出世界上最长的 90 米风电叶片,同年年底 Vestas 与日本三菱重工的合资企业 MHI Vestas 将风机最大功率升级至 9MW。

图表:风机变化趋势

资料来源:观研天下整理

2、度电成本不断下移,风电市场化时代将至

国际可再生能源机构 2018 年 1 月发布的报告显示,全球陆上风电度电成本区间已经明显低于全球的化石能源,平均成本逐渐接近水电,达到 6 美分/千瓦时。国际可再生能源署预测由于技术进步等原因,2020 年陆上风电的平均度电成本或将下降至 5 美分/千瓦时。

图表:2017 年各种能源度电成本比较(美元/千瓦时)

资料来源:观研天下整理

随着度电成本不断下降,风电市场化将成必然趋势。得益于市场机制的引入,欧洲风电发展进入新阶段,截止至 2017 年底,英国、德国、丹麦等国已采取竞拍定价的模式决定风电上网电价。根据全球风能理事会报告,在摩洛哥、印度、墨西哥和加拿大,2017 年风电价格在 0.03 美元/kwh 左右,其中墨西哥最新的招标价格更是达到 0.02 美元/kwh。此前德国第四轮陆上风电项目平均投标价为 0.0462 美元/kwh。同时,德国海上风电项目招标中出现了全球首个“无需补贴”的海上风电项目。全球陆上和海上风电招标价格日益下降,风电的度电成本越来越具有竞争力。

3、整合并购浪潮推动竞争升级

图表:2016-2017 年全球重大并购事件一览

资料来源:观研天下整理

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

风电行业已经进入成熟期,累计装机增速逐步放缓。企业倾向于通过上下游整合、行业内并购等方式,实现资源优化配置、提高市占率和企业效率,进而提升盈利能力。由此,行业内掀起了风电企业纵向、横向一体化的并购浪潮。近年影响较大的事件是西门子在 2017 年收购了第四的歌美飒,从 2016 年的市场份额占比第七一跃跻身成为全球最大风电整机商。

4、海上风电与分散式风电开拓新的增长点

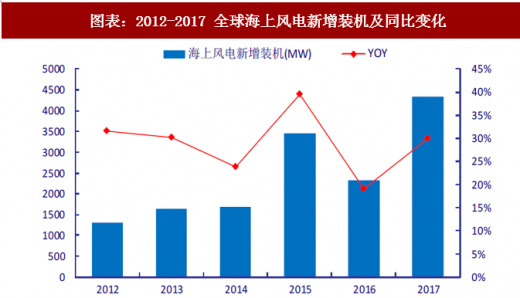

海上风电具有发电效率高、不占土地面积等优势,分散式风电则具有稳定性强、效率高等特点。在全球整体新增装机持续低迷的情况下,海上新增装机 2017 年实现强劲增长,增速高达 87%。据全球商业咨询公司 FTI 预测,海上风电装机从 2018 至 2027 年或将增长 6.8GW,年均复合增长率达 10%。而分散式风电在欧美等国家也已具有一定的发展规模,其中以丹麦、德国和美国为主。海上风电与分散式风电有望成为风电行业未来重要的增长点。

图表:2012-2017 全球海上风电新增装机及同比变化

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。