一、供应商的议价能力

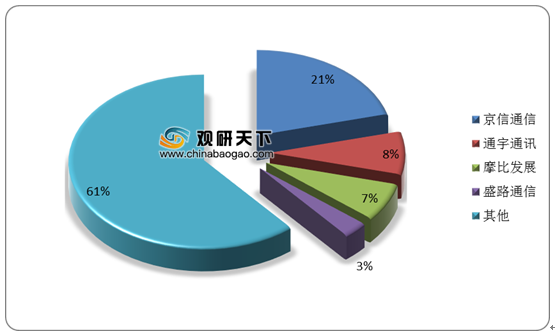

供应商议价能力,指的是现有企业向供应商购买原料时,供应商争取获得较好价格的能力。5G行业的主要供应商为射频、天线、PCB等零部件生产商及系统提供商,其中基站天线领域市场竞争激烈,但关键技术基本上被国外企业所垄断,国内只有京信通信、通宇通讯、摩比发展等少数几家企业具有一定研发实力、较大产能规模、具备国际竞争力。同时,我国射频前端市场主要由Skyworks、Corvo、Broadcom和Murata四家巨头所占据,国内厂商正加速追赶。因此,我国5G行业整体供应商议价能力较强。

二、购买者的议价能力

目前,我国5G行业应用领域广泛,购买者数量众多,比如车联网、云游戏、超高清视频、工业互联网、消费电子等,这类企业购买数量较大,因此议价能力较弱。

三、新进入者的威胁

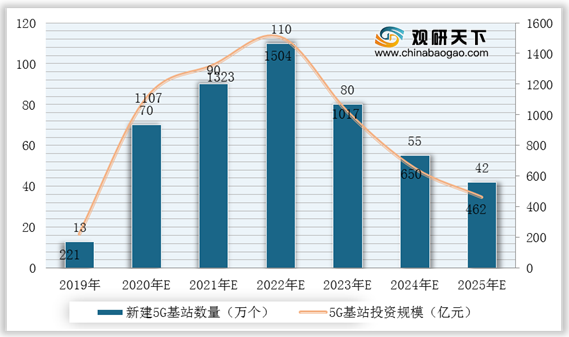

5G基站是5G网络的核心设备,提供无线覆盖,实现有线通信网络与无线终端之间的无线信号传输,在技术标准中5G网络的基站密度将更高。因此,对于新进入者而言我国5G行业技术、资金壁垒较高,而且5G基站投资规模与5G基站建设数量呈周期性变化,所以潜在进入者所带来的威胁较小。

四、替代品的威胁

我国5G行业替代品主要是4G、3G等,但是由于5G行业应用范围更广,实用性不断增强,所以替代关系并不明显。因此,5G替代品威胁较小。

| 技术指标 |

4G参考值 |

5G目标值 |

提升倍数 |

| 用户体验速率 |

10Mbps |

0.1-1Gbps |

10-100倍 |

| 峰值速率 |

1Gbps |

20Gbps |

20倍 |

| 流量密度 |

0.1Tbps/km2 |

10Tbps/km2 |

100倍 |

| 连接数密度 |

105/km2 |

106/km |

10倍 |

| 空口时延 |

10ms |

1ms |

0.1倍 |

| 移动性 |

350km/h |

500km/h |

1.43倍 |

| 能效 |

1倍 |

100倍提升 |

100倍 |

| 频谱效率 |

1倍 |

3-5倍提升 |

3-5倍 |

五、同业竞争者的竞争程度

由于5G还未实现商用推广,所以5G产业链不同产业链环节主要的竞争主体有所不同,但总体来看通信设备厂商、手机厂商以及三大运营商之间的竞争相对激烈。其中,华为、中兴、爱立信等企业在无线主设备和传输设备等环节具有明显的竞争优势;中国移动、中国联通和中国电信在5G通信运营环节竞争优势明显。而在用户环节方面,由于5G商未实现商用,所以不存在对用户的竞争,但是一旦实现商用,这部分环节竞争将更加激烈。

| 产业链环节 |

细分领域 |

主要竞争厂商 |

|

| 网络规划 |

前期技术研究及网络 |

宜春世纪、富春通信、国脉科技、杰赛科技、中通 |

|

| 建设规划 |

国脉、亿阳通信、世纪鼎利、三维通信、海格通信 |

||

| 无线主设备 |

核心网、BBU、RRU |

华为、中兴、爱立信、新诺基亚 |

|

| 芯片及模组 |

海思、中兴、MTK、大唐电信、晨讯 |

||

| 天线/天线振子 |

通宇通讯、摩比发展、京信通信、弗兰德、盛路通信、齐星铁塔、梅泰诺、飞荣达、宜通世纪、华为 |

||

| 射频器件 |

PCB/覆铜板 |

生益科技、沪电股份、深南电路 |

|

| 滤波器 |

东山精密、武汉凡谷、大富科技、舂兴精工、麦捷科技、信维通信、硕贝德、顺络电子 |

||

| 光模块/光器件 |

中际装备(苏州旭创)、广讯科技、天孚通信、昂纳科技、新易盛、博创科技、科信技术、太辰光、日海通讯 |

||

| 小基站 |

京信通讯、邦讯技术、三元达、超讯通信、日海通讯 |

||

| 传输设备 |

有线传输连接 |

中兴、华为、爱立信、新诺基亚、烽火通信 |

|

| 光纤光缆 |

中天科技、亨通光电、武汉长飞、烽火通信、杭州富通、通鼎互联、特发信息 |

||

| 系统集成 |

中通服、京信通信、三维通信、邦讯技术、宜通世纪、电信国脉、华星创业、奥维通信、三元达、立昂技术、迅联技术 |

||

| IT集成 |

亚信联创、东方国信、天源迪科、亿阳通信、初灵信息 |

||

| 增值业务 |

北纬通信、拓维信息、二六三、梦网荣信、创意信息 |

||

| 终端设备 |

芯片及终端配套等 |

麦捷科技、信维通信、华为、中兴、高通、联发科、台积 |

|

| 运营商 |

/ |

中国移动、中国联通、中国电信、鹏博士等 |

|

| 用户 |

/ |

/ |

|

相关行业分析报告参考《2021年中国5G市场分析报告-行业运营态势与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。