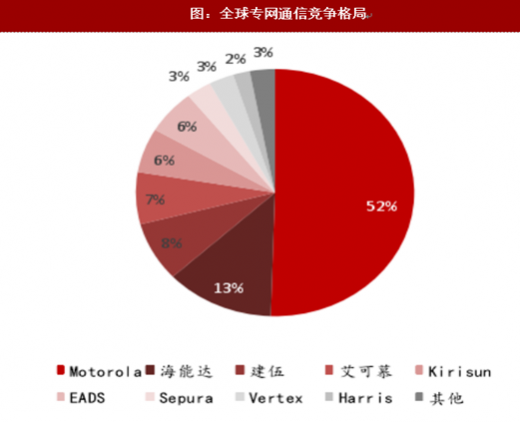

全球前五占据86%,高集中特征仍将持续

全球范围内,通信转网市场呈现高度集中格局。根据IMS的数据显示,全球市场中Motorola处于绝对领先地位,市场占有率达到52%;紧随其后,海能达、建伍、艾可慕、Kirisun市占率分别达到13%、8%、7%、6%,全球前五大厂商市占率之和约86%,市场高度集中。

基于前述分析内容,我们认为行业高集中的特征仍将持续,其内在逻辑在于:(1)专网通信设备制造存在较高的技术壁垒,并且由于各地区之间技术标准差异较大,单个厂商难以同时具备多种技术,技术大厂优势明显;(2)专网应用领域集中在公共安全,该领域资源主要集中在政府相关部门,龙头厂商与相关部门合作经验充足,充分掌握核心资源,构筑较高壁垒。

参考观研天下发布《2017-2022年中国专网通信产业竞争现状及十三五发展规划分析报告》

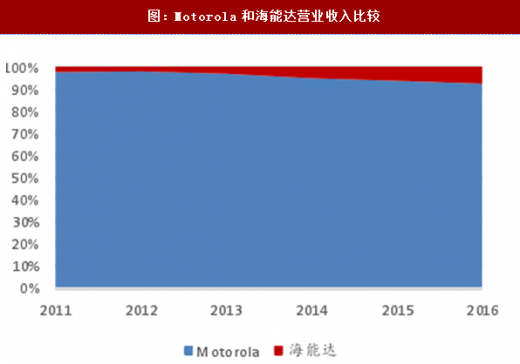

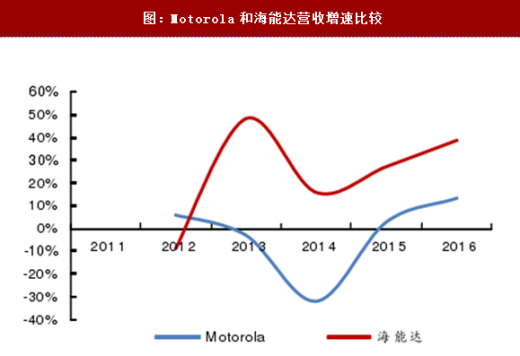

国内厂商保持高增速,赶超势头迅猛

Motorola作为专网通信绝对龙头,其业绩体量远高于其他厂商,截至2016年Motorola的营收规模约为国内第一厂商海能达的9倍。但从增速上看,Motorola近年增速不超过10%,而海能达均保持近20%的增速,呈现赶超之势。

海能达后起之势迅猛原因主要在于,Motorola主要市场在北美和欧洲,而海能达在欧洲频频发力,逐渐蚕食市场空间,且中国专网通信行业迅速崛起,而Motorola在中国的业务拓展并不顺利,加之2017年海能达收购全球排名第七的Sepura,海能达有望进一步提升市场份额,与巨头Motorola形成两足鼎立之势。

全球范围内,通信转网市场呈现高度集中格局。根据IMS的数据显示,全球市场中Motorola处于绝对领先地位,市场占有率达到52%;紧随其后,海能达、建伍、艾可慕、Kirisun市占率分别达到13%、8%、7%、6%,全球前五大厂商市占率之和约86%,市场高度集中。

图:全球专网通信竞争格局

参考观研天下发布《2017-2022年中国专网通信产业竞争现状及十三五发展规划分析报告》

国内厂商保持高增速,赶超势头迅猛

Motorola作为专网通信绝对龙头,其业绩体量远高于其他厂商,截至2016年Motorola的营收规模约为国内第一厂商海能达的9倍。但从增速上看,Motorola近年增速不超过10%,而海能达均保持近20%的增速,呈现赶超之势。

海能达后起之势迅猛原因主要在于,Motorola主要市场在北美和欧洲,而海能达在欧洲频频发力,逐渐蚕食市场空间,且中国专网通信行业迅速崛起,而Motorola在中国的业务拓展并不顺利,加之2017年海能达收购全球排名第七的Sepura,海能达有望进一步提升市场份额,与巨头Motorola形成两足鼎立之势。

图:Motorola和海能达营业收入比较

图:Motorola和海能达营收增速比较

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。