据 MVNO 战略咨询的公司 Nereo 估算,一般 MVNO 平均需要 4-6 年才能收回投资成本。从海外市场看,国外厂商 3-5 年进入盈利期。

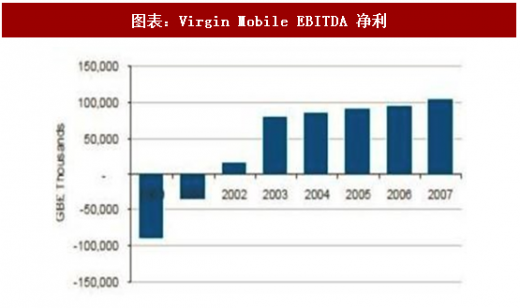

以欧洲市场为例,Virgin Mobile 算是品牌和客户运营较好的 MVNO,在 2000 年开始后的第三年 EBITDA 利润转正,之后的EBITDA 可以维持在 20%的水平。

参考观研天下发布《2018年中国移动通信基站行业分析报告-市场深度分析与投资前景预测》

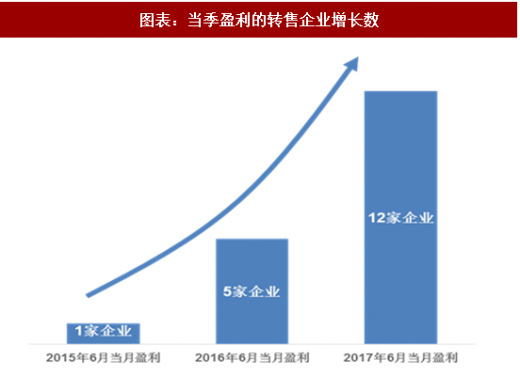

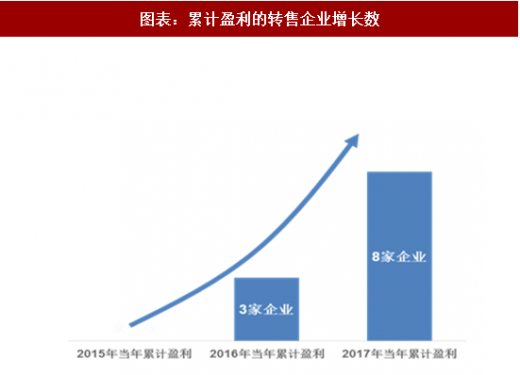

我国虚拟运营商试点牌照进入第四年,头部厂商进入盈利期:根据工信部发布的最新数据显示,2017 年 6 月,有 12 家转售企业实现了当季盈利(全成本口径,包括人员成本、系统开发成本等都纳入计算),相比去年增加 7 家企业;有 8 家企业实现了累计盈利,相比去年增加 5 家企业,行业盈利状况大为改善。这些转售企业在市场运营 3 年左右的时间,实现当季盈利乃至累积盈利,表现比较突出。其成功关键是严格控制成本,不片面追求用户规模,而是追求用户规模和用户价值的平衡,侧重低成本高效运营。在保持一定规模效应促进发展的同时,也要兼顾财务上可持续发展的能力。

以欧洲市场为例,Virgin Mobile 算是品牌和客户运营较好的 MVNO,在 2000 年开始后的第三年 EBITDA 利润转正,之后的EBITDA 可以维持在 20%的水平。

参考观研天下发布《2018年中国移动通信基站行业分析报告-市场深度分析与投资前景预测》

图表:Virgin Mobile EBITDA 毛利率

图表:Virgin Mobile EBITDA 净利

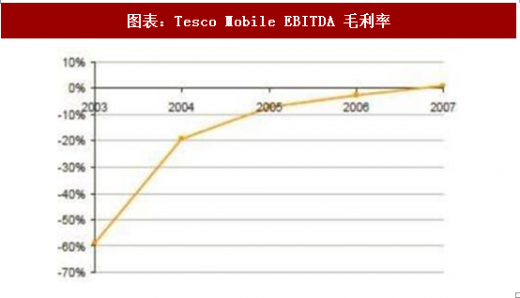

图表:Tesco Mobile EBITDA 毛利率

图表:Tesco Mobile EBITDA 净利

我国虚拟运营商试点牌照进入第四年,头部厂商进入盈利期:根据工信部发布的最新数据显示,2017 年 6 月,有 12 家转售企业实现了当季盈利(全成本口径,包括人员成本、系统开发成本等都纳入计算),相比去年增加 7 家企业;有 8 家企业实现了累计盈利,相比去年增加 5 家企业,行业盈利状况大为改善。这些转售企业在市场运营 3 年左右的时间,实现当季盈利乃至累积盈利,表现比较突出。其成功关键是严格控制成本,不片面追求用户规模,而是追求用户规模和用户价值的平衡,侧重低成本高效运营。在保持一定规模效应促进发展的同时,也要兼顾财务上可持续发展的能力。

图表:当季盈利的转售企业增长数

图表:累计盈利的转售企业增长数

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。