一、行业格局:竞争集中化不断加强

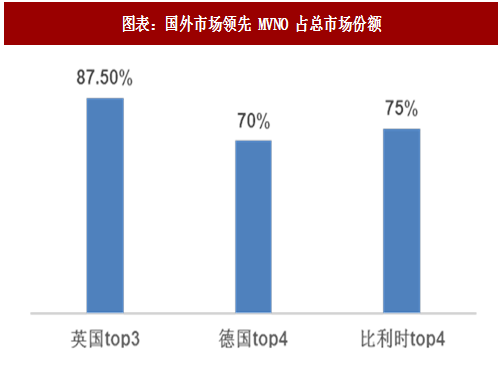

从国际经验来看,在成熟的移动虚拟运营市场中,马太效应凸显,即领先的 MVNO 更容易获得生存空间。欧洲英国、德国等国家在虚拟运营市场排名前几的 MVNO 拥有本国整体 MVNO 市场份额 70%以上。

近半年内,我国 42 家转售企业中行业前 10 的企业收入、用户占比均在 80%左右小幅浮动,保持相对稳定,自 2016 年底起,用户数排名前十的企业连续 7 个月保持稳定不变,集中化格局基本成型。在现有码号资源发放情况下,行业格局预计仍将会继续维持集中化趋势。

参考观研天下发布《2018年中国移动通信基站行业分析报告-市场深度分析与投资前景预测》

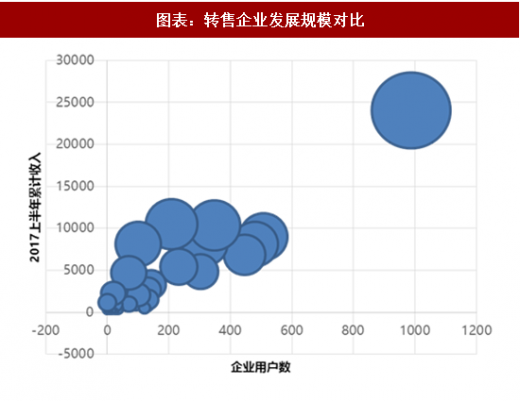

截止 2017 年 6 月底,排名前十位企业转售用户数占全部转售用户数的 77%。共有 20 家企业用户数超过 50 万,16 家转售企业用户超过 100 万,9 家超过 200 万,最大达到 1000 万左右,已实现群体突破。从单个企业来看,目前用户最大的虚拟运营商蜗牛移动经历两年半左右的发展时间即实现用户数突破 800 万户。从国际上看,单一品牌若在单个国家发展四五百万用户则规模相当可观不容小觑。国外拥有两三千万用户的移动虚拟运营商,一般是在多个国家发展用户,或者是在同一国家通过资本收购的方式收购多个虚拟运营品牌从而壮大了用户规模。从用户规模角度看,我国大型虚拟运营商已经在全球占据较为领先位置,这与我国市场容量较大密切相关。

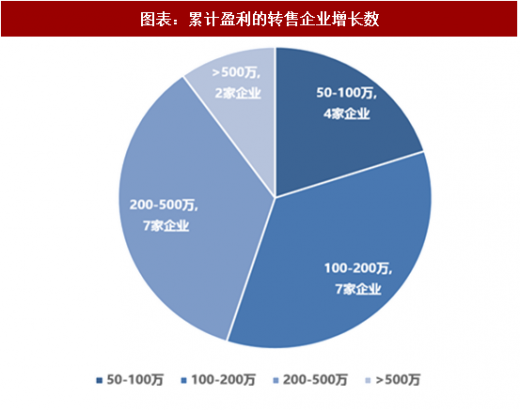

而相对于盈利来说,我国转售企业也在近期有了快速的增长。最大的蜗牛移动运营商 2017 年上半年累计收入达到 2.4 亿元,此外还有两家累计收入超过 1 亿元的企业,共有 9 家企业累计收入超过 5000 万元,在用户规模上分别排名 1、2、3、4、5、6、8、9、13 名。

目前行业内各企业之间用户数与累计收入差异化也非常明显,这主要归结于,一是各转售企业获得试点批文的时间不同,前后相差最大的达 1 年左右,目前排名前十位的转售企业均为首批或第二批获得转售试点批文企业,其放号时间及运营时间较长,运营经验逐渐丰富;二是各转售企业资源投入不同,发展用户较多的企业基本上财力、人员投入均较多,部分企业资金投入超过 1 亿元,人员投入超过 500 人。

移动转售用户净增份额是衡量转售企业竞争能力的更为重要的指标。2015 年,移动转售净增用户占全国净增移动用户比例达 48%; 2016 年,移动转售用户净增份额达 33%;2017 年 1-6 月达到 17%。考虑到三家基础电信企业各自的雄厚资源和几十万员工的实力,转售企业整体净增份额历史增长趋势明显,目前已进入平稳期。不过转售企业总体竞争能力仍然不可小觑。

此外,在 42 家企业当中,行业内部竞争同样十分激烈。截止 2016 年 11 月底,42 家获得试点批文的转售企业中,共 41 家企业正式放号。他们大部分属于通信产业链上游企业,基本处于所在行业龙头地位,使得我国移动转售业务发展起点很高。其中,拥有实体渠道、互联网和拥有行业应用背景的企业发展最好。其中拥有渠道背景的转售企业更能发挥自有优势,能更快的提升客户量与培养客户价值。这类型的转售企业的用户数量、增速一直处于领先地位,在用户排名前 11 位的企业中占 7 家。

二、实体渠道、互联网、行业应用背景企业表现突出

开通业务的转售企业大部分为通信产业链上下游企业,例如,通信终端销售企业、通信终端制造企业、信息内容/行业应用企业、互联网基础设施企业等,也包括航空、金融、服装等其他行业企业。这些企业基本都是所在行业的龙头企业,使得我国移动转售业务发展的起点比较高。从转售企业的品牌策略上看,现阶段转售企业以延伸品牌策略为主,采用全新品牌的属于少数。

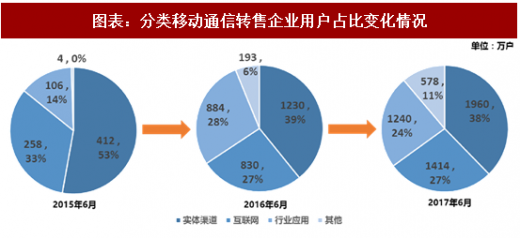

在排在前列的转售企业中,拥有实体渠道、互联网和行业应用背景的企业表现更为突出,尽管其他行业背景的企业用户占比正在逐步扩张,但这三个企业用户占比仍达到 89%。实体渠道背景的企业用户数从 2015 年的 412 万户增长至 2017 年的 1960 万户,但用户数占比从 53%下降为 38%。互联网企业近两年占比维持不变,但用户总数从 830 万户增加至 1414 万户。具有行业应用背景的企业占比先升后降,但两年内总体 10%的涨幅仍表现出相当可观的实力。

互联网背景企业用户增长放缓,更注重保持收入份额:互联网企业的转售用户数量次之,在用户排名前 11 位的有 2 家,领先企业用户达 400 万左右。这类企业一旦看清方向,投入坚决,部署较快,拓展有力。

终端制造背景企业、传统行业企业关注创收表现胜于用户扩张:拥有行业应用背景的转售企业用户增长也非常快,并没有局限在政企客户市场发展,在大众市场拓展力度也非常大,领先企业用户超 200 万。

从国际经验来看,在成熟的移动虚拟运营市场中,马太效应凸显,即领先的 MVNO 更容易获得生存空间。欧洲英国、德国等国家在虚拟运营市场排名前几的 MVNO 拥有本国整体 MVNO 市场份额 70%以上。

图表:国外市场领先 MVNO 占总市场份额

近半年内,我国 42 家转售企业中行业前 10 的企业收入、用户占比均在 80%左右小幅浮动,保持相对稳定,自 2016 年底起,用户数排名前十的企业连续 7 个月保持稳定不变,集中化格局基本成型。在现有码号资源发放情况下,行业格局预计仍将会继续维持集中化趋势。

图表:转售企业发展规模对比

图表:累计盈利的转售企业增长数

参考观研天下发布《2018年中国移动通信基站行业分析报告-市场深度分析与投资前景预测》

截止 2017 年 6 月底,排名前十位企业转售用户数占全部转售用户数的 77%。共有 20 家企业用户数超过 50 万,16 家转售企业用户超过 100 万,9 家超过 200 万,最大达到 1000 万左右,已实现群体突破。从单个企业来看,目前用户最大的虚拟运营商蜗牛移动经历两年半左右的发展时间即实现用户数突破 800 万户。从国际上看,单一品牌若在单个国家发展四五百万用户则规模相当可观不容小觑。国外拥有两三千万用户的移动虚拟运营商,一般是在多个国家发展用户,或者是在同一国家通过资本收购的方式收购多个虚拟运营品牌从而壮大了用户规模。从用户规模角度看,我国大型虚拟运营商已经在全球占据较为领先位置,这与我国市场容量较大密切相关。

图表:移动通信转售企业用户数(截止 2017 年 6 月)

而相对于盈利来说,我国转售企业也在近期有了快速的增长。最大的蜗牛移动运营商 2017 年上半年累计收入达到 2.4 亿元,此外还有两家累计收入超过 1 亿元的企业,共有 9 家企业累计收入超过 5000 万元,在用户规模上分别排名 1、2、3、4、5、6、8、9、13 名。

图表:移动通信转售企业 2017 年上半年累计收入

移动转售用户净增份额是衡量转售企业竞争能力的更为重要的指标。2015 年,移动转售净增用户占全国净增移动用户比例达 48%; 2016 年,移动转售用户净增份额达 33%;2017 年 1-6 月达到 17%。考虑到三家基础电信企业各自的雄厚资源和几十万员工的实力,转售企业整体净增份额历史增长趋势明显,目前已进入平稳期。不过转售企业总体竞争能力仍然不可小觑。

此外,在 42 家企业当中,行业内部竞争同样十分激烈。截止 2016 年 11 月底,42 家获得试点批文的转售企业中,共 41 家企业正式放号。他们大部分属于通信产业链上游企业,基本处于所在行业龙头地位,使得我国移动转售业务发展起点很高。其中,拥有实体渠道、互联网和拥有行业应用背景的企业发展最好。其中拥有渠道背景的转售企业更能发挥自有优势,能更快的提升客户量与培养客户价值。这类型的转售企业的用户数量、增速一直处于领先地位,在用户排名前 11 位的企业中占 7 家。

图表:移动转售企业总览

二、实体渠道、互联网、行业应用背景企业表现突出

开通业务的转售企业大部分为通信产业链上下游企业,例如,通信终端销售企业、通信终端制造企业、信息内容/行业应用企业、互联网基础设施企业等,也包括航空、金融、服装等其他行业企业。这些企业基本都是所在行业的龙头企业,使得我国移动转售业务发展的起点比较高。从转售企业的品牌策略上看,现阶段转售企业以延伸品牌策略为主,采用全新品牌的属于少数。

在排在前列的转售企业中,拥有实体渠道、互联网和行业应用背景的企业表现更为突出,尽管其他行业背景的企业用户占比正在逐步扩张,但这三个企业用户占比仍达到 89%。实体渠道背景的企业用户数从 2015 年的 412 万户增长至 2017 年的 1960 万户,但用户数占比从 53%下降为 38%。互联网企业近两年占比维持不变,但用户总数从 830 万户增加至 1414 万户。具有行业应用背景的企业占比先升后降,但两年内总体 10%的涨幅仍表现出相当可观的实力。

图表:分类移动通信转售企业用户占比变化情况

互联网背景企业用户增长放缓,更注重保持收入份额:互联网企业的转售用户数量次之,在用户排名前 11 位的有 2 家,领先企业用户达 400 万左右。这类企业一旦看清方向,投入坚决,部署较快,拓展有力。

终端制造背景企业、传统行业企业关注创收表现胜于用户扩张:拥有行业应用背景的转售企业用户增长也非常快,并没有局限在政企客户市场发展,在大众市场拓展力度也非常大,领先企业用户超 200 万。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。