在移动转售业务中,基础运营商把控着数据流量的网络设备及服务的根本,、具有极大的议价能力。但由于移动用户的市场已经成熟,其重点在存量市场而非增量市场时,移动用户的多样化需求也对运营商的差异化服务提出更多的要求。当传统运营商难以顾及所有的细分市场要求时,MVNO 其灵活创新的优势更凸显出来。因此,基础运营商与 MVNO 由最初的竞争者转向为战略合作者也水到渠成。

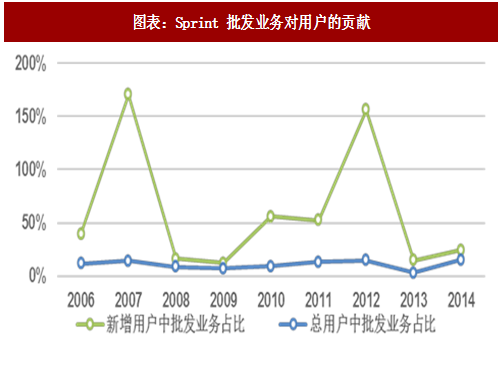

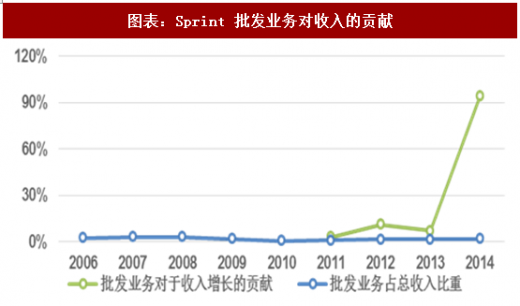

以美国市场为例,作为美国市场排名第三的移动运营商,Sprint 无论是市场份额还是财务状况,都与 Verizon Wireless 和 AT&T 存在较大差距。在这种背景下,加强与 MVNO 的合作,成为 Sprint 业务发展的一个重要手段。

Sprint 对 MVNO 有很大的开放度,允许 MVNO 使用其 4G 网络,对手机销售的限制也比较有限。在合作中,Sprint 仅对 MVNO 能够销售的手机进行一些限制。当 Sprint 为某一款手机进行了大量的广告投入时,Sprint 需要在一定时间内禁止 MVNO 销售这款手机,以保证自己的投资回报。但采取这种排他性做法的时间通常非常短。

为了更好地与 MVNO 合作,Sprint 于 2012 年 7 月,推出了名为 “Single Source Enablement”的一揽子解决方案,承诺向 MVNO 合作伙伴提供从后台的系统、流程,到客户服务乃至终端的仓储分销等一系列的“交钥匙”服务,使任何企业都能够成为 MVNO 运营商,并能没有后顾之忧的专心发展客户。在此策略驱动之下,Sprint 在 2013 年 3 月又进一步推出名为“Custom Branded Device Program”的计划,帮助 MVNO 对智能手机进行定制。

参考观研天下发布《2018年中国移动通信连锁行业分析报告-市场深度调研与投资前景预测》

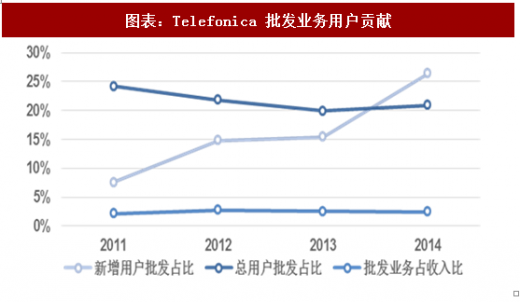

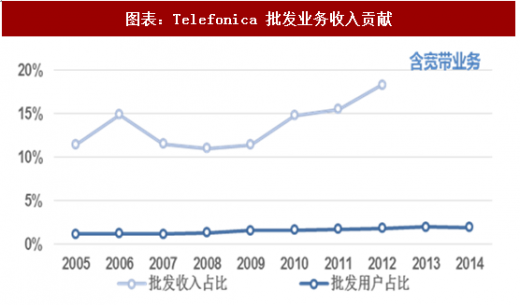

西班牙电信 Telefonica 同样也是一个典型案例。自从 2011 年开展虚商业务以来,其用户量和收入均有明显增长。

在国内当前已经十分成熟的运营商市场中,随着 4G 的普及,移动通信业务资费水平急剧下降。在此基础上,基础运营商各自的差异化是越来越大的挑战和机遇。在寡头竞争体系当中,客户群体的增长必然与竞争对手所实施的竞争策略相关联。当移动通信业务成为一个纯粹的关于市场份额的游戏时,因为市场饱和而导致更剧烈的竞争将使成熟的基础运营商(MNOs)各自面临市场份额的被侵蚀。因此,合适的批发打包的模式对于基础运营商来说是在市场饱和下维持增长的另一条可行之路。

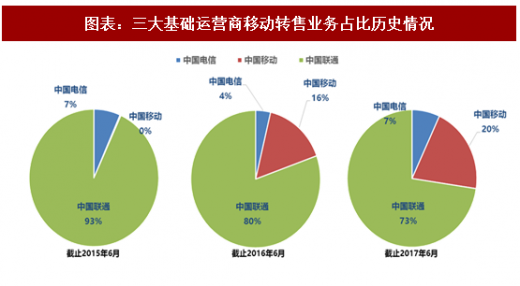

国内三大基础运营商中,中国联通在移动转售业务用户发展速度最快,尽管市场份额占比从 2015 年的 93%下降为 73%,但在三大运营商中仍然遥遥领先。目前,中国联通虚拟运营商合作伙伴遍布通信连锁、互联网、金融、制造、航空等多个领域,是国内与 MVNO 合作最多的基础运营商,用户发展迅速,整体市场逐步形成规模效应,成为移动转售业务业务发展最大赢家。

以美国市场为例,作为美国市场排名第三的移动运营商,Sprint 无论是市场份额还是财务状况,都与 Verizon Wireless 和 AT&T 存在较大差距。在这种背景下,加强与 MVNO 的合作,成为 Sprint 业务发展的一个重要手段。

Sprint 对 MVNO 有很大的开放度,允许 MVNO 使用其 4G 网络,对手机销售的限制也比较有限。在合作中,Sprint 仅对 MVNO 能够销售的手机进行一些限制。当 Sprint 为某一款手机进行了大量的广告投入时,Sprint 需要在一定时间内禁止 MVNO 销售这款手机,以保证自己的投资回报。但采取这种排他性做法的时间通常非常短。

为了更好地与 MVNO 合作,Sprint 于 2012 年 7 月,推出了名为 “Single Source Enablement”的一揽子解决方案,承诺向 MVNO 合作伙伴提供从后台的系统、流程,到客户服务乃至终端的仓储分销等一系列的“交钥匙”服务,使任何企业都能够成为 MVNO 运营商,并能没有后顾之忧的专心发展客户。在此策略驱动之下,Sprint 在 2013 年 3 月又进一步推出名为“Custom Branded Device Program”的计划,帮助 MVNO 对智能手机进行定制。

图表:Sprint 批发业务对用户的贡献

图表:Sprint 批发业务对收入的贡献

参考观研天下发布《2018年中国移动通信连锁行业分析报告-市场深度调研与投资前景预测》

西班牙电信 Telefonica 同样也是一个典型案例。自从 2011 年开展虚商业务以来,其用户量和收入均有明显增长。

图表:Telefonica 批发业务用户贡献

图表:Telefonica 批发业务收入贡献

在国内当前已经十分成熟的运营商市场中,随着 4G 的普及,移动通信业务资费水平急剧下降。在此基础上,基础运营商各自的差异化是越来越大的挑战和机遇。在寡头竞争体系当中,客户群体的增长必然与竞争对手所实施的竞争策略相关联。当移动通信业务成为一个纯粹的关于市场份额的游戏时,因为市场饱和而导致更剧烈的竞争将使成熟的基础运营商(MNOs)各自面临市场份额的被侵蚀。因此,合适的批发打包的模式对于基础运营商来说是在市场饱和下维持增长的另一条可行之路。

国内三大基础运营商中,中国联通在移动转售业务用户发展速度最快,尽管市场份额占比从 2015 年的 93%下降为 73%,但在三大运营商中仍然遥遥领先。目前,中国联通虚拟运营商合作伙伴遍布通信连锁、互联网、金融、制造、航空等多个领域,是国内与 MVNO 合作最多的基础运营商,用户发展迅速,整体市场逐步形成规模效应,成为移动转售业务业务发展最大赢家。

图表:三大基础运营商移动转售业务占比历史情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。