(一)市场地位

1、终端设备制造商覆盖情况

公司的高频覆铜板主要用于制作 PCB 电路板并最终广泛应用于基站天线等领域。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

2015 年11 月份,根据显示:2014 年,全球用户采购的移动通信基站天线总数量约467 万副,其中连续四年全球一级供应商共三家:京信通信、康普、德国凯瑟琳,三家发货共189 万副,占比40%。

目前,在全球移动通信基站天线发货量前十的供应商中,中英科技已经获得了康普等国外公司的认证并向其PCB 加工厂供货;在国内主要基站天线生产商中,公司产品已通过华为、京信通信、通宇通讯、虹信通信等四家公司的认证或测试,并进入其上游PCB 厂的采购名录。

2、市场占有率

根据统计,2011 至2015 年全球刚性覆铜板市场规模如下:

根据分类,高频覆铜板属于刚性覆铜板中的特殊覆铜板类。2015年,全球刚性覆铜板市场总产值为92.99 亿美元,而特殊覆铜板市场总产值为16.46 亿美元。公司2015 年高频覆铜板的销售额0.80 亿人民币,占上述特殊覆铜板市场总产值的0.75%4。2015 年,高频覆铜板全球龙头企业罗杰斯的同类产品的销售收入为2.68 亿美元,占特殊覆铜板市场总产值的16.28%。中英科技经过多年的发展已经在高频覆铜板领域取得了较大的进步,2014 年至2016 年年复合销售收入增长率为13.97%。目前,公司已成为全球主要的基站天线用高频覆铜板细分市场研发、生产商,具备了参与国际市场竞争的能力,产品成功应用于罗森伯格、康普、京信通信等国际知名高频通讯设备生产商的终端产品。公司的主要客户有京信通信、五株科技、安泰诺、沪电股份、博敏电子等,产品供应的终端设备制造商有康普、罗森伯格、通宇通讯等国内外大型通信设备生产商。在行业中认证壁垒较强的背景下,公司能够获得终端设备制造商认可,且整体销售金额逐年快速增长的客观情况表明公司在细分领域中具备较强的市场竞争力。随着公司经营规模的持续增长,公司能够将自身的技术优势转化为综合竞争优势,将细分领域的横向拓展和产业链上下游的纵向拓展相结合,持续强化行业地位,为后续的发展奠定良好的基础。

根据分类,高频覆铜板属于刚性覆铜板中的特殊覆铜板类。2015年,全球刚性覆铜板市场总产值为92.99 亿美元,而特殊覆铜板市场总产值为16.46 亿美元。公司2015 年高频覆铜板的销售额0.80 亿人民币,占上述特殊覆铜板市场总产值的0.75%4。2015 年,高频覆铜板全球龙头企业罗杰斯的同类产品的销售收入为2.68 亿美元,占特殊覆铜板市场总产值的16.28%。中英科技经过多年的发展已经在高频覆铜板领域取得了较大的进步,2014 年至2016 年年复合销售收入增长率为13.97%。目前,公司已成为全球主要的基站天线用高频覆铜板细分市场研发、生产商,具备了参与国际市场竞争的能力,产品成功应用于罗森伯格、康普、京信通信等国际知名高频通讯设备生产商的终端产品。公司的主要客户有京信通信、五株科技、安泰诺、沪电股份、博敏电子等,产品供应的终端设备制造商有康普、罗森伯格、通宇通讯等国内外大型通信设备生产商。在行业中认证壁垒较强的背景下,公司能够获得终端设备制造商认可,且整体销售金额逐年快速增长的客观情况表明公司在细分领域中具备较强的市场竞争力。随着公司经营规模的持续增长,公司能够将自身的技术优势转化为综合竞争优势,将细分领域的横向拓展和产业链上下游的纵向拓展相结合,持续强化行业地位,为后续的发展奠定良好的基础。

(二)竞争优势及劣势

1、竞争优势

(1)技术优势

公司目前所生产的高频介质材料以及在研发中的透波材料,其主要原材料为聚四氟乙烯等特殊塑料和树脂。其中聚四氟乙烯分子结构是对称的,一方面,具有非常优秀的介电性能,是高频通信材料广泛应用树脂中介电常数和损耗最低的一种;另一方面,聚四氟乙烯具有结晶度高,熔点高,熔融粘度大,流动性差,在Z 轴方向热膨胀系数大的特点,使得其加工条件非常苛刻。目前完全掌握该项技术并生产出电学性能稳定高频材料的厂商非常少。

公司深耕于高频通信材料研发领域多年,完全掌握了对聚四氟乙烯等非极性材料的加工工艺,拥有自主研发的核心设备和原料配方,生产的产品品质优越,在电性能的稳定性等方面已具备了跟国际大型厂商竞争的能力。

(2)本土品牌优势

高频通信材料在未来信息通讯中战略地位显著,打破国外垄断、在国内应用领域中实现产品的国产化替代对国家信息安全和信息产业发展具有重大意义。此外,华为技术、中兴通讯为代表的国内通信行业设备制造商占据国际市场中的主要份额,且其生产基地主要在国内,也为公司提供了一定的本土优势。公司作为国内知名的高频通信材料生产企业,通过自主研发实现了国内在该领域的技术突破,未来将争取在国内市场,如移动通信基站网络、北斗导航终端系统、军事雷达等领域有更突出的表现。

(3)生产工艺优势

公司通过自主研发,对聚四氟乙烯高频覆铜板的生产技术进行了改造升级,生产自动化程度显著提高,产品的稳定性提升,次品率减少;公司独创联体在线烘干烧结技术,降低了环境对产品的影响且节约了成本。

(4)产品认证优势

公司通过前期技术积累,公司的高频覆铜板产品已通过了多项国际、国内标准的认定,并进入国内外知名通信设备生产商康普、京信通信、罗森伯格、通宇通讯等公司的产品采购目录。目前,公司已与上述终端设备制造商建立了良好的合作关系,为公司主营业务规模的扩大奠定了有利的市场基础。

(5)价格优势

目前,国内高频PCB 加工厂商使用的高频通信材料主要来自于罗杰斯等国外厂商。对于同样规格的产品,公司生产的产品相对进口产品存在一定的价格优势。

(6)团队优势

核心团队的组建对企业发展至关重要。公司董事长及高级管理人员团队在行业内经验丰富,且均在公司服务多年,为公司的持续稳定发展打下了良好的基础。

公司设立以来,核心团队通过对市场发展方向的把握和专业判断,从设立初期的普通覆铜板行业经过多年的研发,成功完成产业升级并转型。公司的核心团队具有行业的前瞻性。同时,中英科技管理团队经验丰富,能充分发挥多年积淀形成的核心竞争力,具有管理团队优势。

2、竞争劣势

(1)资金劣势

公司虽然凭借较强的技术优势在高频通信材料行业中具有领先优势,但在其他方面仍与竞争对手存在差距。作为民营企业,公司融资平台较为单一,外部融资渠道较少,主要依靠自身发展和银行融资方式筹集资金。但公司对生产设备和研发投入要求较高,产品生产线、配套设施建设、研发设备投入和人员薪酬均需要大量的资金。另外,公司产品销售到客户回款存在一定的信用期,公司还需要保持足够的运营资金维持公司的日常运转。公司现有资金难以充分满足公司日益扩大的生产需要及研发投入的需求,公司在融资方面有一定的劣势。

(2)规模劣势

公司 2016 年销售收入11,423.83 万元、净利润3,403.51 万元。公司相比于行业领先企业在销售收入、净利润、总资产、净资产等多项指标上均存在不小的差距,在给终端设备制造商进行大规模、多规格的供货时存在一定的劣势。

1、终端设备制造商覆盖情况

公司的高频覆铜板主要用于制作 PCB 电路板并最终广泛应用于基站天线等领域。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

2015 年11 月份,根据显示:2014 年,全球用户采购的移动通信基站天线总数量约467 万副,其中连续四年全球一级供应商共三家:京信通信、康普、德国凯瑟琳,三家发货共189 万副,占比40%。

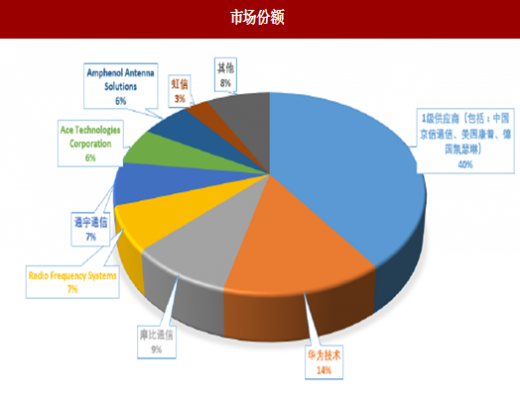

图:市场份额

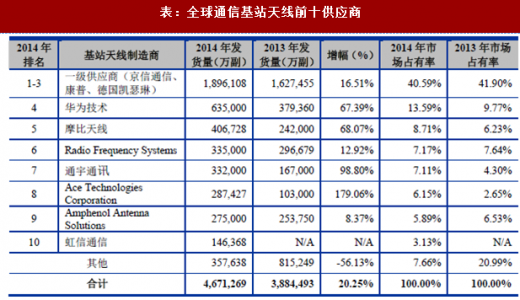

2014 年,全球通信基站天线前十供应商中,中国厂家占据五席,发货总数233 万副,占全球总量的50%。其中,京信发货81 万副,占比17.3%,位居全球第一;华为63.5 万副,占比14%,也挤进了全球一级供应商行列;摩比天线发货40.6 万副,占比9%,位列第五;通宇通讯发货33.2 万副,占比7%,位列第七;虹信发货14.6 万副,占比3%,位列第十。表:全球通信基站天线前十供应商

目前,在全球移动通信基站天线发货量前十的供应商中,中英科技已经获得了康普等国外公司的认证并向其PCB 加工厂供货;在国内主要基站天线生产商中,公司产品已通过华为、京信通信、通宇通讯、虹信通信等四家公司的认证或测试,并进入其上游PCB 厂的采购名录。

2、市场占有率

根据统计,2011 至2015 年全球刚性覆铜板市场规模如下:

表:2011 至2015 年全球刚性覆铜板市场规模(单位:百万美元)

(二)竞争优势及劣势

1、竞争优势

(1)技术优势

公司目前所生产的高频介质材料以及在研发中的透波材料,其主要原材料为聚四氟乙烯等特殊塑料和树脂。其中聚四氟乙烯分子结构是对称的,一方面,具有非常优秀的介电性能,是高频通信材料广泛应用树脂中介电常数和损耗最低的一种;另一方面,聚四氟乙烯具有结晶度高,熔点高,熔融粘度大,流动性差,在Z 轴方向热膨胀系数大的特点,使得其加工条件非常苛刻。目前完全掌握该项技术并生产出电学性能稳定高频材料的厂商非常少。

公司深耕于高频通信材料研发领域多年,完全掌握了对聚四氟乙烯等非极性材料的加工工艺,拥有自主研发的核心设备和原料配方,生产的产品品质优越,在电性能的稳定性等方面已具备了跟国际大型厂商竞争的能力。

(2)本土品牌优势

高频通信材料在未来信息通讯中战略地位显著,打破国外垄断、在国内应用领域中实现产品的国产化替代对国家信息安全和信息产业发展具有重大意义。此外,华为技术、中兴通讯为代表的国内通信行业设备制造商占据国际市场中的主要份额,且其生产基地主要在国内,也为公司提供了一定的本土优势。公司作为国内知名的高频通信材料生产企业,通过自主研发实现了国内在该领域的技术突破,未来将争取在国内市场,如移动通信基站网络、北斗导航终端系统、军事雷达等领域有更突出的表现。

(3)生产工艺优势

公司通过自主研发,对聚四氟乙烯高频覆铜板的生产技术进行了改造升级,生产自动化程度显著提高,产品的稳定性提升,次品率减少;公司独创联体在线烘干烧结技术,降低了环境对产品的影响且节约了成本。

(4)产品认证优势

公司通过前期技术积累,公司的高频覆铜板产品已通过了多项国际、国内标准的认定,并进入国内外知名通信设备生产商康普、京信通信、罗森伯格、通宇通讯等公司的产品采购目录。目前,公司已与上述终端设备制造商建立了良好的合作关系,为公司主营业务规模的扩大奠定了有利的市场基础。

(5)价格优势

目前,国内高频PCB 加工厂商使用的高频通信材料主要来自于罗杰斯等国外厂商。对于同样规格的产品,公司生产的产品相对进口产品存在一定的价格优势。

(6)团队优势

核心团队的组建对企业发展至关重要。公司董事长及高级管理人员团队在行业内经验丰富,且均在公司服务多年,为公司的持续稳定发展打下了良好的基础。

公司设立以来,核心团队通过对市场发展方向的把握和专业判断,从设立初期的普通覆铜板行业经过多年的研发,成功完成产业升级并转型。公司的核心团队具有行业的前瞻性。同时,中英科技管理团队经验丰富,能充分发挥多年积淀形成的核心竞争力,具有管理团队优势。

2、竞争劣势

(1)资金劣势

公司虽然凭借较强的技术优势在高频通信材料行业中具有领先优势,但在其他方面仍与竞争对手存在差距。作为民营企业,公司融资平台较为单一,外部融资渠道较少,主要依靠自身发展和银行融资方式筹集资金。但公司对生产设备和研发投入要求较高,产品生产线、配套设施建设、研发设备投入和人员薪酬均需要大量的资金。另外,公司产品销售到客户回款存在一定的信用期,公司还需要保持足够的运营资金维持公司的日常运转。公司现有资金难以充分满足公司日益扩大的生产需要及研发投入的需求,公司在融资方面有一定的劣势。

(2)规模劣势

公司 2016 年销售收入11,423.83 万元、净利润3,403.51 万元。公司相比于行业领先企业在销售收入、净利润、总资产、净资产等多项指标上均存在不小的差距,在给终端设备制造商进行大规模、多规格的供货时存在一定的劣势。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。