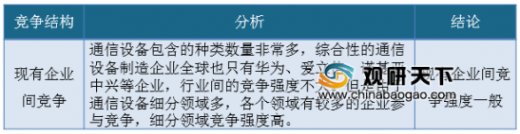

一、现有企业间竞争

通信设备包含的种类数量非常多,主要分为:无线通信系统、有线通信系统、卫星通信系统、通信业务支撑系统软件、通信增值业务软件、用户终端等。由于其产品需要强大的技术和专利支撑,在综合的通信设备制造行业中全球也仅有华为、爱立信、诺基亚、中兴等4家综合性的通信设备制造商。在其他的细分领域,有思科、苹果、三星等,且由于通信设备细分领域较多,在每一个细分领域都有龙头企业。随着5G的到来,通信设备制造商由于技术原因,也只有华为、中兴、爱立信、诺基亚等企业具备5G全产业链通信设备制造的能力。从市场上来看,华为的5G通信设备受到全球的热捧,甚至由于技术出众、成本低廉,遭到了西方欧美国家的打击,采用本国通信设备企业的技术,说明行业间的竞争企业数量虽然不多,但是由于技术和政治因素,现有企业间的竞争存在一定的不均衡性。

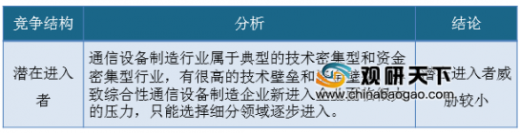

二、潜在进入者分析

参考观研天下发布《2019年中国通信设备制造行业分析报告-市场深度分析与发展前景预测》

从通信设备制造行业的发展史来看,国内和国际的综合通信设备制造企业都具备悠长的历史,并遇到通信技术飞速发展的机遇,有着几十年甚至上百年的技术积累,拥有大量的专利,给潜在进入者构筑了较高的技术壁垒。另外,由于通信设备制造还需要大量资金来进行产品建设、吸纳人才、购买专利等,这对于新进入企业是一个巨大的门槛。即使想进入到这个行业企业,也只能从某一细分领域打开市场,这对于综合性的通信设备制造企业来说,毫无威胁。

通信设备制造商是否被替代,要去取决于他们的产品能够满足客户的要求。就以华为通信设备为例,许多欧美国家对其产品进行打压,不采用华为的5G通信设备,而一些欧洲国家的表示,如果不采用华为的5G产品,将会拖累整个欧洲的5G通信进程。从这方面看,通信设备行业是必然存在,其替代品主要是其技术和产品替代。

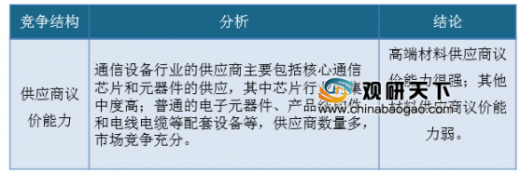

四、供应商议价能力

通信设备行业的供应商主要包括核心通信芯片和元器件的供应,芯片主要在高通、德州仪器、博通、因特尔、索尼、三星、夏普等少数公司,行业的集中度高,且国内的华为自主研发的芯片还处于自用状态,不对外销售。且“中兴事件”暴露出了国产芯片受制于人的问题,可见芯片类的供应商议价能力很高。而普通的电子元器件、产品结构件和电线电缆等配套设备,由于供应商数量多,可选择的余地多,供应商的议价能力弱。

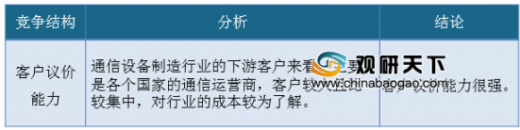

五、客户议价能力

从通信设备制造行业的下游客户来看,主要是各个国家的通信运营商,这些大的运营商,采购设备和服务时,会通过集团层面集中采购、供应商名单等方式尽最大可能压价;同时,很多大的电信运营商集团,又是行业技术标准的主要制定者之一,对技术以及制造成本也很了解,他们的议价能力很强。

通信设备包含的种类数量非常多,主要分为:无线通信系统、有线通信系统、卫星通信系统、通信业务支撑系统软件、通信增值业务软件、用户终端等。由于其产品需要强大的技术和专利支撑,在综合的通信设备制造行业中全球也仅有华为、爱立信、诺基亚、中兴等4家综合性的通信设备制造商。在其他的细分领域,有思科、苹果、三星等,且由于通信设备细分领域较多,在每一个细分领域都有龙头企业。随着5G的到来,通信设备制造商由于技术原因,也只有华为、中兴、爱立信、诺基亚等企业具备5G全产业链通信设备制造的能力。从市场上来看,华为的5G通信设备受到全球的热捧,甚至由于技术出众、成本低廉,遭到了西方欧美国家的打击,采用本国通信设备企业的技术,说明行业间的竞争企业数量虽然不多,但是由于技术和政治因素,现有企业间的竞争存在一定的不均衡性。

通信设备行业现有企业间竞争

资料来源:观研天下数据中心整理

二、潜在进入者分析

参考观研天下发布《2019年中国通信设备制造行业分析报告-市场深度分析与发展前景预测》

从通信设备制造行业的发展史来看,国内和国际的综合通信设备制造企业都具备悠长的历史,并遇到通信技术飞速发展的机遇,有着几十年甚至上百年的技术积累,拥有大量的专利,给潜在进入者构筑了较高的技术壁垒。另外,由于通信设备制造还需要大量资金来进行产品建设、吸纳人才、购买专利等,这对于新进入企业是一个巨大的门槛。即使想进入到这个行业企业,也只能从某一细分领域打开市场,这对于综合性的通信设备制造企业来说,毫无威胁。

通信设备行业潜在进入者分析

资料来源:观研天下数据中心整理

三、替代品威胁分析

现代的通信设备在人们的生活中有着非常重要的地位,是构建通信网络的核心所在。几年来,我国通信网络经历了巨大的变化,从2G到5G、从短信到微信,这对通信设备产品的更新换代提出了较高的要求,因此,行业的产品只存在于技术的更新换代,而通信设备是不可以也是不能被替代。通信设备制造商是否被替代,要去取决于他们的产品能够满足客户的要求。就以华为通信设备为例,许多欧美国家对其产品进行打压,不采用华为的5G通信设备,而一些欧洲国家的表示,如果不采用华为的5G产品,将会拖累整个欧洲的5G通信进程。从这方面看,通信设备行业是必然存在,其替代品主要是其技术和产品替代。

通信设备行业替代品威胁分析

资料来源:观研天下数据中心整理

四、供应商议价能力

通信设备行业的供应商主要包括核心通信芯片和元器件的供应,芯片主要在高通、德州仪器、博通、因特尔、索尼、三星、夏普等少数公司,行业的集中度高,且国内的华为自主研发的芯片还处于自用状态,不对外销售。且“中兴事件”暴露出了国产芯片受制于人的问题,可见芯片类的供应商议价能力很高。而普通的电子元器件、产品结构件和电线电缆等配套设备,由于供应商数量多,可选择的余地多,供应商的议价能力弱。

通信设备行业供应商议价能力

资料来源:观研天下数据中心整理

五、客户议价能力

从通信设备制造行业的下游客户来看,主要是各个国家的通信运营商,这些大的运营商,采购设备和服务时,会通过集团层面集中采购、供应商名单等方式尽最大可能压价;同时,很多大的电信运营商集团,又是行业技术标准的主要制定者之一,对技术以及制造成本也很了解,他们的议价能力很强。

通信设备行业客户议价能力

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(lpeng)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。