1、主要厂商:仅剩四家主要通信主设备厂商

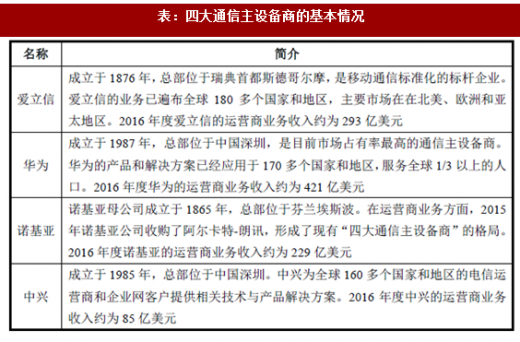

诺基亚收购阿尔卡特-朗讯后,市场上主流的通信主设备商仅剩爱立信、华为、诺基亚和中兴四家(以下合称“四大通信主设备商”)。四大通信主设备商的基本情况如下:

2、主要竞争对手

通信设备零部件行业的主要厂商较少,国内已上市的通信设备零部件厂商主要有欣天科技和春兴精工,两者均主要生产金属类零部件,与公司属于同行业但不同细分领域的公司。

参考观研天下发布《2018年中国通信设备市场分析报告-行业深度调研与发展趋势预测》

作为以通信用高分子材料及器件为主,EMI 屏蔽材料及器件和导热界面材料及器件为辅的通信设备零部件厂商,主要竞争对手是诺兰特、莱尔德和派克的同细分领域部门。要竞争对手大致情况如下:

诺基亚收购阿尔卡特-朗讯后,市场上主流的通信主设备商仅剩爱立信、华为、诺基亚和中兴四家(以下合称“四大通信主设备商”)。四大通信主设备商的基本情况如下:

表:四大通信主设备商的基本情况

2、主要竞争对手

通信设备零部件行业的主要厂商较少,国内已上市的通信设备零部件厂商主要有欣天科技和春兴精工,两者均主要生产金属类零部件,与公司属于同行业但不同细分领域的公司。

参考观研天下发布《2018年中国通信设备市场分析报告-行业深度调研与发展趋势预测》

作为以通信用高分子材料及器件为主,EMI 屏蔽材料及器件和导热界面材料及器件为辅的通信设备零部件厂商,主要竞争对手是诺兰特、莱尔德和派克的同细分领域部门。要竞争对手大致情况如下:

| 企业名称 |

基本情况 |

| 诺兰特 |

成立于 1938 年,是世界领先的塑料、橡胶及TPE 材料产品生产商,主要业务分布在欧洲、亚洲和北美洲,业务分为医疗、通信及工业板块,其2015 年度、2016 年度通信板块收入分别约为2.24 亿美元、1.56 亿美元,相关主要客户包括爱立信、诺基亚、华为、中兴、微软、索尼、小米等。 |

| 莱尔德 |

成立于 1898 年,是著名电磁材料、界面材料和无线天线产品的设计、制造商。产品广泛应用于电信、数据通信、手机、计算机、通用电子装置、网络设备、航空航天、国防、汽车以及医疗设备等领域。其2015 年度、2016 年度通信/计算板块的收入分别约为2.15 亿美元、2.73 亿美元 |

| 派克 |

成立于 1918 年,是全球领先的运动和控制技术及系统的综合性厂商,其产品广泛应用于各类工业和航天航空领域,其2016 财年的营业收入超过110 亿美元。派克旗下的固美丽与公司存在竞争关系,固美丽是派克旗下专业的电磁相关材料和界面材料部门,产品广泛应用于遍布航空、电信、医疗设备、国防、商业和消费电子等领域。 |

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。