1、市场竞争结构

(1)从客户合作方式来看,长周期深入合作的特点决定了企业的独特性

专网宽带移动通信行业下游明确,一项产品要获得客户的认可和采购需要经历长期的研发、测试周期。目前来看,宽带移动通信产品还属于较前沿的产品,客户对产品的效能预期还在摸索,这就需要企业与客户长期合作。例如在军队方面,需求和研发都是与客户紧密深入合作,这种方式形成的合作关系极难打破。

在轨道交通方面,涉及很多稳定性、安全性指标的长期构建,所以需要供应商的深层次参与和长周期合作。总体来看,专网宽带移动通信行业集中度不高,各参与者在不同的细分市场有独特的竞争力。这样的情况使得完全相同的企业几乎不存在,专业化、垂直化分工特征非常明显。

(2)资质要求决定了市场整体竞争平缓的特点

专网宽带移动通信领域具有较高的行业准入壁垒,相应资质的获取是行业内业务开展的必要条件。

由于行业准入壁垒的存在,行业外的潜在竞争对手较难进入,而具有进入实力的企业由于业务模式的不同和市场容量相对较小等原因而未大规模进入,因此,整个行业内有竞争力的企业数量不多,整个行业处于平稳竞争格局。行业内企业主要根据客户订单研发、生产,具有很强的计划性特征,产品销售价格受市场供求关系波动的影响较小,行业市场化程度不高。

(3)技术与资金是决定企业胜负的关键

专网宽带移动通信行业下游客户的唯一性和特殊性使其对于供应商的选择极为苛刻。研发能力强、产品系列全、服务能力强的供应商是其优先考虑对象,企业面对严格的产品性能要求,只能不断的加强技术与产品的研发。

参考观研天下发布《2017-2022年中国宽带行业市场发展现状及十三五市场竞争态势报告》

另一方面,虽然行业面对的市场比较固定,但是专网宽带移动通信的产品比较新,市场没有同类产品可以借鉴,需要投入资源尽可能的去试错,需要投入资源去开展从零到一的突破性工作。因此企业需要提前布局,投入资金研发符合未来发展趋势的产品,保证竞争力。

综上所述,技术和资金是决定行业内企业生存和发展的关键要素。技术保证企业能够完成客户的严格要求,资金保证企业适应行业特有的大量前期投入、长周期特点。

2、行业内的主要企业

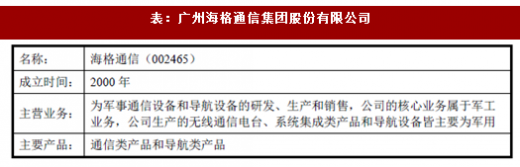

(1)广州海格通信集团股份有限公司

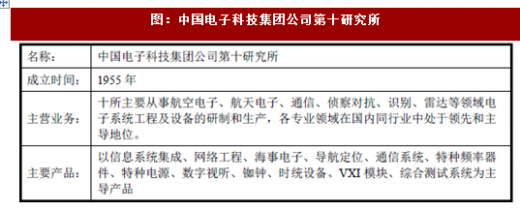

(2)中国电子科技集团公司第十研究所

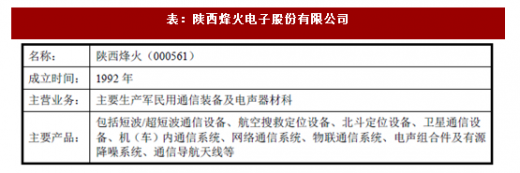

(3)陕西烽火电子股份有限公司

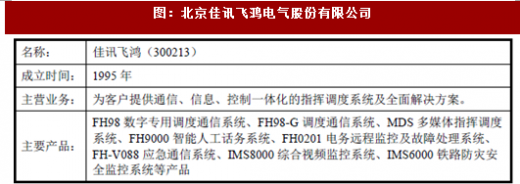

(4)北京佳讯飞鸿电气股份有限公司

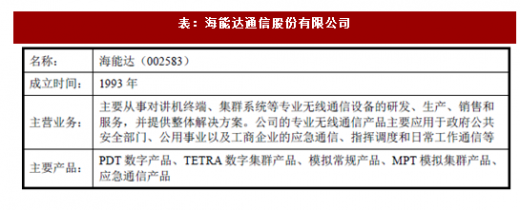

(5)海能达通信股份有限公司

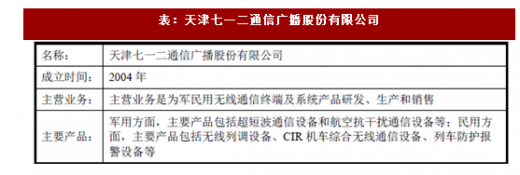

(6)天津七一二通信广播股份有限公司

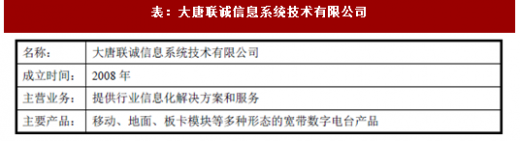

(7)大唐联诚信息系统技术有限公司

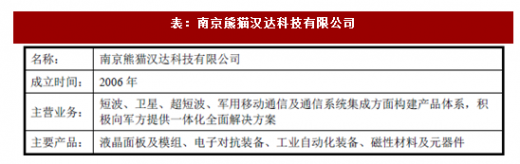

(8)南京熊猫汉达科技有限公司

(1)从客户合作方式来看,长周期深入合作的特点决定了企业的独特性

专网宽带移动通信行业下游明确,一项产品要获得客户的认可和采购需要经历长期的研发、测试周期。目前来看,宽带移动通信产品还属于较前沿的产品,客户对产品的效能预期还在摸索,这就需要企业与客户长期合作。例如在军队方面,需求和研发都是与客户紧密深入合作,这种方式形成的合作关系极难打破。

在轨道交通方面,涉及很多稳定性、安全性指标的长期构建,所以需要供应商的深层次参与和长周期合作。总体来看,专网宽带移动通信行业集中度不高,各参与者在不同的细分市场有独特的竞争力。这样的情况使得完全相同的企业几乎不存在,专业化、垂直化分工特征非常明显。

(2)资质要求决定了市场整体竞争平缓的特点

专网宽带移动通信领域具有较高的行业准入壁垒,相应资质的获取是行业内业务开展的必要条件。

由于行业准入壁垒的存在,行业外的潜在竞争对手较难进入,而具有进入实力的企业由于业务模式的不同和市场容量相对较小等原因而未大规模进入,因此,整个行业内有竞争力的企业数量不多,整个行业处于平稳竞争格局。行业内企业主要根据客户订单研发、生产,具有很强的计划性特征,产品销售价格受市场供求关系波动的影响较小,行业市场化程度不高。

(3)技术与资金是决定企业胜负的关键

专网宽带移动通信行业下游客户的唯一性和特殊性使其对于供应商的选择极为苛刻。研发能力强、产品系列全、服务能力强的供应商是其优先考虑对象,企业面对严格的产品性能要求,只能不断的加强技术与产品的研发。

参考观研天下发布《2017-2022年中国宽带行业市场发展现状及十三五市场竞争态势报告》

另一方面,虽然行业面对的市场比较固定,但是专网宽带移动通信的产品比较新,市场没有同类产品可以借鉴,需要投入资源尽可能的去试错,需要投入资源去开展从零到一的突破性工作。因此企业需要提前布局,投入资金研发符合未来发展趋势的产品,保证竞争力。

综上所述,技术和资金是决定行业内企业生存和发展的关键要素。技术保证企业能够完成客户的严格要求,资金保证企业适应行业特有的大量前期投入、长周期特点。

2、行业内的主要企业

(1)广州海格通信集团股份有限公司

表:广州海格通信集团股份有限公司

(2)中国电子科技集团公司第十研究所

图:中国电子科技集团公司第十研究所

(3)陕西烽火电子股份有限公司

表:陕西烽火电子股份有限公司

(4)北京佳讯飞鸿电气股份有限公司

图:北京佳讯飞鸿电气股份有限公司

(5)海能达通信股份有限公司

表:海能达通信股份有限公司

(6)天津七一二通信广播股份有限公司

表:天津七一二通信广播股份有限公司

(7)大唐联诚信息系统技术有限公司

表:大唐联诚信息系统技术有限公司

(8)南京熊猫汉达科技有限公司

表:南京熊猫汉达科技有限公司

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。