参考中国报告网发布《2017-2022年中国通讯终端行业市场发展现状及十三五投资方向分析报告》

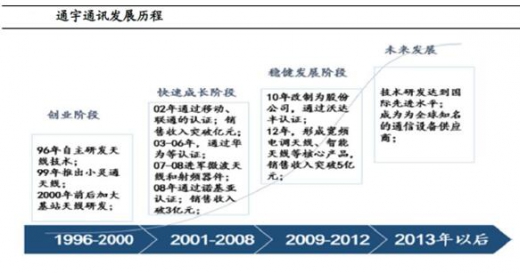

通宇通讯创立于1996 年,于2016 年3 月在深交所上市。

业务体系:主要从事通信天线、射频器件以及微波天线产品的研发、生产、销售和服务业务,致力于为国内外移动通信运营商、设备集成商提供通信天线、射频器件产品及综合解决方案。

技术优势:公司在3DMassive-MIMO 以及产品的小型化上建立一定的技术优势。在微波天线市场,公司掌握了行业核心技术,是国内少数同时具备微波天线及射频器件产品独立研发、生产和销售的企业之一。

行业地位:公司主营业务以基站天线为主,2015 年基站天线营收10.1 亿元,2014 年基站天线营收为12.18 亿元,在国内同业中位列第二,仅次于京信通信(H 股)。

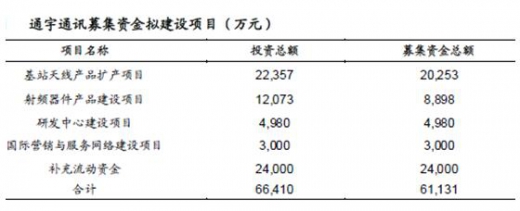

公司新发展:公司首次公开发行募集资金6.1 亿元,用于投资基站天线产品扩产、射频器件产品建设、研发中心建设、国际营销与服务网络建设等项目,并补充流动资金。

公司对行业趋势把握十分精准,传统业务有一定增长,整体利润水平较高。

资料来源:报告网整理,转载请注明出处(ww-xzj)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。