1 中国信息通信消费支出稳定增长,为通信行业发展提供持续增长动力

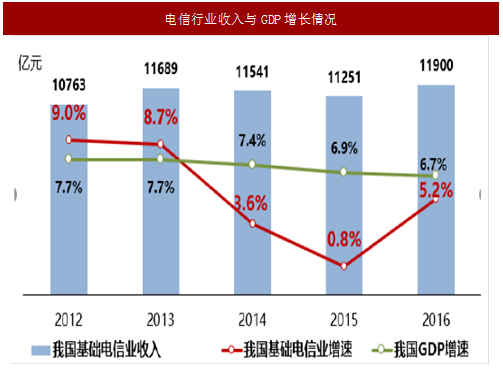

2016年行业收入、人均电信消费支出分别为11893亿元、860.1元/人*年,持续突破历史最高水平,电信业务收入增长实现V型反转。

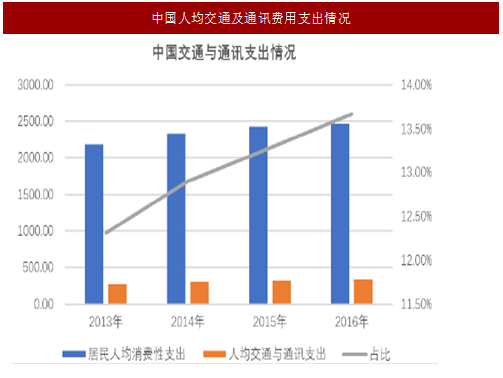

我国居民支出呈持续稳定增长态势,为信息通信行业发展提供了增长动力。2016年,我国居民人均消费性支出达到2334美金,交通及通信支出占比13.66%,交通及通信支出占比持续稳定提升;

对标美日韩等国家,我国居民在信息通信方面的支出稳定增长的同时,占比不断提升,充分证明我国通信市场仍有较大发展空间。

参考中国报告网发布《2017-2022年中国通信设备行业市场发展现状及十三五市场竞争态势报告》

2 传统业务下滑持续收窄,OTT业务影响减弱

传统通信业务量指标降幅收窄,负向拉动作用减少:截止到2017年6月,全国移动电话去话通话时长28499.9亿分钟,同比下降4.7%,较1-5月收窄0.1个百分点,语音业务下滑失速风险减弱。

2017年1-6月,全国移动短信业务量完成3233.7亿条,同比下降1.8%。移动短信业务收入完成184.3亿元,同比下降5%,业务量级业务收入降幅持续收窄。

以短信为例,新的业务需求点快速增长,持续降低收入下滑影响:从短信类业务的下降具体构成来看,主要是用户主动发起的点对点的量大幅下降造成的。而随着电信运营商短信通道资源的稀缺性增强,加上随着电话实名制和网络安全问题的突出,各类验证类、提醒类等短信的需求量在不断增长,有效弥补用户主动发起的量下降的影响。

通过长期跟踪通话时长和短信发送量数据来,我们判断电信运营商传统业务受OTT冲击的不利影响在减弱,而且有望触底。

2016年行业收入、人均电信消费支出分别为11893亿元、860.1元/人*年,持续突破历史最高水平,电信业务收入增长实现V型反转。

图:电信行业收入、人均电信消费支出情况

图:电信行业收入与GDP增长情况

我国居民支出呈持续稳定增长态势,为信息通信行业发展提供了增长动力。2016年,我国居民人均消费性支出达到2334美金,交通及通信支出占比13.66%,交通及通信支出占比持续稳定提升;

对标美日韩等国家,我国居民在信息通信方面的支出稳定增长的同时,占比不断提升,充分证明我国通信市场仍有较大发展空间。

参考中国报告网发布《2017-2022年中国通信设备行业市场发展现状及十三五市场竞争态势报告》

图:中国人均交通及通讯费用支出情况

图:美国人均通信支出占比

2 传统业务下滑持续收窄,OTT业务影响减弱

传统通信业务量指标降幅收窄,负向拉动作用减少:截止到2017年6月,全国移动电话去话通话时长28499.9亿分钟,同比下降4.7%,较1-5月收窄0.1个百分点,语音业务下滑失速风险减弱。

2017年1-6月,全国移动短信业务量完成3233.7亿条,同比下降1.8%。移动短信业务收入完成184.3亿元,同比下降5%,业务量级业务收入降幅持续收窄。

以短信为例,新的业务需求点快速增长,持续降低收入下滑影响:从短信类业务的下降具体构成来看,主要是用户主动发起的点对点的量大幅下降造成的。而随着电信运营商短信通道资源的稀缺性增强,加上随着电话实名制和网络安全问题的突出,各类验证类、提醒类等短信的需求量在不断增长,有效弥补用户主动发起的量下降的影响。

图:移动电话通话时长降幅收窄

图:移动短信业务量降幅收窄

通过长期跟踪通话时长和短信发送量数据来,我们判断电信运营商传统业务受OTT冲击的不利影响在减弱,而且有望触底。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。