视频持续拉动流量业务增长,流量需求仍富有弹性,中国电信运营商移动用户ARPU反转上升

数据流量拉动移动收入快速增长:2016年我国电信业移动收入占比超过60%,移动数据对电信增长的贡献率为187.7%,拉动收入增长9.8个百分点,成为电信业务收入核心因素。

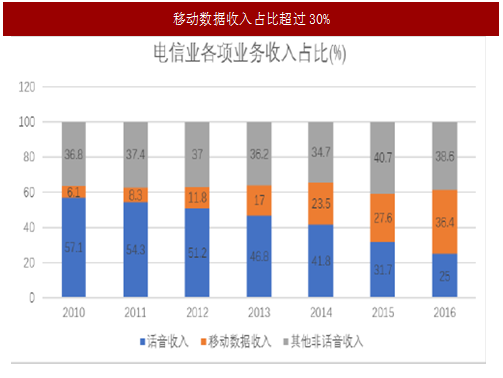

数据收入占比达到30%拐点,开启数据流量红利模式:从美国和日本电信行业收入增长来看,数据流量业务超高速复合增长以及在总收入中占比30%成为行业转折的关键性拐点。

2016年随着4G用户的快速渗透,中国运营商移动数据流量加速增长,移动数据流量收入占比超过30%,到达行业转折的关键性拐点。

参考中国报告网发布《2017-2022年中国电信运营商行业发展态势及十三五发展规划分析报告》

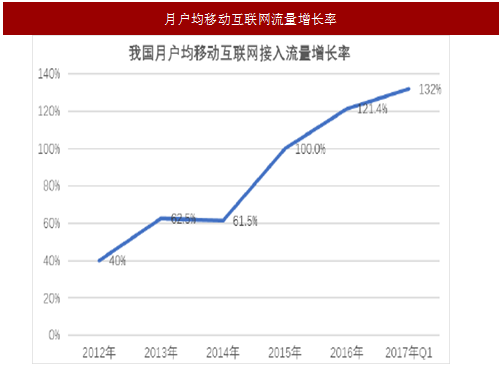

数据流量增速未见增长天花板,价格仍具有弹性:移动互联网流量连续三年同比增速超过100%,2016年月户均移动互联网接入流量突破1G。在提升降费的政策指引下,移动流量单位资费水平稳步下降,16年下降68.9%,价格下降幅度低于流量增长幅度,移动数据流量仍富有需求弹性。

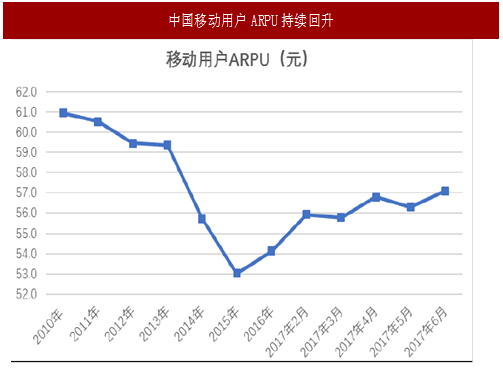

移动用户ARPU稳步反弹:在移动数量流量快速增长拉动下以及传统业务下滑幅度收窄带动下,国内三大电信运营商ARPU从2016年起开始回稳提升 。

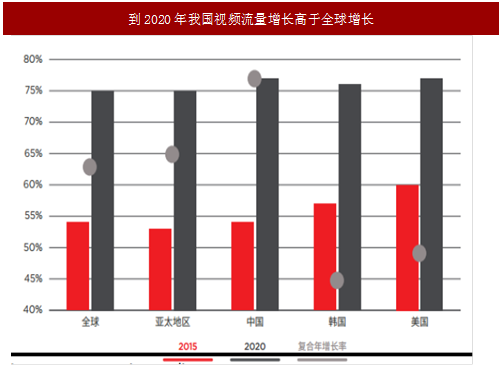

5G来临前,视频流量认识电信运营商流量增长的重要来源,中国数据流量增长将会赶超发达国家:从全球范围来看,2015年视频流量在所有数据流量中占54%,到2020年将占到四分之三,平均年增长率将达63%。

亚太地区的视频流量增长要快于全球平均水平,到2020年视频相关数据增速将为65%。

中国与世界其他地区情况相似,视频已占到所有移动数据流量的一半以上。不过,今后几年的增速将超过全球平均水平。在视频驱动下,中国的移动数据规模预计到2020年底将赶上美国与韩国。

数据流量拉动移动收入快速增长:2016年我国电信业移动收入占比超过60%,移动数据对电信增长的贡献率为187.7%,拉动收入增长9.8个百分点,成为电信业务收入核心因素。

数据收入占比达到30%拐点,开启数据流量红利模式:从美国和日本电信行业收入增长来看,数据流量业务超高速复合增长以及在总收入中占比30%成为行业转折的关键性拐点。

2016年随着4G用户的快速渗透,中国运营商移动数据流量加速增长,移动数据流量收入占比超过30%,到达行业转折的关键性拐点。

参考中国报告网发布《2017-2022年中国电信运营商行业发展态势及十三五发展规划分析报告》

图:移动数据增速远高于固定数据

图:移动数据收入占比超过30%

图:美国流量收入占比

图:日本流量收入占比

数据流量增速未见增长天花板,价格仍具有弹性:移动互联网流量连续三年同比增速超过100%,2016年月户均移动互联网接入流量突破1G。在提升降费的政策指引下,移动流量单位资费水平稳步下降,16年下降68.9%,价格下降幅度低于流量增长幅度,移动数据流量仍富有需求弹性。

图:月户均移动互联网流量增长率

图:我国移动互联网流量资费下降趋势

移动用户ARPU稳步反弹:在移动数量流量快速增长拉动下以及传统业务下滑幅度收窄带动下,国内三大电信运营商ARPU从2016年起开始回稳提升 。

图:中国移动用户ARPU持续回升

5G来临前,视频流量认识电信运营商流量增长的重要来源,中国数据流量增长将会赶超发达国家:从全球范围来看,2015年视频流量在所有数据流量中占54%,到2020年将占到四分之三,平均年增长率将达63%。

亚太地区的视频流量增长要快于全球平均水平,到2020年视频相关数据增速将为65%。

中国与世界其他地区情况相似,视频已占到所有移动数据流量的一半以上。不过,今后几年的增速将超过全球平均水平。在视频驱动下,中国的移动数据规模预计到2020年底将赶上美国与韩国。

图:到2020年我国视频流量增长高于全球增长

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。