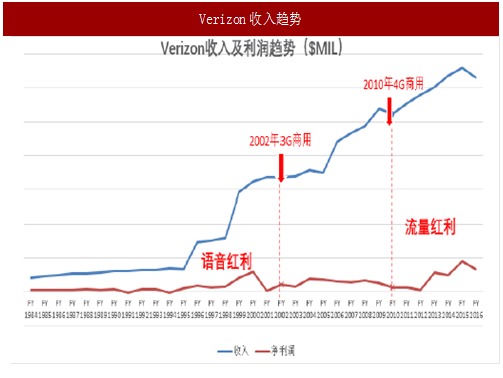

对标发达国家电信运营商,我国运营商数据流量红利期持续期刚开始起步

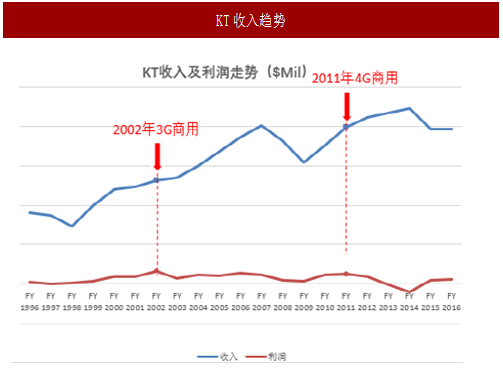

海外运营商数据流量发展情况看,数据流量红利从3G时代末期已经开始,美国和日本分别在2009年和2007年流量收入占整体收入的30%以上,进入流量红利拐点期,其数据流量的爆发远远早于中国市场。

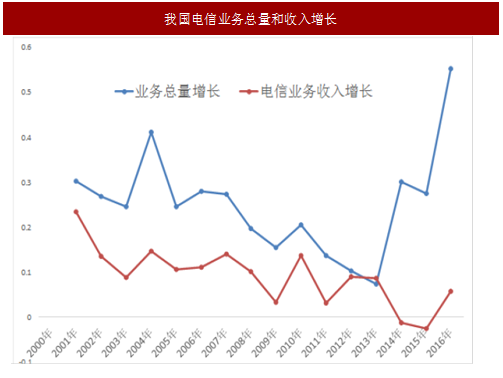

按照电信业务总量转化为2000年的不变单价,在2000年到2013年电信业务总量与电信业务收入趋势相对一致,2000年到2007年不管是电信业务总量还是电信业务收入都处于一个快速上升的一个大发展时期,电信业务总量的平均增长为29%,电信业务收入的平均增长为14%,从2008年到2013年电信业务总量和电信业务收入进入一个低速发展期,平均增速分别为14%和8%。

参考中国报告网发布《2017-2022年中国电信运营商行业发展态势及十三五发展规划分析报告》

进入到移动互联网时代,OTT业务替代效应加速显现,2014年开始电信业务总量增长和电信业务收入增长进入一个大背离期,2014年到2016年电信业务总量重新进入到35%以上的增速当中,而电信业务收入进一步下降在2015年甚至负增长直到2016年重新进入到一个上升轨道。

原因在于,中国在2G、3G、4G的发展阶段中,由于用户增长、业务结构、资费竞争和政府调控等要素下,3G阶段并没有很好的发展,到了2014年4G发力后,在包括视频等流量的冲击下,电信业务总量有了一个飞速发展,但是由于提速降费的因素等作用,2014年电信业务收入反而是底部。

根据发达国家电信市场发展经验及数据,我们判断中国数据流量红利滞后于发达国家,中国电信运营商数据流量红利仍会3-4年左右。

海外运营商数据流量发展情况看,数据流量红利从3G时代末期已经开始,美国和日本分别在2009年和2007年流量收入占整体收入的30%以上,进入流量红利拐点期,其数据流量的爆发远远早于中国市场。

图:Verizon收入趋势

图:KT收入趋势

按照电信业务总量转化为2000年的不变单价,在2000年到2013年电信业务总量与电信业务收入趋势相对一致,2000年到2007年不管是电信业务总量还是电信业务收入都处于一个快速上升的一个大发展时期,电信业务总量的平均增长为29%,电信业务收入的平均增长为14%,从2008年到2013年电信业务总量和电信业务收入进入一个低速发展期,平均增速分别为14%和8%。

参考中国报告网发布《2017-2022年中国电信运营商行业发展态势及十三五发展规划分析报告》

进入到移动互联网时代,OTT业务替代效应加速显现,2014年开始电信业务总量增长和电信业务收入增长进入一个大背离期,2014年到2016年电信业务总量重新进入到35%以上的增速当中,而电信业务收入进一步下降在2015年甚至负增长直到2016年重新进入到一个上升轨道。

图:我国电信业务总量和收入增长

原因在于,中国在2G、3G、4G的发展阶段中,由于用户增长、业务结构、资费竞争和政府调控等要素下,3G阶段并没有很好的发展,到了2014年4G发力后,在包括视频等流量的冲击下,电信业务总量有了一个飞速发展,但是由于提速降费的因素等作用,2014年电信业务收入反而是底部。

根据发达国家电信市场发展经验及数据,我们判断中国数据流量红利滞后于发达国家,中国电信运营商数据流量红利仍会3-4年左右。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。