1.万物互联时代的管道能力开放,运营商有望重回产业主导

通信信息产业每次能力开放都会伴随巨头公司的产生:能力开放是由产业发展所处阶段以及能力提供者的市场地位等因素决定的。由于通信网络比互联网发展早,所以能力开放的最早提倡者是电信运营商。

随着互联网的兴起,由于其本身的开放理念,能力开放逐渐成为互联网企业的普遍选择并加速演进。

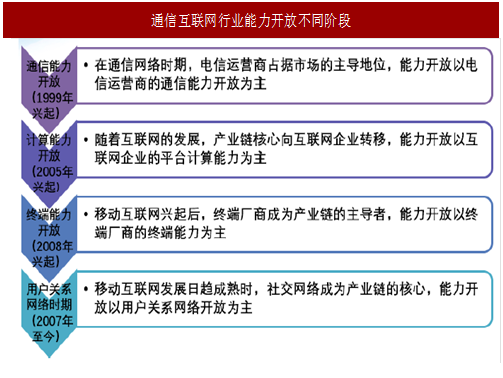

能力开放的演进大致经历了4个阶段:在通信网络时期,电信运营商占据市场的主导地位,能力开放以电信运营商的通信能力开放为主(巨头为电信运营商);随着互联网的发展,产业链核心向互联网企业转移,能力开放以互联网企业的平台计算能力为主(巨头为微软等);移动互联网兴起后,终端厂商成为产业链的主导者,能力开放以终端厂商的终端能力为主(巨头为苹果、谷歌等);移动互联网发展日趋成熟时,社交网络成为产业链的核心,能力开放以用户关系网络开放为主(巨头为Facebook,腾讯等)。

即将到来的5G时代,各种智能终端、丰富多彩的OTT业务将会给移动网络用户带来全新的业务体验,应用碎片化、垂直化趋势越发明显。面对海量的应用需求,必须依靠第三方业务提供商才能为用户提供各种各样的新业务。

2.物联网带来连接规模增量,运营商重新掌握用户稀缺入口

万物互联时代,由于下游需求产业链碎片化严重,运营商下游客户将会极度分散。我们判断在用户规模方面,很难再有其他厂商的用户数超过电信运营商。另外,蜂窝物联网的快速发展,运营商号码再次具备了不可替代性,运营商将会掌握百亿级用户入口,产业价值将有望重回“第一梯队”。

3.推荐逻辑

1)中国通信消费支出稳定增长,通信业务收入增长动力十足

2)OTT业务冲击减弱,短信、话音等传统移动通信业务下滑趋于缓和,降低了传统业务下收入下滑幅度。

3)视频持续拉动流量业务增长,流量需求仍富有弹性,中国电信运营商移动用户ARPU反转上升,对标发达国家电信市场,我国数据流量红利将会持续3-4年。

4)5G资本开支将会是渐进式,电信运营商投资收入比进入下滑通道,利润改善开始显现。

5)连接数量是运营商的生命线,管道是运营商核心竞争力,运营商开始着手布局物联网及网络能力开放平台,依托产业优势开始深挖万物互联生态长期护城河。

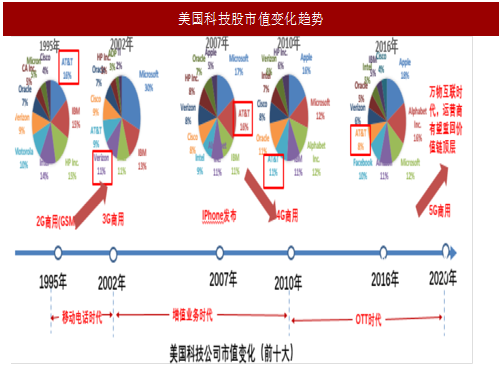

6)PC时代:1995年-2002年期间以PC为主的互联网快速发展,ICT产业的大部分价值被微软、IBM、Intel等公司占据。

电信增值时代:2002年-2010年电信增值业务突飞猛进,在这期间电信增值业务完全要依靠电信运营商管道及用户开展,电信运营商(美国以AT&T为代表)依托管道占据产业优势(2006年-2008年AT&T市值稳居美国科技股第二)。

OTT时代:2010年随着交互性极佳的苹果4的发布,ICT产业进入移动互联网时代,苹果公司凭借硬件入口(接触最多的客户)、软件平台(对接最多的内容)优势进入整个产业链的价值顶端。

万物互联时代:下游需求极度碎片化,亿万级连接对网络性能及业务配置灵活性要求极为严苛,长期看运营商凭借管道优势、连接规模优势,有望再次夺回产业制高点。

4.推荐标的

通信信息产业每次能力开放都会伴随巨头公司的产生:能力开放是由产业发展所处阶段以及能力提供者的市场地位等因素决定的。由于通信网络比互联网发展早,所以能力开放的最早提倡者是电信运营商。

随着互联网的兴起,由于其本身的开放理念,能力开放逐渐成为互联网企业的普遍选择并加速演进。

能力开放的演进大致经历了4个阶段:在通信网络时期,电信运营商占据市场的主导地位,能力开放以电信运营商的通信能力开放为主(巨头为电信运营商);随着互联网的发展,产业链核心向互联网企业转移,能力开放以互联网企业的平台计算能力为主(巨头为微软等);移动互联网兴起后,终端厂商成为产业链的主导者,能力开放以终端厂商的终端能力为主(巨头为苹果、谷歌等);移动互联网发展日趋成熟时,社交网络成为产业链的核心,能力开放以用户关系网络开放为主(巨头为Facebook,腾讯等)。

图:通信互联网行业能力开放不同阶段

即将到来的5G时代,各种智能终端、丰富多彩的OTT业务将会给移动网络用户带来全新的业务体验,应用碎片化、垂直化趋势越发明显。面对海量的应用需求,必须依靠第三方业务提供商才能为用户提供各种各样的新业务。

参考中国报告网发布《2017-2022年中国通信设备行业发展态势及竞争策略分析报告》

对运营商来说,通过网络能力开放,合作伙伴能够与运营商自身生态系统形成紧密联系,构建良好的生态链,在万物互联网时代重塑管道优势价值:运营商基于开放的业务能力,能迅速满足客户的需求,避免复杂的业务开通及审批流程,提高客户满意度;运营商将开放的平台能力、业务能力、上下文信息资源、PCC等资源有偿提供给第三方,开创新的利益增长点;打破管道化运营与封闭运营模式,与合作伙伴共同挖掘自身规模化核心资源与服务潜力,进而共创商业价值;借助能力开放,运营商网络可以实现最优化网络资源配置,提升差异化竞争力。2.物联网带来连接规模增量,运营商重新掌握用户稀缺入口

在语音和短信时代,号码具有不可替代的特性,所以,运营商对于用户具有很强的粘性,所有的内容和服务提供必需通过运营商提供的号码产生关联,拥有用户的运营商掌握信息产业主导权,这也带来了SP增值业务繁荣。

4G时代是以流量经营为特征的,OTT厂商自有账户体系,运营商号码不再具备不可替代特征,OTT业务对传统通信业务的发展带来极大挑战,运营商沦为管道商,对管道内容无感知更无控制权,信息增值进入瓶颈期,OTT厂商掌握账户和内容攫取了行业最大价值。万物互联时代,由于下游需求产业链碎片化严重,运营商下游客户将会极度分散。我们判断在用户规模方面,很难再有其他厂商的用户数超过电信运营商。另外,蜂窝物联网的快速发展,运营商号码再次具备了不可替代性,运营商将会掌握百亿级用户入口,产业价值将有望重回“第一梯队”。

3.推荐逻辑

1)中国通信消费支出稳定增长,通信业务收入增长动力十足

2)OTT业务冲击减弱,短信、话音等传统移动通信业务下滑趋于缓和,降低了传统业务下收入下滑幅度。

3)视频持续拉动流量业务增长,流量需求仍富有弹性,中国电信运营商移动用户ARPU反转上升,对标发达国家电信市场,我国数据流量红利将会持续3-4年。

4)5G资本开支将会是渐进式,电信运营商投资收入比进入下滑通道,利润改善开始显现。

5)连接数量是运营商的生命线,管道是运营商核心竞争力,运营商开始着手布局物联网及网络能力开放平台,依托产业优势开始深挖万物互联生态长期护城河。

6)PC时代:1995年-2002年期间以PC为主的互联网快速发展,ICT产业的大部分价值被微软、IBM、Intel等公司占据。

电信增值时代:2002年-2010年电信增值业务突飞猛进,在这期间电信增值业务完全要依靠电信运营商管道及用户开展,电信运营商(美国以AT&T为代表)依托管道占据产业优势(2006年-2008年AT&T市值稳居美国科技股第二)。

OTT时代:2010年随着交互性极佳的苹果4的发布,ICT产业进入移动互联网时代,苹果公司凭借硬件入口(接触最多的客户)、软件平台(对接最多的内容)优势进入整个产业链的价值顶端。

万物互联时代:下游需求极度碎片化,亿万级连接对网络性能及业务配置灵活性要求极为严苛,长期看运营商凭借管道优势、连接规模优势,有望再次夺回产业制高点。

图:美国科技股市值变化趋势

基于目前产业环境以及长期产业发展逻辑判断,我们认为中国电信运营商目前处于流量红利和网络红利“双红利”叠加期,收入增速将有望持续超过全球电信运营商平均水平,在网络成本下滑因素影响利润有望持续改善。强烈推荐运营商整体板块中国移动(港股)、中国联通(A股+港股)等。

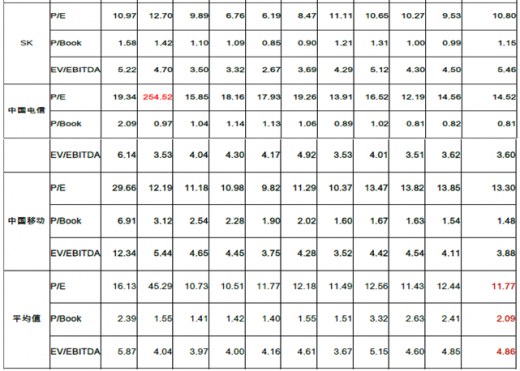

表:全球主要电信运营商估值情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。