据悉,目前全球物联网通信模组主要厂商类型分为两大类,其中海外厂商主要有:Sierra Wireless、Telit、Thales SA (Gemalto)、U-Blox等,国内厂商主要有:移远通信、广和通、有方科技、高新兴(旗下中兴物联)等。

1、出货量

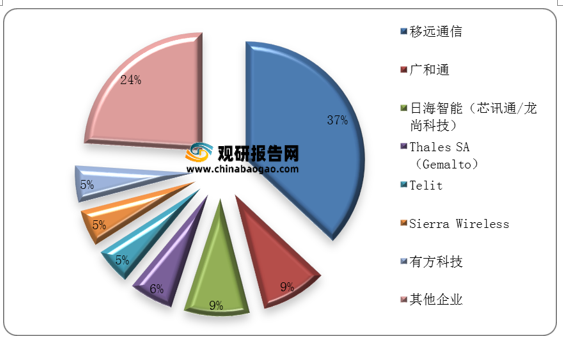

数据显示,按出货量为统计指标,2020年国内厂商加大海外拓展力度抢占份额,凭借产品性价比更高、应用领域更为广泛等优势直接侵蚀了海外厂商出货量份额。移远通信、广和通、日海智能(芯讯通/龙尚科技)等国内厂商稳居前三,出货量占比分别为37%、9%、6%。

2、营收

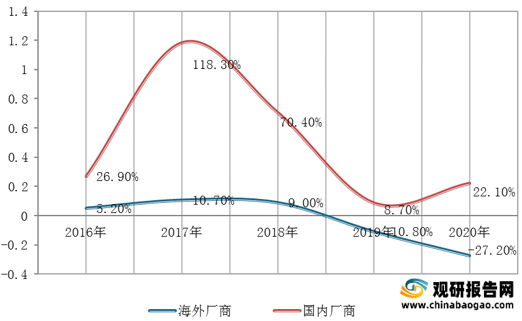

按营收为统计指标,受疫情冲击影响,2020年海外物联网通信模组主要厂商商整体收入大幅下滑,同比下降27.2%;而国内厂商收入实现高速增长,整体收入增速22.1%。

其中,国内龙头厂商移远通信同比增长47.8%,营收份额稳居首位,达28.6%;广和通营收同比增长43.3%,位居第三,营收份额占比为12.8%,国产物联网通信模组厂商竞争力较强。

3、毛利率、净利率

毛利率方面,数据显示,2015-2020年国内物联网通信模组主要厂商毛利率总体略有提升,而海外主要厂商毛利率整体呈下行趋势。

净利率方面,数据显示,2020年国内物联网通信模组主要龙头厂商头净利率相对稳定,海外厂商净利率却大幅下滑。

4、研发投入

数据显示,2020年国内主要厂商加大物联网通信模组研发投入力度,移远通信、广和通、有方科技等企业研发费用同比分别提高95.3%、46.19%、40.32%。

数据来源:各公司年报(shz)

1、出货量

数据显示,按出货量为统计指标,2020年国内厂商加大海外拓展力度抢占份额,凭借产品性价比更高、应用领域更为广泛等优势直接侵蚀了海外厂商出货量份额。移远通信、广和通、日海智能(芯讯通/龙尚科技)等国内厂商稳居前三,出货量占比分别为37%、9%、6%。

2020年全球物联网通信模组主要厂商出货量占比

数据来源:观研天下整理

按营收为统计指标,受疫情冲击影响,2020年海外物联网通信模组主要厂商商整体收入大幅下滑,同比下降27.2%;而国内厂商收入实现高速增长,整体收入增速22.1%。

2016-2020年全球物联网通信模组主要厂商收入增速对比

数据来源:观研天下整理

2020年全球物联网通信模组主要厂商收入份额占比

数据来源:观研天下整理

毛利率方面,数据显示,2015-2020年国内物联网通信模组主要厂商毛利率总体略有提升,而海外主要厂商毛利率整体呈下行趋势。

2015-2020年全球物联网通信模组主要厂商毛利率变化情况

数据来源:WIND

2015-2020年全球物联网通信模组主要厂商净利率变化情况

数据来源:WIND

数据显示,2020年国内主要厂商加大物联网通信模组研发投入力度,移远通信、广和通、有方科技等企业研发费用同比分别提高95.3%、46.19%、40.32%。

2020年全球物联网通信模组主要厂商研发费用情况

| 厂商 |

研发费用(百万元) |

研发费用变化 |

| 移远通信 |

361.6 |

+95.3% |

| 广和通 |

197.4 |

+46.19% |

| 有方科技 |

62.1 |

+40.32% |

| 国内厂商合计 |

621.1 |

|

| Sierra |

612.1 |

+4.15% |

| Telit |

330.6 |

-10.77% |

| U-blox |

700.7 |

+103.2% |

| 海外厂商合计 |

1643.6 |

|

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。