中国厂商占据行业领先地位

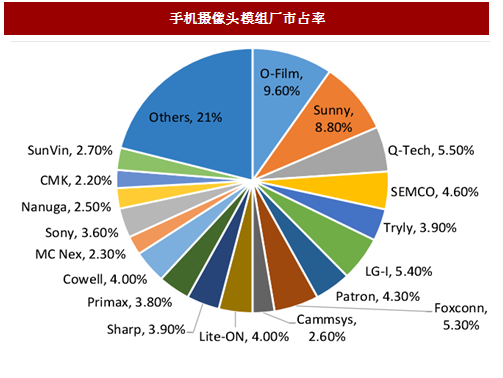

与 2015 年和 2016 年相比,除 semco 以外的韩国 ccm 厂商的市场占有率都在下降,中国的 CCM 厂商的出货量明显增长。业内的中国厂商包括:舜宇光学(sunny)、欧菲光(o - film)、丘钛(q - tech)、凯木金(cmk)、桑莱士(sunrise)、亿威利电子(jsl)”、大凌实业(darling)、金康光电(kingcome)等。其中欧菲光、舜宇光学、丘钛排名全球前三,可见中国厂商在 CCM 领域的竞争力。2017 年,欧菲光、舜宇光学、丘钛的市占率将持续提升。欧菲光收购了索尼的华南工厂,成为了苹果的前镜头供应商。

参考中国报告网发布《2018-2023年中国手机摄像头行业运营现状与投资价值评估报告》

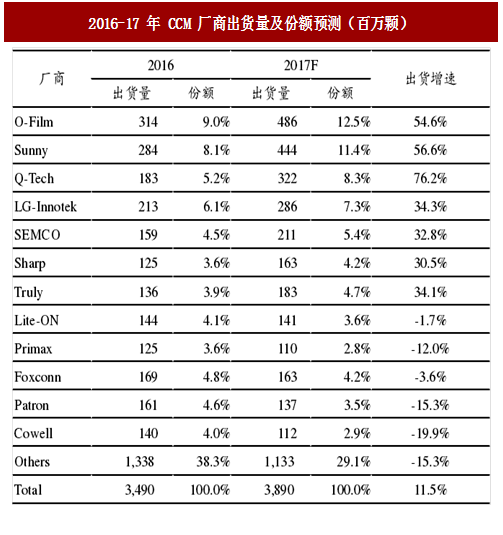

从年度出货情况来看,三家中国厂商欧菲光、舜宇光学、丘钛出货量都将保持 50%的增长,进一步扩大领先优势。摄像头模组领域相对门槛较低,更多是比拼资本投入、产能扩张、经营效率、产品价格,中国厂商在此具备优势。

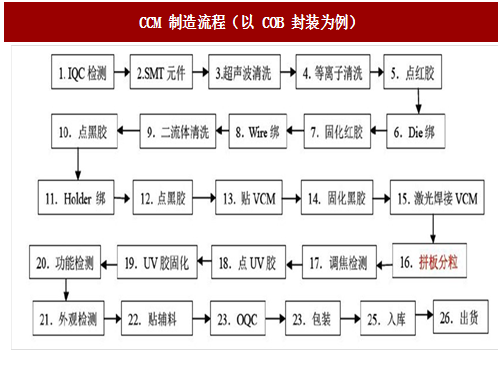

在完成了摄像头零部件及物料的准备之后,将由摄像头模组厂完成最后的组装测试工作。以最常用的 COB 工艺为例,一共包含 26 道工序。

图:CCM 制造流程(以 COB 封装为例)

与 2015 年和 2016 年相比,除 semco 以外的韩国 ccm 厂商的市场占有率都在下降,中国的 CCM 厂商的出货量明显增长。业内的中国厂商包括:舜宇光学(sunny)、欧菲光(o - film)、丘钛(q - tech)、凯木金(cmk)、桑莱士(sunrise)、亿威利电子(jsl)”、大凌实业(darling)、金康光电(kingcome)等。其中欧菲光、舜宇光学、丘钛排名全球前三,可见中国厂商在 CCM 领域的竞争力。2017 年,欧菲光、舜宇光学、丘钛的市占率将持续提升。欧菲光收购了索尼的华南工厂,成为了苹果的前镜头供应商。

图: 手机摄像头模组厂市占率

参考中国报告网发布《2018-2023年中国手机摄像头行业运营现状与投资价值评估报告》

图:1H17 手机摄像头模组厂市占率

从年度出货情况来看,三家中国厂商欧菲光、舜宇光学、丘钛出货量都将保持 50%的增长,进一步扩大领先优势。摄像头模组领域相对门槛较低,更多是比拼资本投入、产能扩张、经营效率、产品价格,中国厂商在此具备优势。

图:2016-17 年 CCM 厂商出货量及份额预测(百万颗)

顶级客户 CCM 供应商以外企为主,中国厂商已开始切入

当期在业内顶尖客户苹果的供应体系中,除了欧菲光以外都是非内资企业。欧菲光经过收购 Sony 华南工厂切入 iPhone 前置 CCM 业务中,但是后置镜头,以及双摄镜头中,目前国内都无厂商进入。当前欧菲光已经占据前置 CCM 50%份额,凭借其能力将向后置单摄,后置双摄切入。

图:苹果 iPhone 摄像头供应链情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。