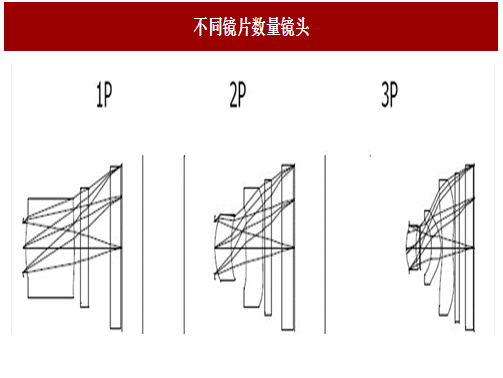

镜头(Lens):负责将光线聚焦至 CIS,是决定手机摄像头成像品质的重要部分。镜头一般是由几片透镜组成,其材料主要是球面玻璃(Glass, G)或非球面塑胶(Plastic,P)。玻璃的透光量和光损失表现比塑料镜头要好,但是成本更高,因此除了一些高端摄像设备现在许多的镜头一般采用塑料材质。通过增加镜片可以改变焦距,消除畸变,但过多会使得等效光圈变小。

镜头内一般有光圈,光圈大小用 f#表示,光圈大小与 f 数反向关联(具体关系为:f#=f/d,其中 f 是镜头的焦距,d 是光圈的最大直径),调节光圈大小能改变镜头的光通量,原理类似人眼的瞳孔。另外,调节光圈还能改变景深,景深直观上指焦点前后一段能被清晰拍摄的距离,因此,景深的变化会影响虚化效果。大光圈的景深小,小光圈的景深大。镜头的材质、工艺和构成方式影响着分辨率、光圈、焦距、视场角、畸变、相对照度等关键参数。

参考中国报告网发布《2018-2023年中国手机摄像头行业运营现状与投资价值评估报告》

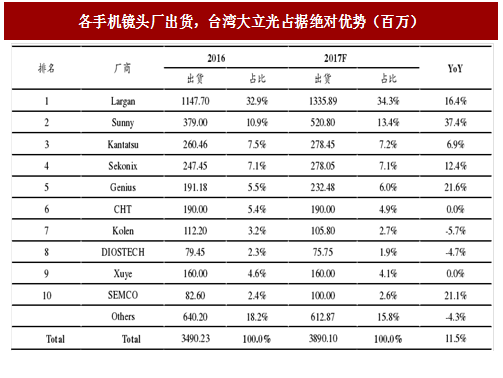

台湾厂商大立光是镜头行业的绝对龙头,2016 年其出货数量达 11.5 亿颗,市占率 32.9%。预计随着新一代 iPhone 的热销,以及当前手机镜头的持续升级,大立光 2017 年市占率有望持续提升至 34.3%,出货量增长16.4%。

在 LCM 领域,各厂商比拼的是生产产能、研发能力、稳定的质量、相应速度、专利等。大厂因为有足够多的订单,可以跑足够多的项目、开很多模具,在这样的锻炼下大厂能把很多镜头生产中的未知数变成可知数或是可推理因素,进一步提高镜头的品质和良率。小厂则不具备这些条件,因此随着摄像头模组对镜头的要求不断提升,小厂难以跟上领先者的步伐。2017 年预计 Top 10 的市占率为 84.2%,而 2016 年 Top 10 的市占率为 81.8%,市场份额在不断向大厂集中。就客户而言,苹果手机的 Lens 采购自大立光、关东美辰、玉晶光。iPhone7 的后置镜头由大立光与关东美辰供应,iPhone 7 Plus 后置双摄镜头中的广角镜头采用 6P 结构,长焦镜头采用 5P 结构,前置摄像头采用 4P 结构。

大陆企业舜宇光学已在手机镜头市场稳居第二,A 股上市企业联创电子也投入产能进入手机镜头产业,目前正处于从二三线客户切入一线客户的关键时期。于港股上市的大陆企业瑞声科技自 2009 年开始布局光学镜头业务,2009 年先后投资了 Heptagon、欧洲 Kaleido、I.Square 等企业,成为其光学技术的主要来源。2010 年收购了欧洲微型光学器件公司 Kaleido 32%的股权,由此进入晶圆级玻璃镜头领域,2015 年完成全部股权收购。此外,瑞声在国内外建设了 6 个光学设计中心,专注发展创新光学设计,除了提供塑料镜头外,还致力于研发玻塑混合镜头以及布局 3D 感知技术,公司拥有塑胶、玻璃及晶圆等全面光学产品组合,适合智能机 3D 感应系统的 RX 及 TX 两种镜头模组。

图:不同镜片数量镜头

镜头内一般有光圈,光圈大小用 f#表示,光圈大小与 f 数反向关联(具体关系为:f#=f/d,其中 f 是镜头的焦距,d 是光圈的最大直径),调节光圈大小能改变镜头的光通量,原理类似人眼的瞳孔。另外,调节光圈还能改变景深,景深直观上指焦点前后一段能被清晰拍摄的距离,因此,景深的变化会影响虚化效果。大光圈的景深小,小光圈的景深大。镜头的材质、工艺和构成方式影响着分辨率、光圈、焦距、视场角、畸变、相对照度等关键参数。

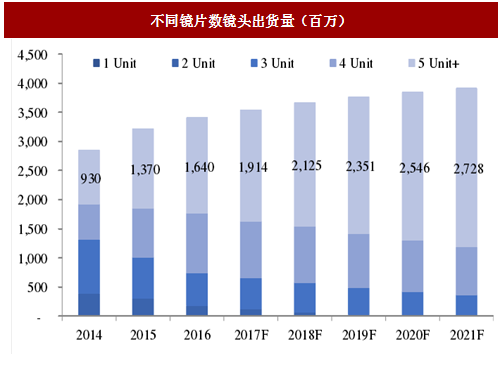

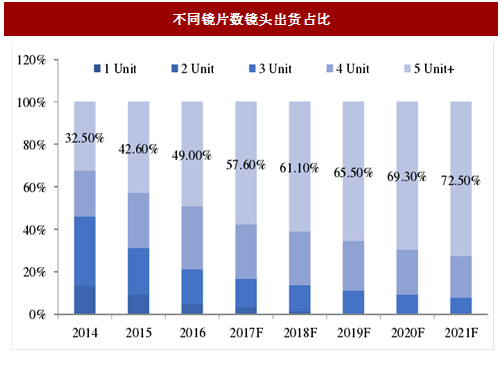

5P 以上镜头高速发展,落后者加速淘汰

一般而言镜头中镜头数量越多,成像效果越好,因此目前多镜片数的镜头出货量以及占比都在不断提升。2016 年全球镜头出货量 34.9 亿颗(包含前、后置),同比增长 7.9%。整体而言增速不高,但是不同镜片数的镜头出货趋势情况差距很多,例如 5P 以上的镜头 2016 年出货量为 16.4 亿颗,同比增速为 19.7%,远远大于行业增速,5P 以下的镜头出货量持续减少。这意味着市场不断在高端化,现阶段落后的厂商如果不能快速突破高质量镜头生产能力,未来将逐渐被市场淘汰。

图: 不同镜片数镜头出货量(百万)

图:不同镜片数镜头出货占比

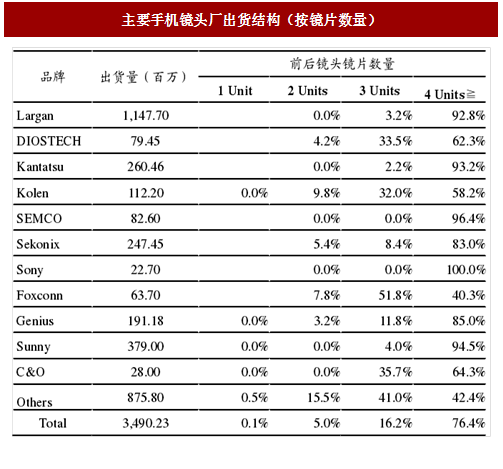

大立光优势明显,市场份额向强者集中

2016 年高像素化的趋势使得后置摄像头 5P 和 6P 的需求开始增加,超薄化技术的突破使得 6P 镜头开始大量供应,这一方面大立光走在了前面,舜宇光学紧随其后。进入 2017 年,高像素化继续推荐,双摄启动,5P 以上镜头的数量不断扩大。参考中国报告网发布《2018-2023年中国手机摄像头行业运营现状与投资价值评估报告》

图:主要手机镜头厂出货结构(按镜片数量)

台湾厂商大立光是镜头行业的绝对龙头,2016 年其出货数量达 11.5 亿颗,市占率 32.9%。预计随着新一代 iPhone 的热销,以及当前手机镜头的持续升级,大立光 2017 年市占率有望持续提升至 34.3%,出货量增长16.4%。

图:各手机镜头厂出货,台湾大立光占据绝对优势(百万)

在 LCM 领域,各厂商比拼的是生产产能、研发能力、稳定的质量、相应速度、专利等。大厂因为有足够多的订单,可以跑足够多的项目、开很多模具,在这样的锻炼下大厂能把很多镜头生产中的未知数变成可知数或是可推理因素,进一步提高镜头的品质和良率。小厂则不具备这些条件,因此随着摄像头模组对镜头的要求不断提升,小厂难以跟上领先者的步伐。2017 年预计 Top 10 的市占率为 84.2%,而 2016 年 Top 10 的市占率为 81.8%,市场份额在不断向大厂集中。就客户而言,苹果手机的 Lens 采购自大立光、关东美辰、玉晶光。iPhone7 的后置镜头由大立光与关东美辰供应,iPhone 7 Plus 后置双摄镜头中的广角镜头采用 6P 结构,长焦镜头采用 5P 结构,前置摄像头采用 4P 结构。

图:苹果手机镜头供应商

大陆企业舜宇光学已在手机镜头市场稳居第二,A 股上市企业联创电子也投入产能进入手机镜头产业,目前正处于从二三线客户切入一线客户的关键时期。于港股上市的大陆企业瑞声科技自 2009 年开始布局光学镜头业务,2009 年先后投资了 Heptagon、欧洲 Kaleido、I.Square 等企业,成为其光学技术的主要来源。2010 年收购了欧洲微型光学器件公司 Kaleido 32%的股权,由此进入晶圆级玻璃镜头领域,2015 年完成全部股权收购。此外,瑞声在国内外建设了 6 个光学设计中心,专注发展创新光学设计,除了提供塑料镜头外,还致力于研发玻塑混合镜头以及布局 3D 感知技术,公司拥有塑胶、玻璃及晶圆等全面光学产品组合,适合智能机 3D 感应系统的 RX 及 TX 两种镜头模组。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。