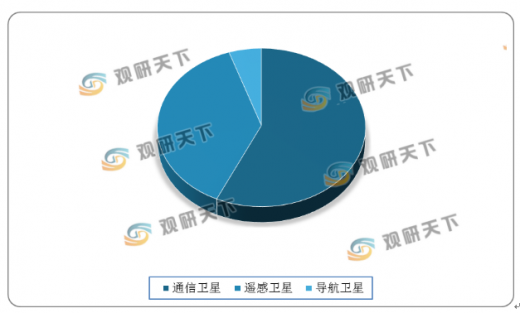

卫星根据用途划分,可以分为通信卫星、遥感卫星、导航卫星、技术试验卫星等。近几年来,全球范围卫星及应用产业发展迅速。数据显示,2019年全球共发射505颗卫星,其中通信卫星、遥感卫星、导航卫星的占比分别为33%、22%、3%。

截至2020年4月,全球共有2665颗卫星在轨工作,其中1吨以上的卫星有755颗,占比为28.3%,其中通信卫星450颗。未来这些1吨以上的大卫星,都是卫星运维服务的主要需求方。

另外从小卫星的发射情况来看,2017年后,全球600公斤以下级别的小卫星发射数量由每年不足200颗,增长至每年300颗以上,2019年达到389颗。

以上数据资料参考《2020年中国卫星市场前景研究报告-行业供需现状与发展规划趋势》。

2013-2019年全球卫星发射数量

数据来源:卫星工业协会

2019年全球卫星发射数量占比

数据来源:卫星工业协会

截至2020年4月,全球共有2665颗卫星在轨工作,其中1吨以上的卫星有755颗,占比为28.3%,其中通信卫星450颗。未来这些1吨以上的大卫星,都是卫星运维服务的主要需求方。

截至2020年4月全球1吨以上卫星数量

数据来源:卫星工业协会

截至2020年4月全球在轨卫星重量分布

数据来源:卫星工业协会

另外从小卫星的发射情况来看,2017年后,全球600公斤以下级别的小卫星发射数量由每年不足200颗,增长至每年300颗以上,2019年达到389颗。

2012-2019年全球600公斤以下小卫星发射卫星数量

数据来源:卫星工业协会(CT)

以上数据资料参考《2020年中国卫星市场前景研究报告-行业供需现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。