存储器根据存储介质的不同,可分为光学存储、半导体存储和磁性存储,其中,半导体存储器已成存储器市场主流。根据数据易失性,我们将半导体存储器分为易失性存储(Volatile Memory)和非易失性存储(Non-Volatile Memory)。易失性存储器断电后,数据会随之丢失,最为常见的用途就是PC的内存条。非易失性存储器的数据则不会因为断电而丢失,包含ROM、FLASH等。

在目前市场上,DRAM、FLASH是存储器产业的主要构成部分。在通信领域、消费领域和计算机领域,FLASH具有寿命长、体积小、功耗低、抗振性强,非易失性等优点,逐渐成为目前最有潜力,发展最快的存储器芯片产品。FLASH又可进一步分为NOR FLASH以及NAND FLASH。NOR FLASH主要用来存储代码及部分数据,是手机、PC、DVD、TV、USB Key、机顶盒、物联网设备等代码闪存应用领域的首选。

NORFlash主要用来存储代码及部分数据,具备随机存储、可靠性强、读取速度快、可执行代码等特性,在中低容量应用时具备性能和成本上的优势,是手机、PC、机顶盒、物联网设备等代码闪存应用领域的首选。

Nor flash市场份额渐渐向台湾、大陆企业集中,海外cypress、美光等企业渐渐退出nor flash市场。据IHS数据,cypress在2017年市占率已经从第一位下滑至第三位,美光的市占率从第三位下滑至第四位。美光等企业聚焦企业资源在主流存储器航道,资源主要投向3DNAND、新一代DRAM方向,在nor flash等特殊型存储器领域投入严重不足,最终将退出特殊型存储器市场。

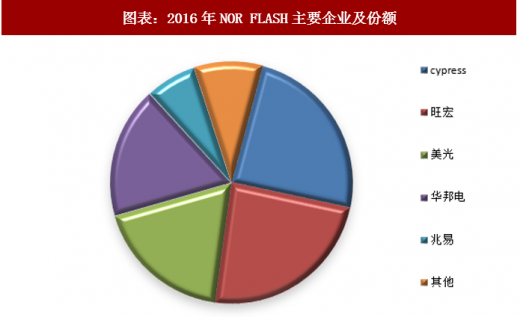

图表:2016年NOR FLASH主要企业及份额

资料来源:公开资料

参考观研天下发布《2016-2022年中国手机Flash行业运营现状及十三五投资价值分析报告》

图表:2017年NOR FLASH主要企业及份额

资料来源:公开资料

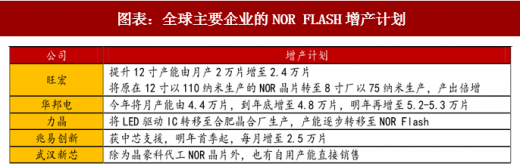

从全球主要企业NOR FLASH增产情况来看,华邦电公司现有1座晶圆厂,每月能产出4.8万片12寸晶圆。在2017年12月募集了88亿台币用于扩产,新产能投产后将增加4000片产能,达到5.2万片/月。旺宏拥有3座晶圆厂,一座12寸晶圆厂(五厂)、一座8寸晶圆厂(二厂)、一座6寸晶圆厂(一厂),晶圆二厂及五厂主要生产存储产品,晶圆一厂则以晶圆代工业务为主。Cypress在战略性退出芯片制造领域,渐渐从IDM向Fablite转移,整体产能处于持续收缩趋势。2017年初Cypress以3550万美金出售了位于明尼苏达的晶圆厂,保留下唯一一座位于德克萨斯的晶圆厂生产芯片。另一家海外企业美光同样在渐渐淡出Nor flash领域,聚焦主要资源投入到3DNAND的技术竞赛。

图表:全球主要企业的NOR FLASH增产计划

资料来源:公开资料

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。