参考中国报告网发布《2017-2022年中国智能手机行业市场发展现状及十三五运行态势预测报告》

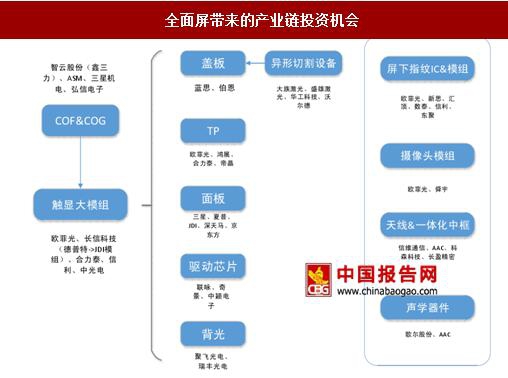

全面屏手机产业链

正如文章开头提到的,全面屏手机将带来用户使用习惯、终端出货量到上游的模组厂的一系列变化。在用户端,全面屏手机由于其全新的分屏浏览体验及美观外形带来一波新的换机潮,带动上游模组厂的业绩增长。

从手机产业链而言,全面屏提高了资金壁垒、工艺壁垒,随后将推动一轮洗牌,仅靠成本优势勉强存活的小厂家将会在洗牌中出局,而拥有 COF 封装、激光切割等核心设备及工艺的模组厂将会借机重新分配市场份额。

综上,从投资标的角度来,重点关注在设备、制程工艺、产能储备和客户资源四个维度提前布局的公司。推荐:合力泰、欧菲光、深天马 A、京东方 A、大族激光、歌尔股份、立讯精密、弘信电子、联得装备等。港股:舜宇光学、丘钛科技等。

合力泰:收购蓝沛占据战略高点,有望成为下一个村田

公司主营业务涵盖了触控、显示、指纹识别、摄像头、FPC 软板、盖板玻璃、无线充电等。主要客户包括三星、华为、OPPO、VIVO、中兴、TCL、微软、魅族、诺基亚、联想、酷派等。核心竞争优势如下:

在触显模组的加工时上,合力泰有针对全面屏的多项独特工艺。比如在显示屏边缘加强上,合力泰可以用 Spin 方式进行 UV 框边补强与缺口强化, 藉此提升可靠度性能;该技术可以有效填补 Cell 切割后的微缺口, 并针对非带胶切割 Cell 玻璃的框胶缝隙达到填补的功效。在 COG 点胶工艺上,合力泰拥有 COG 端子区异形涂胶技术能力;它拥有的自动涂胶设备, 可过程控制点胶路径, 可克服 COG 端子区间隙填补难题及复杂的点胶需求。

收购蓝沛科技,获得 FPC 技术加成法,占据独一无二的优势。COF 方案所用 FPC 主要采用 PI 膜材料,厚度仅为 50-100um,线宽线距在 20um 以下,对传统蚀刻制 FPC 法而言难以实现。而合力泰旗下蓝沛拥有加成法即直接在 FPC 上生产电路的独特工艺。蓝沛在印刷电子新材料,精细印刷电子、加成法柔性线路等技术具备深厚实力。

欧菲光:触控显示与摄像头龙头,指纹识别多点开花

携手 TPK 强化触控业务,共享 OLED 时代大蛋糕。公司于 17 年 3 月携手 TPK 设立合资公司,并持有合资公司 51%的股权。TPK 的优势在于高端触控技术的研发以及后段模块的贴合工艺,公司自身优势在于前段塑料薄膜触控传感器与精密光学感测技术。两者通过强强联合,优势互补,有利于公司形成从触控产品设计到前后段制造的全方位解决方案。2013 年以来,公司薄膜触控屏出货量稳居全球第一,在全面屏时代,薄膜外挂方案是柔性 OLED 面板最好的触控方案,公司将受益于这一趋势继续保持触控行业龙头地位。

收购索尼切入 A 客户产业链,获得最先进的摄像头 FC 封装技术。公司拥有领先的双摄模组解决方案和 3D 成像算法相关技术,在 3D-camera 领域,技术领先所有同行 6-9 个月,同时双摄业务将快速向中低端千元机渗透,预测 2020 年市占率将达到 50%。公司于 16 年 11 月收购索尼获得了最先进的 FC 封装技术,FC 封装可以使摄像头模组的最轻薄、封装尺寸最小,在全面屏时代具有独特的竞争优势。

生物识别技术向超声波式和光学式发展。公司于 2014 年开始布局指纹识别模组,具有明显的先发优势,预计 underglass 技术今年成熟,明年将突破 under display 技术。客户涵盖大部分国内智能手机品牌如华为、小米、oppo、联想等,产线覆盖除芯片外的所有环节,产能超 28KK/月,预计 2017 年扩充到 32-35KK/月,目标出货量为 3 亿片(2016 年出货量为 1.9 亿片),预计 2017 利润为 5 亿元,市场渗透率从 40%提升至 60%。从长期看,全面屏时代光学式及超声波式指纹识别技术是大势所趋,公司将受益于产品升级带来的单价提升和需求增加,引来新一轮增长。

深天马 A:提前布局全面屏面板

公司主营业务为中小尺寸 LTPS-LCD 和 AMOLED 面板,应用于智能手机、平板电脑、车载显示、医疗显示、工业仪表、智能穿戴和智能家居等众多领域。主要客户包括 oppo、三星、HTC、Sony、LG、诺基亚等,该公司的核心优势为:

AMOLED 国内布局领先。2010 年,深天马在上海投建国内首条第 4.5 代 AMOLED 中试线;2013 年,依托 G4.5 AMOLED 中试线的经验,深天马再投建一条第 5.5 代 AMOLED 量产线,该产线已于 2016 年开始量产;2017 年 4 月 20 日,深天马第6代LTPS AMOLED产线在武汉成功点亮,该产线也是全球第一条同时点亮刚性和柔性显示屏的第 6 代 AMOLED 产线。公司将受益于全面屏时代对 AMOLED 需求的增长,巩固在 AMOLED 领域的领先地位。

京东方 A:面板龙头,国内率先布局 OLED

公司主营业务包括显示器件业务、智慧系统业务以及健康服务业务,产品广泛应用于手机、平板电脑、笔记本电脑、显示器、电视、车载、数字信息显示、健康医疗、金融应用、可穿戴设备等领域,主要客户包括康佳、创维、长虹、海尔、海信、三星、LG、SONY、Panasonic、Lenovo、华为等。该公司的核心优势如下:显示业务全球领先,OLED 产线蓄势待发。

根据 IHS 数据显示,公司全球市场占有率持续提升,截至 2016Q4 在智能手机 LCD 显示屏、平板电脑显示屏、笔记本电脑显示屏市占率全球第一,显示器显示屏全球第二,电视液晶显示屏全球第三。另外,在 OLED 上公司的专利超过 15000 件,在国内 OLED 领域首屈一指。公司成都 6 代柔性产线于 2016Q4 点亮,正处于产能爬坡和良率提升阶段,绵阳 6 代产线将于 2018 年点亮,目标产能为 48k/月,预计 2020 年公司 OLED 业务将高速增长。

DSH 三足鼎立,加快服务化转型。公司显示器件业务 D 向智慧系统事业 S 和健康服务事业 H 延伸。16 年 10 月公司投资设立重庆京东方智慧电子系统智能制造产线项目,聚焦 TV、MNT、车载等显示终端产品及其他智慧电子系统产品,规划总产能 1000 万台/年;在智慧医疗方面,公司先后投资运营了明德医院、合肥京东方、数字医学中心,聚焦移动健康和体征检测技术创新。

歌尔股份:声学模组领军者

公司主营业务为微型电声元器件和消费类电声产品的研发、制造和销售,主要产品包括微型麦克风、微型扬声器/受话器、蓝牙系列产品和便携式音频产品,并赢得了包括苹果、三星、惠普、思科、LG、松下、西门子、NEC、富士康、伟创力、华硕、联想、京瓷、中兴通讯、缤特力、哈曼(Harman)、罗技(Logitech)等在内的优质客户资源。

声学产品消费升级,量价齐升。声学部件向立体声、防水、集成化方向发展,声学品质的提升带来了微电声器件价格的提升。苹果、三星等核心厂商已经在立体声、防水等方面有产品出货,而国内的小米、中兴通讯等也将发布相关产品,未来市场渗透率将持续提升。

积极布局 AR 市场,实现业绩增长。公司是索尼、Oculus 等全球顶级 VR 头显的独家代工商,在声学与光学设计、精密制造及校准测试等环节均具有核心竞争力。 2016 年公司 VR 产品出货量占全球高端 VR HDM 出货量 80%,占公司营收 13%。据 Technavio 数据,未来 5 年内 VR 市场规模和出货量 CAGR 为 41.5%和 37.5%,乐观的市场前景以及公司高出货量占比将带来公司业绩的增长。

大族激光:全面屏为激光设备龙头带来增量空间

大族激光是全球激光行业龙头公司,主要提供激光加工及自动化系统集成设备,业务主要集中于激光标记、激光切割、激光焊接设备及其自动化配套产品以及 PCB 专用设备、机器人、自动化设备的销售。在全面屏时代,公司领先的异形切割技术将受益。

激光切割技术领先。从精细化程度和加工速度来看,皮秒激光切割技术是全面屏异形切割的最佳选择。大族激光在皮秒激光设备领域技术深厚,2016 年销售皮秒激光器 1200 台,我们预计其销量将随着全面屏异形切割需求的增加而持续增加。另外,公司于 2016 年 11 月收购 Coractive 的 80 %股权,有助于公司快速攻克特种激光难点。

公司是国内领先的电子专用设备与解决方案供应商,公司产品主要为平板显示模组组装设备。其设备广泛应用于平板显示器件中显示模组以及触摸屏等相关零组件的模组组装生产过程中,借助模组组装设备生产的平板显示器件及相关零组件,是包括智能手机、移动电脑、平板电视、液晶显示器在内的新兴消费类电子产品和其他需要显示功能的终端产品中不可或缺的组成部分。主要客户包括富士康、欧菲光、信利国际、京东方、深天马、蓝思科技、超声电子、南玻、长信科技、胜利精密、宇顺电子、华为、苹果等。

注重研发投入,保障产品与时俱进。公司历年研发费用占收入保持在 6%的水平。2013 年,为了满足欧菲光、信利国际、深天马 A 等高端客户的需求,公司全力推行全贴合工艺设备;2015 年公司为契合智能穿戴行业发展的趋势,自主研发了弯曲成形设备、3D(2.5D)曲面贴合设备等;2016 年随着 OLED 显示技术的崛起,公司自主研发基于 OLED 技术应用的高精度偏贴设备、绑定设备、曲面贴合设备等,或将随着 OLED 的兴起而享受红利。

全面屏手机产业链

正如文章开头提到的,全面屏手机将带来用户使用习惯、终端出货量到上游的模组厂的一系列变化。在用户端,全面屏手机由于其全新的分屏浏览体验及美观外形带来一波新的换机潮,带动上游模组厂的业绩增长。

从手机产业链而言,全面屏提高了资金壁垒、工艺壁垒,随后将推动一轮洗牌,仅靠成本优势勉强存活的小厂家将会在洗牌中出局,而拥有 COF 封装、激光切割等核心设备及工艺的模组厂将会借机重新分配市场份额。

综上,从投资标的角度来,重点关注在设备、制程工艺、产能储备和客户资源四个维度提前布局的公司。推荐:合力泰、欧菲光、深天马 A、京东方 A、大族激光、歌尔股份、立讯精密、弘信电子、联得装备等。港股:舜宇光学、丘钛科技等。

全面屏带来的产业链投资机会

资料来源:中国报告网整理

全面屏手机重点公司合力泰:收购蓝沛占据战略高点,有望成为下一个村田

公司主营业务涵盖了触控、显示、指纹识别、摄像头、FPC 软板、盖板玻璃、无线充电等。主要客户包括三星、华为、OPPO、VIVO、中兴、TCL、微软、魅族、诺基亚、联想、酷派等。核心竞争优势如下:

在触显模组的加工时上,合力泰有针对全面屏的多项独特工艺。比如在显示屏边缘加强上,合力泰可以用 Spin 方式进行 UV 框边补强与缺口强化, 藉此提升可靠度性能;该技术可以有效填补 Cell 切割后的微缺口, 并针对非带胶切割 Cell 玻璃的框胶缝隙达到填补的功效。在 COG 点胶工艺上,合力泰拥有 COG 端子区异形涂胶技术能力;它拥有的自动涂胶设备, 可过程控制点胶路径, 可克服 COG 端子区间隙填补难题及复杂的点胶需求。

收购蓝沛科技,获得 FPC 技术加成法,占据独一无二的优势。COF 方案所用 FPC 主要采用 PI 膜材料,厚度仅为 50-100um,线宽线距在 20um 以下,对传统蚀刻制 FPC 法而言难以实现。而合力泰旗下蓝沛拥有加成法即直接在 FPC 上生产电路的独特工艺。蓝沛在印刷电子新材料,精细印刷电子、加成法柔性线路等技术具备深厚实力。

欧菲光:触控显示与摄像头龙头,指纹识别多点开花

携手 TPK 强化触控业务,共享 OLED 时代大蛋糕。公司于 17 年 3 月携手 TPK 设立合资公司,并持有合资公司 51%的股权。TPK 的优势在于高端触控技术的研发以及后段模块的贴合工艺,公司自身优势在于前段塑料薄膜触控传感器与精密光学感测技术。两者通过强强联合,优势互补,有利于公司形成从触控产品设计到前后段制造的全方位解决方案。2013 年以来,公司薄膜触控屏出货量稳居全球第一,在全面屏时代,薄膜外挂方案是柔性 OLED 面板最好的触控方案,公司将受益于这一趋势继续保持触控行业龙头地位。

收购索尼切入 A 客户产业链,获得最先进的摄像头 FC 封装技术。公司拥有领先的双摄模组解决方案和 3D 成像算法相关技术,在 3D-camera 领域,技术领先所有同行 6-9 个月,同时双摄业务将快速向中低端千元机渗透,预测 2020 年市占率将达到 50%。公司于 16 年 11 月收购索尼获得了最先进的 FC 封装技术,FC 封装可以使摄像头模组的最轻薄、封装尺寸最小,在全面屏时代具有独特的竞争优势。

生物识别技术向超声波式和光学式发展。公司于 2014 年开始布局指纹识别模组,具有明显的先发优势,预计 underglass 技术今年成熟,明年将突破 under display 技术。客户涵盖大部分国内智能手机品牌如华为、小米、oppo、联想等,产线覆盖除芯片外的所有环节,产能超 28KK/月,预计 2017 年扩充到 32-35KK/月,目标出货量为 3 亿片(2016 年出货量为 1.9 亿片),预计 2017 利润为 5 亿元,市场渗透率从 40%提升至 60%。从长期看,全面屏时代光学式及超声波式指纹识别技术是大势所趋,公司将受益于产品升级带来的单价提升和需求增加,引来新一轮增长。

深天马 A:提前布局全面屏面板

公司主营业务为中小尺寸 LTPS-LCD 和 AMOLED 面板,应用于智能手机、平板电脑、车载显示、医疗显示、工业仪表、智能穿戴和智能家居等众多领域。主要客户包括 oppo、三星、HTC、Sony、LG、诺基亚等,该公司的核心优势为:

AMOLED 国内布局领先。2010 年,深天马在上海投建国内首条第 4.5 代 AMOLED 中试线;2013 年,依托 G4.5 AMOLED 中试线的经验,深天马再投建一条第 5.5 代 AMOLED 量产线,该产线已于 2016 年开始量产;2017 年 4 月 20 日,深天马第6代LTPS AMOLED产线在武汉成功点亮,该产线也是全球第一条同时点亮刚性和柔性显示屏的第 6 代 AMOLED 产线。公司将受益于全面屏时代对 AMOLED 需求的增长,巩固在 AMOLED 领域的领先地位。

京东方 A:面板龙头,国内率先布局 OLED

公司主营业务包括显示器件业务、智慧系统业务以及健康服务业务,产品广泛应用于手机、平板电脑、笔记本电脑、显示器、电视、车载、数字信息显示、健康医疗、金融应用、可穿戴设备等领域,主要客户包括康佳、创维、长虹、海尔、海信、三星、LG、SONY、Panasonic、Lenovo、华为等。该公司的核心优势如下:显示业务全球领先,OLED 产线蓄势待发。

根据 IHS 数据显示,公司全球市场占有率持续提升,截至 2016Q4 在智能手机 LCD 显示屏、平板电脑显示屏、笔记本电脑显示屏市占率全球第一,显示器显示屏全球第二,电视液晶显示屏全球第三。另外,在 OLED 上公司的专利超过 15000 件,在国内 OLED 领域首屈一指。公司成都 6 代柔性产线于 2016Q4 点亮,正处于产能爬坡和良率提升阶段,绵阳 6 代产线将于 2018 年点亮,目标产能为 48k/月,预计 2020 年公司 OLED 业务将高速增长。

DSH 三足鼎立,加快服务化转型。公司显示器件业务 D 向智慧系统事业 S 和健康服务事业 H 延伸。16 年 10 月公司投资设立重庆京东方智慧电子系统智能制造产线项目,聚焦 TV、MNT、车载等显示终端产品及其他智慧电子系统产品,规划总产能 1000 万台/年;在智慧医疗方面,公司先后投资运营了明德医院、合肥京东方、数字医学中心,聚焦移动健康和体征检测技术创新。

歌尔股份:声学模组领军者

公司主营业务为微型电声元器件和消费类电声产品的研发、制造和销售,主要产品包括微型麦克风、微型扬声器/受话器、蓝牙系列产品和便携式音频产品,并赢得了包括苹果、三星、惠普、思科、LG、松下、西门子、NEC、富士康、伟创力、华硕、联想、京瓷、中兴通讯、缤特力、哈曼(Harman)、罗技(Logitech)等在内的优质客户资源。

声学产品消费升级,量价齐升。声学部件向立体声、防水、集成化方向发展,声学品质的提升带来了微电声器件价格的提升。苹果、三星等核心厂商已经在立体声、防水等方面有产品出货,而国内的小米、中兴通讯等也将发布相关产品,未来市场渗透率将持续提升。

积极布局 AR 市场,实现业绩增长。公司是索尼、Oculus 等全球顶级 VR 头显的独家代工商,在声学与光学设计、精密制造及校准测试等环节均具有核心竞争力。 2016 年公司 VR 产品出货量占全球高端 VR HDM 出货量 80%,占公司营收 13%。据 Technavio 数据,未来 5 年内 VR 市场规模和出货量 CAGR 为 41.5%和 37.5%,乐观的市场前景以及公司高出货量占比将带来公司业绩的增长。

大族激光:全面屏为激光设备龙头带来增量空间

大族激光是全球激光行业龙头公司,主要提供激光加工及自动化系统集成设备,业务主要集中于激光标记、激光切割、激光焊接设备及其自动化配套产品以及 PCB 专用设备、机器人、自动化设备的销售。在全面屏时代,公司领先的异形切割技术将受益。

激光切割技术领先。从精细化程度和加工速度来看,皮秒激光切割技术是全面屏异形切割的最佳选择。大族激光在皮秒激光设备领域技术深厚,2016 年销售皮秒激光器 1200 台,我们预计其销量将随着全面屏异形切割需求的增加而持续增加。另外,公司于 2016 年 11 月收购 Coractive 的 80 %股权,有助于公司快速攻克特种激光难点。

大族激光公司自动化机械制造系统

资料来源:中国报告网整理

联得装备:组装设备领先者 公司是国内领先的电子专用设备与解决方案供应商,公司产品主要为平板显示模组组装设备。其设备广泛应用于平板显示器件中显示模组以及触摸屏等相关零组件的模组组装生产过程中,借助模组组装设备生产的平板显示器件及相关零组件,是包括智能手机、移动电脑、平板电视、液晶显示器在内的新兴消费类电子产品和其他需要显示功能的终端产品中不可或缺的组成部分。主要客户包括富士康、欧菲光、信利国际、京东方、深天马、蓝思科技、超声电子、南玻、长信科技、胜利精密、宇顺电子、华为、苹果等。

注重研发投入,保障产品与时俱进。公司历年研发费用占收入保持在 6%的水平。2013 年,为了满足欧菲光、信利国际、深天马 A 等高端客户的需求,公司全力推行全贴合工艺设备;2015 年公司为契合智能穿戴行业发展的趋势,自主研发了弯曲成形设备、3D(2.5D)曲面贴合设备等;2016 年随着 OLED 显示技术的崛起,公司自主研发基于 OLED 技术应用的高精度偏贴设备、绑定设备、曲面贴合设备等,或将随着 OLED 的兴起而享受红利。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。