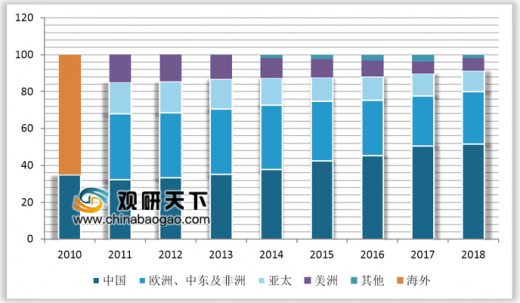

华为:初期海外市场营收占比超 60%,4G 时代华为稳扎国内市场。华为在全球各地均有布局,从 2000 年开始,华为开始在亚太包括泰国、新加坡、马来西亚等以及中东和非洲地区全面拓展,2010 年时华为已与当地主流电信运营商、政府与行业客户有着长期友好的合作,亚太地区 2011-2018 年平均每年为华为贡献超 14%的业务收入。除了在次发达地区扩张以外,华为同时在发达国家市场找突破点,较早进入欧洲市场,如英国、荷兰等国家,到 2015 年华为已经全面占领欧洲市场。2011-2018 年,欧洲、中东及非洲年平均营收占比稳定在 30%以上。美洲是最成熟、竞争最为强劲的市场,其在华为营收占比中比重最小。从整体格局来看,华为营收占比重心已从海外转向了国内。中国作为快速发展中国家,在 4G 阶段才基本实现与国外企业同步发展,2013 年 12 月中国政府发放了 4G 牌照,中国为全球最大的移动通信市场,华为抓住中国人口红利与工程师红利优势,加速建设,从 2013 年开始中国营收占比不断提升,实现了国内营收规模巨增,2017 年来自于国内的营收占比已超

50%。

参考观研天下发布《2019年中国电信行业分析报告-行业深度调研与发展战略评估》

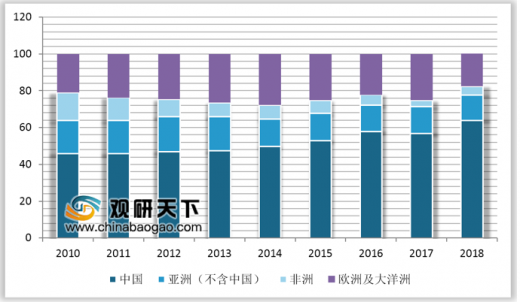

中兴:自 2010 年来,中兴在国内市场营收占比保持 50%以上,以国内为依托积极拓展海外市场。2012 年,通信产业正在经历从 3G 到 4G 的转变,4G 网络部署逐步展开。在国内,中兴把握 4G 商用实验网建设开启与宽带中国战略等机遇,与运营商密切合作;在海外,助力人口大国印度的第一运营商推动 TD-LTE 网络商用,以及与世界主流运营商深入合作。

2012-2014 年,海内外市场均快速拓展,中国与欧美及大洋洲市场营收占比不断提升。从整体格局来看,国内市场是中兴重要收入来源,同时积极发展欧美及大洋洲和亚洲其他地区业务。2015 年进入 4G 建设的高峰期,中兴依靠国家积极推动相关移动通信建设,加大研发增强技术能力,确立其四大设备商之一的地位。2017-2018 年,中兴受到贸易制裁,海外市场受挫,因此公司更注重国内市场开发,国内市场营收占比从 56.9%增加至 63.7%。

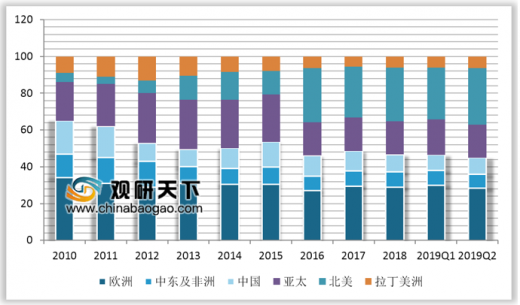

爱立信:营收以欧美市场为主导,亚洲地区营收占比较稳定。2G 时代时爱立信凭借积极配合欧洲国家推广 GSM,已将其业务深植于欧洲市场,同时也建立了公司产品和技术的先发优势。随着移动通信标准的全球化爱立信早期就深耕于北美地区,因此其北美和欧洲地区业务一直保持领先地位,北美市场营收占比自 2010年开始稳定在 20%以上,2017-2019Q2 欧美市场营收占比已超 50%。而 2010-2019Q2 年亚洲地区营收占比平均占比仅为 12.3%,且随着 4G 时代市场竞争加剧,在华为的迅猛发展下,2014-2019Q2 爱立信亚洲地区的营收占比整体呈下降趋势,市场份额不断被蚕食。目前,5G 商用到来,爱立信获得的 5G 订单也大多来自于欧美运营商。

诺基亚:深植于欧洲市场,收购阿朗后北美市场成其营收主力。诺基亚与爱立信一样,得益于早期共同开发欧洲市场,因其参与标准的制定而获得更多的专利,帮助其技术沉淀,为诺基亚产品在欧洲国家落地抢占了发展先机。2010 年-2019Q2 公司欧洲市场营收占比一直处于重要地位,年平均占比为 30%。其次,第二大市场为亚太地区,年平均占比为 21.9%,但自 2014 年以来,由于华为中兴的崛起,迅速抢占市场份额,其中国和亚太地区营收占比开始不断下降。自 2016 年完成对阿朗的收购后,诺基亚快速打开北美市场,北美地区营收占比从 2015 年的 12.8%增长至 2019 年 Q2 的 30.8%,北美市场对其营收的贡献已超过传统占主导地位的欧洲市场。

50%。

参考观研天下发布《2019年中国电信行业分析报告-行业深度调研与发展战略评估》

华为营收按地区划分占比变化

数据来源:工信部

中兴:自 2010 年来,中兴在国内市场营收占比保持 50%以上,以国内为依托积极拓展海外市场。2012 年,通信产业正在经历从 3G 到 4G 的转变,4G 网络部署逐步展开。在国内,中兴把握 4G 商用实验网建设开启与宽带中国战略等机遇,与运营商密切合作;在海外,助力人口大国印度的第一运营商推动 TD-LTE 网络商用,以及与世界主流运营商深入合作。

2012-2014 年,海内外市场均快速拓展,中国与欧美及大洋洲市场营收占比不断提升。从整体格局来看,国内市场是中兴重要收入来源,同时积极发展欧美及大洋洲和亚洲其他地区业务。2015 年进入 4G 建设的高峰期,中兴依靠国家积极推动相关移动通信建设,加大研发增强技术能力,确立其四大设备商之一的地位。2017-2018 年,中兴受到贸易制裁,海外市场受挫,因此公司更注重国内市场开发,国内市场营收占比从 56.9%增加至 63.7%。

中兴通讯营收按地区划分占比变化

数据来源:工信部

爱立信:营收以欧美市场为主导,亚洲地区营收占比较稳定。2G 时代时爱立信凭借积极配合欧洲国家推广 GSM,已将其业务深植于欧洲市场,同时也建立了公司产品和技术的先发优势。随着移动通信标准的全球化爱立信早期就深耕于北美地区,因此其北美和欧洲地区业务一直保持领先地位,北美市场营收占比自 2010年开始稳定在 20%以上,2017-2019Q2 欧美市场营收占比已超 50%。而 2010-2019Q2 年亚洲地区营收占比平均占比仅为 12.3%,且随着 4G 时代市场竞争加剧,在华为的迅猛发展下,2014-2019Q2 爱立信亚洲地区的营收占比整体呈下降趋势,市场份额不断被蚕食。目前,5G 商用到来,爱立信获得的 5G 订单也大多来自于欧美运营商。

爱立信营收按地区划分占比变化

数据来源:工信部

诺基亚:深植于欧洲市场,收购阿朗后北美市场成其营收主力。诺基亚与爱立信一样,得益于早期共同开发欧洲市场,因其参与标准的制定而获得更多的专利,帮助其技术沉淀,为诺基亚产品在欧洲国家落地抢占了发展先机。2010 年-2019Q2 公司欧洲市场营收占比一直处于重要地位,年平均占比为 30%。其次,第二大市场为亚太地区,年平均占比为 21.9%,但自 2014 年以来,由于华为中兴的崛起,迅速抢占市场份额,其中国和亚太地区营收占比开始不断下降。自 2016 年完成对阿朗的收购后,诺基亚快速打开北美市场,北美地区营收占比从 2015 年的 12.8%增长至 2019 年 Q2 的 30.8%,北美市场对其营收的贡献已超过传统占主导地位的欧洲市场。

诺基亚营收按地区划分占比变化

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。