华为成渗透“终端”唯一赢家,四家始终重视运营商业务

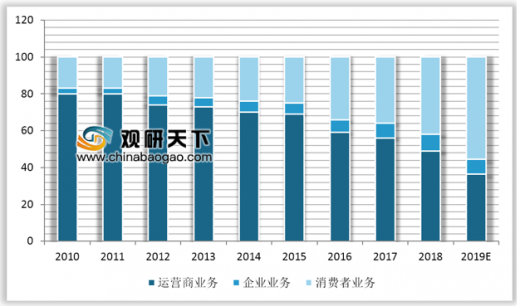

华为:2018 年消费者业务收入已超过运营商业务。华为业务主要分为运营商业务、企业业务和消费者业务。2010-2019H1,消费者业务从 17%逐步提升至 55%,与此同时,运营商业务从 80%下降至 36.5%。目前,华为主要发力消费者业务和运营商业务,消费者业务成为公司增长的主要驱动力。华为消费者业务在 3G 时代平稳增长,4G 时代进入增长爆发期,2014-2018 年期间收入复合增长率达到 46.8%。 2017 年,华为与荣耀双品牌并驾齐驱,智能手机全年发货 1.53 亿台,全球份额稳居前三;2019 年上半年智能手机发货量为 1.18 亿台,同比增长 24%,平板、PC、可穿戴设备发货量也实现了健康、快速增长,消费者业务收入实现 2208 亿元。未来华为消费者业务或将受到美国“实体清单”的影响,但华为计划在 2019 年研发投入 1200 亿人民币,在克服短期困难和挑战以后,华为会进入一个新的发展时期。

中兴通讯:运营商网络是中兴营业收入的主要贡献来源,剔除 2018 年罚金影响,占比波动不大。中兴的主营业务包括运营商网络、政企业务、消费者业务三个模块。相比于华为,运营商业务一直是公司业务收入的最主要部分,2010-2017 年营收占比超过五成,2018 年达到 66.7%。中兴消费者业务围绕手机、家庭信息终端、固网宽带终端等业务展开。除 2013、 2018 年外,中兴消费者业务自 2010 年保持平稳增长的趋势,增长速度相对缓慢,2018 年受罚金事件影响,消费者业务收入有所下降。2018 年,中兴通讯消费者业务实现收入 192.1 亿元,收入占比为 22.5%,毛利率仅为 12.5%。

参考观研天下发布《2019年中国电信运营商行业分析报告-市场现状调查与投资战略研究》

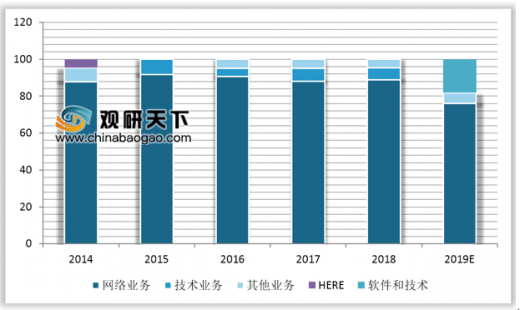

诺基亚:手机辉煌时代不再,完成对消费者业务的剥离,网络业务占比接近九成。2000-2010 年,诺基亚手机在市场中占有极大份额,处于遥遥领先的位置。在苹果与安卓系统上线时,诺基亚却固步自封,坚守塞班系统,导致最终无法匹敌苹果和安卓手机,逐渐失去了霸主的地位。2013 年,由微软收购其手机业务,诺基亚向通信设备商转型,转而专注于移动贷款相关业务、智能业务与以及技术创新业务,剥离消费者终端的业务。2015 年 8 月,诺基亚结束智能业务,而更加聚焦移动宽带业务和技术创新业务。2016 年诺基亚成功收购阿尔卡特朗讯。在 2014-2018 年期间,网络业务成为诺基亚最主要业务,营收占比接近九成。2019H1,网络业务收入占比下降为 76.2%,诺基亚软件和技术合计占比 18.1%。

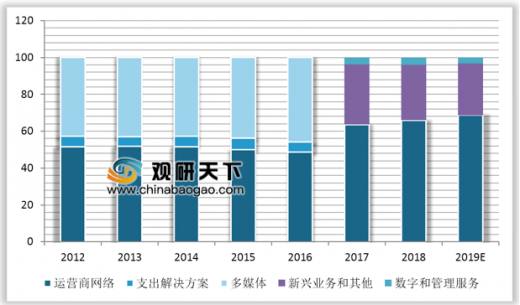

爱立信:退出手机终端市场,近年重点关注运营商网络与服务。2011 年,爱立信退出手机终端市场,完成瘦身,逐渐聚焦电信服务和软件供应,减少甚至放弃了移动通信设备等部分低利润市场。从 2010 年开始,爱立信开始更多关注运营商的服务需求,多媒体占据总营收的比例逐渐升高,在 2016 年已经和运营商网络的收入旗鼓相当。2017 年,爱立信出台了一系列战略重组,实施了高度聚焦的业务发展战略,运营商网络收入提升。同年,爱立信大幅削减媒体业务成本,剥离了大部分媒体解决方案业务,剥离电源模块业务和约 20%的美国携号转网业务,重点聚焦盈利能力较强的核心业务。截至 2019H1,运营商网络收入占比持续提升至 68.7%,数字和管理服务收入合计占比为 28.0%。

运营商业务毛利率稳定,各家份额各有起落

华为:3G 建设东风强势崛起,4G 时代增速最快,逐渐发展为全球运营商巨头。在 3G 时代,华为借集成创新优势,利用中国的人口红利、工程师红利,迅速崛起抢夺客户份额。

2009 年,华为成为全球第二大电信设备商,仅次于行业巨头爱立信。2013 年华为收入达到 395 亿美元,总规模超越爱立信,成为全球最大的通信设备商,在运营商网络市场的份额也提升至第二。4G 时代成为华为近年来增速最快的时间,2015 年,华为运营商业务收入首次超越诺基亚,排在全球首位,并不断拉大与诺基亚的差距。截止 2019H1,华为运营商业务收入达 1465 亿元,超过诺基亚、爱立信运营商业务收入之和。华为规模快速增长的原因一方面因为在 3G 技术路线上,华为选择了 WCDMA,WCDMA 专利分散,方便形成交叉专利,成本很快降下来,且在技术标准话语权方面,华为战胜诺基亚与爱立信成为仅次于高通的第二大 4G 专利拥有者;另一方面是在市场方面,北欧设备专注欧美成熟市场,华为与中兴则占据了增量最大中国等新兴市场;其三是华为善于创新并抓住客户的需求。

中兴通讯:在 3G 向 4G 更迭的时候,中兴牢牢把握住新机遇,市场定位准确,在国内和国际市场快速发展,成长为四家全球性通信设备商之一。国内市场方面,中兴抓住 3G 建设规模化、 4G 商用实验网建设启动及宽带中国战略等市场契机,紧密配合运营商的技术选择及网络建设计划;国际市场方面,中兴聚焦对人口大国及全球主流运营商的深入拓展与经营,同时积极布局政企网市场。2018 年,中兴受罚金事件的影响,运营商业务市场份额略有下降。

诺基亚:运营商业务持续承压,市场份额不断被蚕食。美国互联网泡沫破灭后,北美设备商退出竞争,北美市场瞬间成为欧洲设备商的竞争焦点。诺基亚、爱立信也不例外,专注于打开欧美市场,却忽视了中国、非洲等巨大的新兴市场。为了树立牢固根基,扭转业绩下滑的局面,2016 年诺基亚成功收购阿尔卡特朗讯,但依旧增长乏力,尚需寻找增长新动能。

爱立信:2017 年爱立信出台战略重组,高度聚焦运营商网络,取得良好开端。2016 年开始,全球电信资本投资增速放缓,爱立信面临市场环境的整体受挫,市场份额进一步减小。近两年,爱立信迎头追赶,一方面以“节流”为目标的百亿成本削减计划顺利完成,能够轻装上阵;另一方面,“开源”寻找新的业务增长点,运营商网络收入与份额都有明显的提升,运营商市场份额从 2016 年的 14.2%提升至 2018 年的 23.3%,与同年诺基亚的 23.7%所差无几。

华为:2018 年消费者业务收入已超过运营商业务。华为业务主要分为运营商业务、企业业务和消费者业务。2010-2019H1,消费者业务从 17%逐步提升至 55%,与此同时,运营商业务从 80%下降至 36.5%。目前,华为主要发力消费者业务和运营商业务,消费者业务成为公司增长的主要驱动力。华为消费者业务在 3G 时代平稳增长,4G 时代进入增长爆发期,2014-2018 年期间收入复合增长率达到 46.8%。 2017 年,华为与荣耀双品牌并驾齐驱,智能手机全年发货 1.53 亿台,全球份额稳居前三;2019 年上半年智能手机发货量为 1.18 亿台,同比增长 24%,平板、PC、可穿戴设备发货量也实现了健康、快速增长,消费者业务收入实现 2208 亿元。未来华为消费者业务或将受到美国“实体清单”的影响,但华为计划在 2019 年研发投入 1200 亿人民币,在克服短期困难和挑战以后,华为会进入一个新的发展时期。

中兴通讯:运营商网络是中兴营业收入的主要贡献来源,剔除 2018 年罚金影响,占比波动不大。中兴的主营业务包括运营商网络、政企业务、消费者业务三个模块。相比于华为,运营商业务一直是公司业务收入的最主要部分,2010-2017 年营收占比超过五成,2018 年达到 66.7%。中兴消费者业务围绕手机、家庭信息终端、固网宽带终端等业务展开。除 2013、 2018 年外,中兴消费者业务自 2010 年保持平稳增长的趋势,增长速度相对缓慢,2018 年受罚金事件影响,消费者业务收入有所下降。2018 年,中兴通讯消费者业务实现收入 192.1 亿元,收入占比为 22.5%,毛利率仅为 12.5%。

参考观研天下发布《2019年中国电信运营商行业分析报告-市场现状调查与投资战略研究》

华为 2010-2019H1 收入结构情况

数据来源:工信部

中兴 2010-2018 年收入结构情况

数据来源:工信部

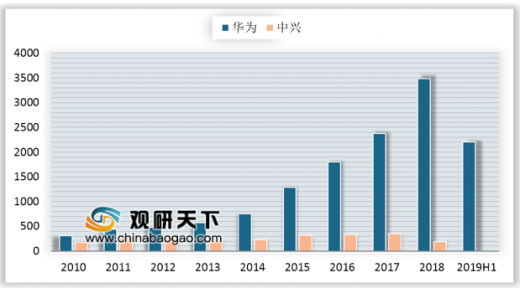

华为、中兴消费者业务收入变化情况

数据来源:工信部

诺基亚:手机辉煌时代不再,完成对消费者业务的剥离,网络业务占比接近九成。2000-2010 年,诺基亚手机在市场中占有极大份额,处于遥遥领先的位置。在苹果与安卓系统上线时,诺基亚却固步自封,坚守塞班系统,导致最终无法匹敌苹果和安卓手机,逐渐失去了霸主的地位。2013 年,由微软收购其手机业务,诺基亚向通信设备商转型,转而专注于移动贷款相关业务、智能业务与以及技术创新业务,剥离消费者终端的业务。2015 年 8 月,诺基亚结束智能业务,而更加聚焦移动宽带业务和技术创新业务。2016 年诺基亚成功收购阿尔卡特朗讯。在 2014-2018 年期间,网络业务成为诺基亚最主要业务,营收占比接近九成。2019H1,网络业务收入占比下降为 76.2%,诺基亚软件和技术合计占比 18.1%。

爱立信:退出手机终端市场,近年重点关注运营商网络与服务。2011 年,爱立信退出手机终端市场,完成瘦身,逐渐聚焦电信服务和软件供应,减少甚至放弃了移动通信设备等部分低利润市场。从 2010 年开始,爱立信开始更多关注运营商的服务需求,多媒体占据总营收的比例逐渐升高,在 2016 年已经和运营商网络的收入旗鼓相当。2017 年,爱立信出台了一系列战略重组,实施了高度聚焦的业务发展战略,运营商网络收入提升。同年,爱立信大幅削减媒体业务成本,剥离了大部分媒体解决方案业务,剥离电源模块业务和约 20%的美国携号转网业务,重点聚焦盈利能力较强的核心业务。截至 2019H1,运营商网络收入占比持续提升至 68.7%,数字和管理服务收入合计占比为 28.0%。

诺基亚收入结构变化情况

数据来源:工信部

爱立信收入结构变化情况

数据来源:工信部

运营商业务毛利率稳定,各家份额各有起落

华为:3G 建设东风强势崛起,4G 时代增速最快,逐渐发展为全球运营商巨头。在 3G 时代,华为借集成创新优势,利用中国的人口红利、工程师红利,迅速崛起抢夺客户份额。

2009 年,华为成为全球第二大电信设备商,仅次于行业巨头爱立信。2013 年华为收入达到 395 亿美元,总规模超越爱立信,成为全球最大的通信设备商,在运营商网络市场的份额也提升至第二。4G 时代成为华为近年来增速最快的时间,2015 年,华为运营商业务收入首次超越诺基亚,排在全球首位,并不断拉大与诺基亚的差距。截止 2019H1,华为运营商业务收入达 1465 亿元,超过诺基亚、爱立信运营商业务收入之和。华为规模快速增长的原因一方面因为在 3G 技术路线上,华为选择了 WCDMA,WCDMA 专利分散,方便形成交叉专利,成本很快降下来,且在技术标准话语权方面,华为战胜诺基亚与爱立信成为仅次于高通的第二大 4G 专利拥有者;另一方面是在市场方面,北欧设备专注欧美成熟市场,华为与中兴则占据了增量最大中国等新兴市场;其三是华为善于创新并抓住客户的需求。

中兴通讯:在 3G 向 4G 更迭的时候,中兴牢牢把握住新机遇,市场定位准确,在国内和国际市场快速发展,成长为四家全球性通信设备商之一。国内市场方面,中兴抓住 3G 建设规模化、 4G 商用实验网建设启动及宽带中国战略等市场契机,紧密配合运营商的技术选择及网络建设计划;国际市场方面,中兴聚焦对人口大国及全球主流运营商的深入拓展与经营,同时积极布局政企网市场。2018 年,中兴受罚金事件的影响,运营商业务市场份额略有下降。

诺基亚:运营商业务持续承压,市场份额不断被蚕食。美国互联网泡沫破灭后,北美设备商退出竞争,北美市场瞬间成为欧洲设备商的竞争焦点。诺基亚、爱立信也不例外,专注于打开欧美市场,却忽视了中国、非洲等巨大的新兴市场。为了树立牢固根基,扭转业绩下滑的局面,2016 年诺基亚成功收购阿尔卡特朗讯,但依旧增长乏力,尚需寻找增长新动能。

爱立信:2017 年爱立信出台战略重组,高度聚焦运营商网络,取得良好开端。2016 年开始,全球电信资本投资增速放缓,爱立信面临市场环境的整体受挫,市场份额进一步减小。近两年,爱立信迎头追赶,一方面以“节流”为目标的百亿成本削减计划顺利完成,能够轻装上阵;另一方面,“开源”寻找新的业务增长点,运营商网络收入与份额都有明显的提升,运营商市场份额从 2016 年的 14.2%提升至 2018 年的 23.3%,与同年诺基亚的 23.7%所差无几。

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。