参考中国报告网发布《2017-2022年中国光模块产业发展监测及十三五投资价值评估报告》

苏州旭创成立于 2008 年 4 月,一直致力于 10G/25G/40G/100G 等光模块的研发和制造,尤其在大容量、小型化、低功耗、低成本的高速光通信模块的开发上能力突出,重点为云计算数据中心、无线接入以及光传输等领域客户提供性价比优的光模块产品。公司已推出了 10G SFP+、25G SFP28、40G QSFP+、100G QSFP28、100G CFP4/CFP2/CFP 等多系列产品,藉此跃身国内光模块第一梯队,并成功进入全球数据中心和运营商市场,获得了 Google、Amazon、华为、中兴等多家国内外知名客户的认可。

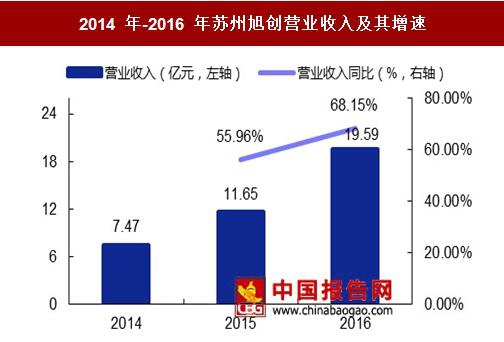

苏州旭创营业收入与归母净利在 2014 年-2016 年均保持高速增长。2014 年-2016 年苏州旭创营业收入从 7.4 亿元增长至 19.59 亿元,年均复合增长率为 61.95%,同期归母净利润从 7120 万元增长至 2.30 亿元,年均复合增长率为 79.67%,并且毛利率与净利率均保持在稳定水平。期间业绩高速增长的主要原因为:(1)近年来光模块市场高速发展;(2)苏州旭创位高速光模块技术优势明显、综合竞争力强;(3)客户资源结构优异,涵盖谷歌、亚马逊、华为、中兴等互联网服务商和电信设备商巨头。

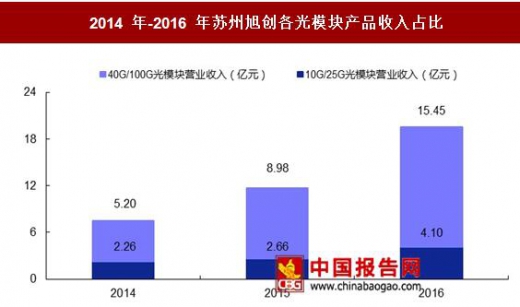

随着光器件技术不断演进,光通信市场需求开始由 10G/40G 向 25G/100G 切换,公司积极响应通讯系统设备商对提高系统带宽和集成度、降低系统功耗的要求,在 2014 年和 2015 年不断大力研发 100G 产品,成功开发出 100G 全系列产品。其中,100G QSFP28 应用于云数据中心,100G CFP4 则用于支持下一代接入网络和城域网。2016 年,100G 系列产品开始转入量产、产量逐月增加、收入增长迅速,并开始大批量出货。

按销售收入分,10G/25G 产品在公司 2014 年度、2015 年度及 2016 年 1-8 月主营业务收入中,占比分别为 30.35%、22.86%及 22.26%,同期 40G/100G 产品占比分别为 69.65%, 77.14%及 77.74%。由此可见,公司重点聚焦 40G/100G 高速光模块的研发与销售,彰显技术实力与市场能力的领先。

公司 2015~2016 年,前五大客户分别为谷歌、华为、中兴、华三和 HYVE Solutions,合计收入占比为 73.31%。其中,前两大客户谷歌和亚马逊合计收入占比已接近 40%。Google Inc. 在 2013 年和 2014 年度均为苏州旭创的第一大客户,并且因为高度认可公司产品及技术能力,在 2014 年 9 月通过 Capital G (谷歌风投)参与了苏州旭创 C 轮融资。我们认为,公司在有包括 Google 在内的优质客户资源及稳定订单支撑的情况下,核心芯片采购渠道及议价能力也得到保障及提升,有助于控制采购成本和风险,利于公司长期发展。

苏州旭创成立于 2008 年 4 月,一直致力于 10G/25G/40G/100G 等光模块的研发和制造,尤其在大容量、小型化、低功耗、低成本的高速光通信模块的开发上能力突出,重点为云计算数据中心、无线接入以及光传输等领域客户提供性价比优的光模块产品。公司已推出了 10G SFP+、25G SFP28、40G QSFP+、100G QSFP28、100G CFP4/CFP2/CFP 等多系列产品,藉此跃身国内光模块第一梯队,并成功进入全球数据中心和运营商市场,获得了 Google、Amazon、华为、中兴等多家国内外知名客户的认可。

苏州旭创主营业务构成

资料来源:中国报告网整理

苏州旭创2016 年主营业务收入分布

数据来源:中国报告网整理

苏州旭创营业收入与归母净利在 2014 年-2016 年均保持高速增长。2014 年-2016 年苏州旭创营业收入从 7.4 亿元增长至 19.59 亿元,年均复合增长率为 61.95%,同期归母净利润从 7120 万元增长至 2.30 亿元,年均复合增长率为 79.67%,并且毛利率与净利率均保持在稳定水平。期间业绩高速增长的主要原因为:(1)近年来光模块市场高速发展;(2)苏州旭创位高速光模块技术优势明显、综合竞争力强;(3)客户资源结构优异,涵盖谷歌、亚马逊、华为、中兴等互联网服务商和电信设备商巨头。

2014 年-2016 年苏州旭创营业收入及其增速

数据来源:中国报告网整理

2014 年-2016 年苏州旭创归母净利润及其增速

数据来源:中国报告网整理

2014 年-2016 年苏州旭创毛利率及净利润率走势

数据来源:中国报告网整理

位列国内光模块第一梯队,40G/100G 高端光模块优势明显 随着光器件技术不断演进,光通信市场需求开始由 10G/40G 向 25G/100G 切换,公司积极响应通讯系统设备商对提高系统带宽和集成度、降低系统功耗的要求,在 2014 年和 2015 年不断大力研发 100G 产品,成功开发出 100G 全系列产品。其中,100G QSFP28 应用于云数据中心,100G CFP4 则用于支持下一代接入网络和城域网。2016 年,100G 系列产品开始转入量产、产量逐月增加、收入增长迅速,并开始大批量出货。

按销售收入分,10G/25G 产品在公司 2014 年度、2015 年度及 2016 年 1-8 月主营业务收入中,占比分别为 30.35%、22.86%及 22.26%,同期 40G/100G 产品占比分别为 69.65%, 77.14%及 77.74%。由此可见,公司重点聚焦 40G/100G 高速光模块的研发与销售,彰显技术实力与市场能力的领先。

2014 年-2016 年苏州旭创各光模块产品收入占比

数据来源:中国报告网整理

高品质客户资源结构,受到谷歌、亚马逊、华为、中兴等知名公司认可 公司 2015~2016 年,前五大客户分别为谷歌、华为、中兴、华三和 HYVE Solutions,合计收入占比为 73.31%。其中,前两大客户谷歌和亚马逊合计收入占比已接近 40%。Google Inc. 在 2013 年和 2014 年度均为苏州旭创的第一大客户,并且因为高度认可公司产品及技术能力,在 2014 年 9 月通过 Capital G (谷歌风投)参与了苏州旭创 C 轮融资。我们认为,公司在有包括 Google 在内的优质客户资源及稳定订单支撑的情况下,核心芯片采购渠道及议价能力也得到保障及提升,有助于控制采购成本和风险,利于公司长期发展。

2016 年苏州旭创前五名客户情况

资料来源:中国报告网整理

中际装备收购苏州旭创,开启高速光模块成长之旅

2017 年 5 月 22 日,中际装备公告收到证监会批复,核准发行股份并募集配套资金收购苏州旭创 100%股权。本次收购苏州旭创交易对价 28 亿元,发行不超过 2.06 亿股,同时募集配套资金不超过 4.9 亿元,发行不超过 3616 万股,发行价格均为 13.55 元/股。交易对方承诺 2016~2018 年扣非归母净利润不低于 1.73 亿、2.16 亿、2.79 亿元。其中,2016 年苏州旭创实现净利润 2.30 亿,已大幅超过业绩承诺。2017 年一季度,苏州旭创营业收入 6.7 亿元(未经审计),在手订单 17 亿元。得益于北美数据中心市场 100G 高速光模块需求放量,苏州旭创业绩继续保持高速增长可期。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。